Celem badania sprawozdania finansowego jest uzyskanie przez biegłego rewidenta wystarczających dowodów potwierdzających, że wykazany w sprawozdaniu przedmiot badania jest wolny od przeoczeń, które mogą zniekształcić informację o nim. Badanie to powinno również potwierdzić, iż badane sprawozdanie finansowe można uznać za wiarygodne i jasne.

Najczęściej stosowanym przez biegłych rewidentów sposobem badania sprawozdania finansowego jest badanie kolejnych pozycji bilansu, rachunku zysków i strat oraz rachunku przepływów pieniężnych. Audytorzy doskonaląc sposoby badania sprawozdań finansowych odwołują się do tzw. „poziomego” spojrzenia na sprawozdanie. Chodzi tu o podejście polegające na powiązaniu różnych części sprawozdania finansowego i zwróceniu szczególnej uwagi na pozycje charakteryzujące się największym ryzykiem stwierdzonym podczas badania wstępnego.

Obszary badawcze sprawozdania finansowego

Badanie sprawozdania finansowego polega na zastosowaniu odpowiednich metod i technik umożliwiających biegłemu rewidentowi takie ich wykorzystanie, które pozwoli na uzyskanie najbardziej miarodajnych wyników i wypowiedzenie się o sprawozdaniu finansowym jednostki jako całości.

Badanie takie w efekcie przeprowadzane jest dla poszczególnych obszarów badawczych, pośród których najczęściej wyróżnia się:

- obszar wartości niematerialnych i prawnych

- obszar rzeczowych środków trwałych

- obszar należności długoterminowych

- obszar inwestycji długoterminowych

- obszar zapasów

- obszar należności handlowych

- obszar należności publiczno – prawnych

- obszar innych należności

- obszar inwestycji krótkoterminowych

- obszar rozliczeń międzyokresowych czynnych

- obszar kapitałów własnych

- obszar rezerw

- obszar zobowiązań z tytułu kredytów i pożyczek

- obszar innych zobowiązań finansowych

- obszar zobowiązań publiczno – prawnych

- obszar innych zobowiązań

- obszar rozliczeń międzyokresowych biernych

- obszar podatku odroczonego oraz podatku dochodowego od osób prawnych.

W dalszej części opracowania zostaną przedstawione techniki i metody badania sprawozdań finansowych, natomiast w załącznikach dla poszczególnych obszarów badawczych zaprezentowana zostanie lista niezbędnych procedur do przeprowadzenia w trakcie badania sprawozdania finansowego. W tym miejscu należy zaznaczyć, że przedstawione listy procedur nie są katalogami zamkniętymi, a ich złożoność zależy od rodzaju operacji gospodarczych występujących w badanej jednostce.

Metodologiczne aspekty badania sprawozdań finansowych

Istotność i sposoby jej określania

Każde sprawozdanie finansowe może zwierać w swojej treści efekty licznych błędów czy uchybień powstałych w toku księgowań, przetwarzania danych, inwentaryzacji lub zniekształcania niektórych informacji w ciągu roku.

Wykrycie wszystkich tych pomyłek jest czynnością bardzo pracochłonną, która w znacznym stopniu zwiększyłaby koszt i czas trwania badania sprawozdania finansowego. Jednak dla prawidłowego przeprowadzenia przez biegłego rewidenta badania sprawozdania finansowego konieczne jest określenie, które z nieprawidłowości są do zaakceptowania, a które nie. Pojawia się problem zdefiniowania istotności błędów występujących w sprawozdaniu finansowym. Dla określenia poziomu istotność miarodajny jest punkt widzenia czytelnika sprawozdania finansowego. Takie podejście do problemu określania istotności błędów determinuje podstawowe sposoby jej definiowania.

W praktyce istnieje wiele definicji istotności, a pod pojęciem tym rozumie się m.in.: granice, do których ujawnione uchybienia mogą bez szkody dla jakości sprawozdania finansowego i prawidłowości stanowiących podstawę jego sporządzenia ksiąg rachunkowych nie być korygowane, gdyż zaniechanie takich korekt nie spowoduje wprowadzenia w błąd czytelnika sprawozdania finansowego lub rażącego naruszenia postanowień ustawy o rachunkowości. Poprzez informacje istotne rozumie się informacje, których pominięcie lub zniekształcenie może wpłynąć na decyzje gospodarcze podejmowane przez użytkowników na podstawie sprawozdania finansowego. Istotność informacji zależy od kwoty pozycji błędu – ocenianego w danych okolicznościach – w wypadku pominięcia, czy zniekształcenia tej pozycji. Istotność stanowi zatem próg czy granicę, a nie zasadniczą cechę, jaką muszą posiadać dane informacje, aby były użyteczne.

W oparciu o powyższe informacje można stwierdzić, iż biegły rewident przyjmie, że istotne będą takie błędy w sprawozdaniu, które wpłyną na różne podjęcie decyzji przez przeciętnego i kompetentnego czytelnika, gdyby od początku znane mu było poprawnie sporządzone sprawozdanie finansowe [1].

Ustalenie istotności wchodzi w zakres planowania badania sprawozdania finansowego. Opracowując plan badania biegły rewident ustala akceptowalny poziom istotności [2]. Istotność ta może być wyrażona w sposób liczbowy i będzie określała ona wartościową granicę, do której badający jest w stanie uznać pojawiające się w sprawozdaniu błędy jako nieistotne, co zaowocuje wydaniem opinii „bez zastrzeżeń”. Zdefiniowanie istotności umożliwia biegłemu rewidentowi określenie współczynnika istotności, który może być wyrażony jako wartość bezwzględna (np. 25 000 zł) lub jako wartość względna (np. 4% sumy bilansowej).

Pojęcie istotności zazwyczaj rozpatrywane jest na dwóch płaszczyznach:

- istotności ogólnej,

- istotność cząstkowej.

Istotność ogólna (Io) ustalana jest na poziomie sprawozdania finansowego i odnosi się do niego jako całości, będąc maksymalnym błędem w całym sprawozdaniu, który może zostać uznany przez audytora jako nieistotny. Istotność ogólna wyznaczana jest już na etapie planowania badania, gdy brak jest jeszcze rocznego sprawozdania finansowego. Za podstawę obliczenia istotności ogólnej przyjmuje się wtedy dane szacunkowe pochodzące ze sprawozdań śródrocznych oraz dane ze sprawozdania ubiegłorocznego [3]. W praktyce audytorskiej stopień istotności ogólnej powiązany jest z podstawowymi, a jednocześnie najważniejszymi dla czytelnika danymi sprawozdania finansowego. Zazwyczaj do wielkości tych zalicza się:

- wynik finansowy (brutto, netto) - w wypadku znacznych zmian jego wielkości można przyjąć średnią arytmetyczna lub ważoną z kilku lat,

- suma bilansowa – wielkość stosowana między innymi ze względu na swoją stałość,

- przychody ze sprzedaży,

- aktywa netto,

- kapitały własne [4].

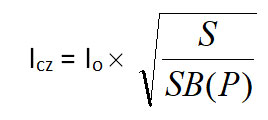

Z kolei istotność cząstkowa (Ic) ustalana jest dla poszczególnych sald bilansu lub grup operacji wynikowych i określa najwyższy błąd dopuszczalny ustalany na poziomie składników sprawozdania finansowego.

Przy ustalaniu istotności ogólnej możliwe jest zastosowanie wszystkich wskaźników poprzez wyprowadzenie średniej arytmetycznej. Z kolei istotność cząstkowa może być ustalana jako średnia ważona do określonych pozycji ze sprawozdania finansowego lub wyprowadzona z istotności ogólnej według wzoru [5]:

gdzie:

Io – istotność ogólna,

Icz – istotność cząstkowa,

S – badane saldo lub grupa operacji,

SB (P) – suma bilansowa lub przychód, w zależności, która z wielkości jest wyższa.

Często w praktyce audytorskiej sposobem na wyliczenie istotności cząstkowej jest podział istotności ogólnej pomiędzy poszczególne pozycje sprawozdania finansowego, przy jednoczesnym uwzględnieniu wielkości i zmienności danej pozycji oraz opinii biegłego rewidenta. Właściwe jest przyjęcie sumy istotności cząstkowych stanowiących 75% (lub mniej) istotności ogólnej, aby pozostawić pole manewru przy ostatecznej ocenie [6].

Inny sposób szacowania istotności ogólnej opracował P. Marricha z firmy KPMG. Wartości służące do ustalania istotności ogólnej zostały ujęte w tabeli. Tabela ta zawiera wartości liczbowe (wyrażone w złotych), mnożnik (wyrażony w procentach) oraz „resztę” (w złotych). Kolejne kroki mające na celu wstępne oszacowania poziomu istotności prezentują się następująco:

- wybór większej wartości z przychodu ze sprzedaży i sumy bilansowej,

- ustalenie przedziału,

- odczytanie z tabeli mnożnika i „reszty” dla danego przedziału,

- wymnożenie wartości z punktu 1 przez mnożnik i do wyniku dodanie „reszty” [7].

Wyżej opisane reguły pozwalają na wstępne oszacowanie stopnia istotności ogólnej. Po przeprowadzeniu wstępnego badania jednostki audytor precyzuje jego wartość. Podejmując ostateczną decyzję w ustaleniu i wyborze wartości istotności ogólnej biegły rewident kieruje się nie tylko „regułami sztuki badania” [8], ale również wartością tego wskaźnika w latach ubiegłych.

W poprawnie sporządzonym planie badania sprawozdania finansowego powinna znajdować się przyjęta wartość poziomu istotności ogólnej, która w sposób bezpośredni wpływa na ryzyko badania oraz zakres i kolejność przeprowadzonych prac. Po dokonaniu następnego szacunku poziomu istotności ogólnej, jak również po uwzględnieniu specyfiki badanej jednostki biegły rewident przedstawia ostateczną wartość istotności ogólnej. W wyniku zastosowania kryteriów przedziałowych, po dokonaniu analiz i dopracowaniu wstępnych wartości istotności ogólnej, audytor otrzymuje istotność ogólną dolną (ID) i istotność ogólną górną (IG). Poniższa tabela prezentuje zastosowanie wyżej opisanych wartości przy ocenie błędów (B) wykrytych w trakcie badania.

Tabela. Rola istotności ogólnej przy ustalaniu znaczenia błędów

|

Wyniki badania

|

Sposób traktowania błędów

|

Możliwe opinie

|

|

B > IG

|

błąd istotny

|

negatywna

|

|

B < ID

|

błąd nieistotny

|

bez zastrzeżeń,

z zastrzeżeniami

|

|

ID < B < IG

|

błąd podlega analizie (osądowi) biegłego rewidenta

|

bez zastrzeżeń,

z zastrzeżeniami, negatywna

|

Źródło: A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s.47.

Przed zakończeniem badania biegły rewident kumuluje ujawnione podczas prac weryfikacyjnych błędy z uwzględnieniem ewentualnych błędów z bilansu otwarcia. Choć wykryte błędy brane z osobna uznawane są za nieistotne, to ich suma musi być porównana z istotnością ogólną i jeżeli jej nie przewyższy, to audytor może wydać opinię „bez zastrzeżeń”. W przeciwnym wypadku konieczne jest przeprowadzenie dodatkowych badań i analiz.

Warto podkreślić, iż zagadnienie istotności wiąże się w sposób ścisły z oceną, a więc z badaniem wiarygodności poszczególnych pozycji sprawozdania finansowego, a nie dotyczy ono badania zgodności.

Ryzyko badania, jego rodzaje i charakterystyka

Ryzyko badania wywiera bardzo istotny wpływ na podejmowane przez biegłego rewidenta prace związane z przygotowaniem, jak i samym badaniem sprawozdania finansowego. Profesjonalnie przeprowadzona przez audytora analiza ryzyka jest jednym z podstawowych warunków dla sprawnego i efektywnego przeprowadzenia badania.

Ryzyko badania związane jest z każdym etapem pracy biegłego rewidenta. Biegły rewident powinien poddać dokładnej analizie zidentyfikowane przez siebie ryzyko, wskazać jego elementy składowe, jak również czynniki i zdarzenia wpływające na jego poziom. Kolejnym etapem przy zarządzaniu ryzykiem przez audytora powinno być udokumentowanie działań, które będą miały na celu obniżenie tego ryzyka w procesie badania sprawozdania finansowego.

Zgodnie z przyjętymi zasadami praktycznie nie jest możliwe ani potrzebne zbadanie wszystkich elementów składających się na pozycje wykazywanie w sprawozdaniu finansowym. Pozwala to ograniczyć zakres badania, zwiększa jednak ryzyko (tzw. ryzyko badania), że zbadane przez biegłego rewidenta sprawozdanie finansowe będzie zawierać nie wykryte przez niego uchybienia (pominięte lub zniekształcone informacje), powodujące wprowadzenie w błąd czytelnika tego sprawozdania.

Przez ryzyko badania rozumie się ryzyko wyrażenia przez biegłego rewidenta w wyniku badania niewłaściwej opinii w przypadku, gdy sprawozdanie finansowe zawiera istotne nieprawidłowości. Ryzyko badania obejmuje trzy składniki: ryzyko nieodłączne, ryzyko kontroli i ryzyko przeoczenia. Przez ryzyko nieodłączne rozumie się podatność salda konta lub grupy transakcji danego rodzaju na nieprawidłowości, które mogą być istotne osobno lub łącznie z nieprawidłowościami innych sald lub grup transakcji, przy założeniu, że nie stosowano odpowiedniej kontroli wewnętrznej. Ryzyko kontroli z kolei oznacza ryzyko, że system księgowości i kontroli wewnętrznej nie zapobiega powstaniu nieprawidłowości lub nie doprowadza do wykrycia i poprawienia w odpowiednim czasie nieprawidłowości dotyczących sald kont lub grup transakcji. Natomiast ryzyko przeoczenia to ryzyko, że zastosowane przez biegłego rewidenta procedury badania wiarygodności nie doprowadzą do wykrycia nieprawidłowości sald kont lub grup transakcji, które mogą być istotne osobno lub łącznie z nieprawidłowościami innych sald lub grup transakcji.

Na ryzyko badania wpływają łącznie:

- niezależne od biegłego rewidenta, właściwe badanej jednostce:

- ryzyko nieodłączne,

- ryzyko kontroli,

- zależne od biegłego rewidenta:

Współczynniki ryzyka nieodłącznego, ryzyka badania i ryzyka kontroli określane są już na wstępnym etapie planowania i analizy działalności jednostki. Istnieje model klasyczny, który poprzez prostą formułę matematyczną przedstawia prawdopodobieństwo nieujawnienia istotnego błędu w badanym sprawozdaniu finansowym:

RK = RN x RK x RP,

gdzie:

RB – ryzyko badania,

RN – ryzyko nieodłączne,

RK – ryzyko kontroli wewnętrznej,

RP – ryzyko przeoczenia.

Zależność ta odnosi się do sprawozdania finansowego jako całości, to znaczy do jego poziomu ogólnego. W praktyce jednak badaniu podlegają poszczególne pozycje ze sprawozdania finansowego, co przy zaprezentowanej wyżej zależności oznacza, iż w miejsce istotnej nieprawidłowości sprawozdania finansowego należy wziąć pod uwagę istotność cząstkową. Składniki ryzyka badania rozpatruje się oddzielnie dla poszczególnych stwierdzeń.

Szacowanie poziomu ryzyka jest ściśle powiązane z istotnością ogólną. Od wskaźnika istotności ogólnej zależy przyjęcie danego rodzaju ryzyka na odpowiednim poziomie (wysokie, średnie, niskie). Pomiędzy ryzykiem a istotnością ogólną istnieje zależność: istotność jest odwrotnie proporcjonalna do ryzyka i odwrotnie.

Aby w sposób dokładny i rzetelny określić ryzyko badania, biegły rewident musi oszacować poszczególne jego składniki. Ryzyko nieodłączne jest określane na podstawie: ustalonej wcześniej istotności, znajomości badanej przez biegłego rewidenta jednostki oraz jego wiedzy i doświadczenia. Dla poprawnego pomiaru ryzyka kontroli konieczne jest zapoznanie się i ocena systemu kontroli wewnętrznej. Natomiast oszacowanie poziomu ryzyka przeoczenia związane jest z oszacowanymi wcześniej pozostałymi ryzykami oraz współzależnościami, jakie pomiędzy nimi zachodzą.

Zasady rewizji finansowej wskazują, iż wstępnie należy przyjąć poziom ryzyka nieodłącznego i kontroli jako wysokie, co nie pozwala uznać systemu księgowości i kontroli wewnętrznej jednostki za godne zaufania. Ocena tego ryzyka na poziomie średnim lub niskim wymaga potwierdzenia tego poglądu poprzez wyniki badań zgodności. Ryzyko przeoczenia charakteryzuje się tym, iż jest ono odwrotnie proporcjonalne do ryzyka nieodłącznego i ryzyka kontroli co oznacza, że im ryzyko nieodłączne i kontroli są wyższe, tym niższe powinno być ryzyko przeoczenia.

Biegły rewident powinien z należytą uwagą i starannością podejść do problemu określenia poziomu ryzyka badania, aby móc poddać rzetelnej weryfikacji sprawozdanie finansowe, której rezultatem będzie wydanie obiektywnej opinii.

Metody i techniki badania sprawozdania finansowego

Badanie wiarygodności

„Przeprowadzane przez biegłego rewidenta badanie, służące uzyskaniu podstaw do wyrażenia przez niego opinii, ma za zadanie bezpośrednie lub pośrednie potwierdzenie wiarygodności danych, zarówno liczbowych, jak i słownych, zawartych w przedstawianym przez jednostkę do badania sprawozdaniu finansowym i ich zgodności z wiążącymi jednostkę zasadami (polityką) rachunkowości [9].”

Badający szczególną uwagę zwraca na pozycje, które mogą w znaczący sposób wpływać na zniekształcenie stanów poszczególnych elementów sprawozdania finansowego, ale także na pozycje, do których istnieje duże prawdopodobieństwo próby ich deformacji. Badanie wiarygodności jest to więc sprawdzenie prawidłowości odnoszących się do: istnienia, dokładności i kompletności ujęcia w sensie czasowym (przyporządkowanie do właściwego okresu sprawozdawczego) oraz rzeczowym (poprawności wyceny i zarachowania) poszczególnych sald bilansu i grup operacji wynikowych. Poprzez badanie wiarygodności sald i grup operacji weryfikuje się ich:

- istnienie, tzn. stwierdza się, że zasoby jednostki gospodarczej istnieją, a występujące operacje gospodarcze rzeczywiście miały miejsce,

- kompletność, tzn., że nie występują żadne nie ujęte w księgach zasoby, strumienie czy istotne informacje,

- dokładność ujęcia, tzn., że zasoby i strumienie są wykazywane we właściwej im wysokości,

- poprawność rozgraniczenia w czasie, tzn., że wszystkie ujęte w księgach zapisy są zgodne z zasadą memoriałową oraz zasadą współmierności przychodów i kosztów,

- poprawność wyceny, tzn., że wycena odbywa się zgodnie z zasadami rachunkowości przyjętymi w danej jednostce gospodarczej,

- rzeczywistą własność, tzn., że zgodnie z prawem „bilansowym” środki są własnością lub należnością jednostki, a zobowiązania jej zadłużeniem na dzień bilansowy,

- odpowiednie wykazanie, przyporządkowanie danych do odpowiednich pozycji sprawozdania finansowego jest zgodnie z obowiązującymi zasadami rachunkowości [10].

W praktyce audytorskiej badanie wiarygodności przeprowadzane jest oddzielnie dla każdego salda, które wymaga sprawdzenia lub dla grupy operacji. Tok postępowania badania wiarygodności jest w znacznym stopniu uzależniony od poziomu jednorodności badanych danych oraz ich wpływuna ogólny obraz jednostki. Czynniki determinujące sposób, zakres i termin przeprowadzenia badania wiarygodności to:

- ryzyko badania,

- ryzyko nieodłączne,

- ryzyko kontroli wewnętrznej,

- poziom istotności ogólnej, jak i cząstkowej oraz

- wynik badania zgodności.

W skład zakresu badania wchodzić będą: rodzaj i liczba sald, grup operacji, które są poddawane badaniu, a także zastosowane metody i technik badania wraz z wielkością próbek badawczych [11].

Podstawowymi rodzajami badania wiarygodności są:

- przegląd analityczny,

- szczegółowe badanie w formie badania pełnego lub wyrywkowego.

Przegląd analityczny to badanie wybranych pozycji sprawozdania finansowego metodami analizy, które polega na:

- badaniu danej wielkości rzeczywistej oraz jej porównaniu do ustalonego wzorca,

- wyprowadzeniu różnicy pomiędzy wielkością rzeczywistą a wzorcową,

- zbadaniu tej różnicy.

Dane rzeczywiste są badane poprzez porównywanie ich do trendów (występujących tendencji), wskaźników, jak również szacunków opartych o wielkości rzeczowe. Przegląd analityczny swoim zakresem obejmuje zatem: analizę trendów, analizę wskaźnikową oraz analizę szacunkową. Przegląd analityczny może być: jedynym rodzajem zastosowanego badania wiarygodności lub uzupełnieniem badań szczegółowych. Na badanie to składają się trzy etapy tworzące całość przeglądu analitycznego:

- zaprojektowanie badania oraz dobór właściwych wzorców,

- przeprowadzenie badania,

- analiza i ocena występujących różnic.

Aby uznać, iż przeprowadzone badanie jest opłacalne i przyniesie oczekiwane skutki, biegły rewident zmuszony jest do spełnienia poniższych wymagań:

musi on jasno i wyraźnie wyznaczyć cel badania,

- wzorce, które zostały przyjęte dla przeglądu analitycznego muszą być wiarygodne, tak aby audytor miał do nich zaufanie,

- badający musi mieć pewność, że nie nastąpiły żadne zmiany, które mogły zachwiać porównywalność między badaną wielkością a wzorcem.

Po spełnieniu wszystkich wyżej wymienionych czynników i kompletnym przeprowadzeniu przeglądu analitycznego biegły rewident staje przed problemem interpretacji powstałej, w wyniku porównania wielkości rzeczowej i wzorca, różnicy. Pojawia się pytanie czy różnica ta jest na tyle duża, że uzasadnia dalsze badanie, czy też można poprzestać na dotychczas przeprowadzonych. Jako miarę oceny wielkości różnicy przyjmuje się:

- ogólne zasady stosowane przy określaniu istotności cząstkowej,

- kwotę badanej wielkości,

- poprawność ustalonego wzorca.

Jeżeli jednak otrzymana różnica przekroczy wielkość uznaną przez badającego za dopuszczalną, powinno nastąpić jej zbadanie, które ma na celu: określenie prawdopodobnych przyczyn jej powstania, sprawdzenie czy przypuszczalne przyczyny miały miejsce oraz określenie każdego z czynników, który miał jakikolwiek wpływ na powstałą różnicę.

Warto jednak podkreślić, iż mimo wielu zalet przeglądu analitycznego, istnieje pewna niedoskonałość tej procedury. Badanie to może jedynie potwierdzić, że przewidywane zależności zachodzą, nie pozwala on jednak na wykrycie uchybień, które mogą mieć miejsce w rzeczywistości [12].

Drugi rodzaj badania wiarygodności to badania szczegółowe polegające na sprawdzeniu poprawności istnienia, kompletności, dokładności ujęcia, poprawnego ujęcia w czasie, poprawnej wyceny, własności, jak również odpowiedniego wykazania w stosunku do sald i grup operacji. Badaniu szczegółowemu podlegają operacje, czy stany związane z saldami pojedynczymi, a ich badanie może dotyczyć wszystkich wchodzących w ich skład sald czy grup operacji (badanie pełne) lub tylko wybranych pozycji (badanie wyrywkowe). Podczas badania wiarygodności biegły rewident może zastosować jedną z wielu dostępnych technik badawczych, a jej wybór uzależniony jest od celu, jaki sobie stawia audytor. Praktyka badawcza wypracowała preferowane techniki badania stosowane przy potwierdzaniu informacji poddawanych szczegółowemu badaniu wiarygodności – techniki te zostały zaprezentowane w załącznikach do niniejszego opracowania.

Podczas szczegółowego badania wiarygodności biegły rewident opiera się na danych zawartych w księgach rachunkowych oraz na danych uzyskiwanych ze źródeł zewnętrznych w stosunku do badanej jednostki. Aby poprawnie przeprowadzić badanie audytor musi również określić kierunek badania, który w dużym stopniu wpływa na dobór technik, źródeł badania oraz kolejności ich zastosowania.

Rodzaje i techniki badania

Metoda badania jest to sposób postępowania, który umożliwia biegłemu rewidentowi bezpośrednie lub pośrednie dowiedzenie wiarygodności badanych stwierdzeń zawartych w sprawozdaniu finansowym. Metoda badania wybrana przez audytora uwzględnia kolejne etapy badanego sprawozdania, jest ona również odpowiednio dopasowana do zakresu badania konkretnych stwierdzeń.

Klasyfikacja metod badania spotykana w literaturze nie jest jednorodna. W niniejszym opracowaniu omówione zostaną dwa rodzaje podziałów.

Ze względu na kolejne etapy oraz aspekt badania sprawozdania finansowego można wyróżnić:

- metodę systemową,

- metodę analityczną,

- metodę transakcyjną [13].

Metoda systemowa związana jest z pośrednim sprawdzaniem wiarygodności. Celem tej metody jest zbadanie systemu i organizacji rachunkowości, a więc sprawności działania stosowanych przez jednostkę procedur umożliwiających zbieranie, przetwarzanie, ewidencjonowanie i interpretacje informacji pochodzących z systemu rachunkowości.

Celem metody analitycznej jest zbadanie podstawowych wskaźników i tendencji (trendów) ekonomicznych wraz z badaniem wykrytych wahań wartości i zależności niezgodnych z innymi informacjami lub odmiennych od przewidywanych wielkości.

Metoda transakcyjna odnosi się i ma na celu zbadanie zarejestrowanych na podstawie dokumentacji księgowej i pozaksięgowej w systemie finansowo – księgowym zdarzeń (w tym również transakcji) oraz stosowanych przez badaną jednostkę zasad rachunkowości. Zarówno metoda analityczna, jak i transakcyjna umożliwiają bezpośrednie badanie wiarygodności informacji zawartych w sprawozdaniu finansowym [14].

Drugi z proponowanych podziałów metod badania jako kryterium klasyfikacyjne przyjmuje określenie zakresu badania. Ze względu na wybór pozycji poddawanych badaniu wyróżnia się:

- badanie pełne,

- badanie wyrywkowe,

- badanie selektywne.

Badanie metodą pełną znajduje zastosowanie do bezpośredniego badania wiarygodności i obejmuje całość pozycji składających się na salda konta lub grupę transakcji. Badanie to bardzo rzadko stosowane jest przy badaniu zgodności, czyli pośrednim badaniu wiarygodności. Badanie metodą pełną, mimo iż pozwala na osiągnięcie najlepszych rezultatów, to w praktyce bardzo rzadko jest wykorzystywane ze względu na znaczące koszty jego przeprowadzenia.

Badanie wyrywkowe (próbkowanie) jest przeprowadzane na mniej niż 100% pozycji wchodzących w skład salda konta lub grupy operacji. W ramach tej metody badaniu poddaje się pojedyncze pozycje wybrane z danej zbiorowości. Badaniu zostaje poddana tzw. próbka. W ramach badań wyrywkowych można wyróżnić:

- wybór próbki metodami statystycznymi,

- wybór próbki metodami z pogranicza statystyki (formalny wybór próbki) [15].

Metoda selektywna, to metoda polegająca na badaniu wybranych pozycji, czyli nie obejmuje 100% pozycji składających się na saldo konta lub grupę transakcji. Metoda selektywna różni się tym od metody wyrywkowej tym, iż wyników z niej uzyskanych nie można rozciągnąć na cały badany zbiór. Pozycje, które nie zostały wybrane do badania metodą selektywną, a są istotne dla całości badania sprawozdania finansowego, muszą zostać przeglądnięte. W momencie wyboru pozycji w sposób selektywny biegły rewident kieruje się swoją znajomości badanej jednostki, wstępnym szacunkiem ryzyka badania oraz cechami badanego salda konta lub zbiorowości transakcji. W związku z tym, że metoda selektywna oparta jest całkowicie na subiektywizmie biegłego rewidenta, to do badania wprowadzane jest dodatkowe ryzyko nie pojawiające się przy metodzie wyrywkowej. Selektywny wybór wiąże się najczęściej z pozycjami:

- o wysokiej wartości lub o dużym znaczeniu dla całości badania,

- przekraczającymi istotność w znaczny sposób,

- służącymi uzyskaniu informacji o konkretnych zagadnieniach,

- służącymi ocenie procedur, które audytor zamierza wykonać wykorzystując metodę pełną lub wyrywkową [16].

Praktyka audytorska wyróżnia dwa rodzaje badań: badania wiarygodności i badania zgodności. Każdy z tych rodzajów badania wymaga zastosowania innej techniki badawczej lub też kombinacji różnych technik. Do najbardziej popularnych technik badania można zaliczyć:

- bezpośredni ogląd (inspekcję),

- potwierdzenie,

- obserwację i zapytanie,

- obliczenia,

- sprawdzenie,

- analizę,

- wywiad.

Technika bezpośredniego oglądu polega na bezpośrednim sprawdzeniu z natury składników majątkowych znajdujących się w badanej jednostce. Sprawdzenie obejmuje zarówno potwierdzenie fizycznego istnienia, jak i stanu danego przedmiotu [17]. Technika ta zazwyczaj wykorzystywana jest dla zbadania stanu zapasów, środków trwałych czy innych pozycji fizycznie istniejących. Technika bezpośredniego oglądu przybiera często formę, jak sugeruje sama nazwa, spisu z natury. Technika ta wykazuje jednak pewną niedoskonałość: pozwala ona na potwierdzenie istnienia fizycznego danego przedmiotu, a nie umożliwia zbadania prawidłowości jego wyceny czy stosunku własnościowego.

Potwierdzenie to technika, która opiera się najczęściej na odpowiedziach na zapytania biegłego rewidenta o stan informacji zawartych w księgach rachunkowych badanej przez niego jednostki. W technice potwierdzenia wyróżnia się trzy rodzaje dokumentów:

- dokumenty tworzone poza jednostką, której księgi poddawane są badaniu i przesyłane bezpośrednio biegłemu rewidentowi,

- dokumenty tworzone poza daną jednostką, jednak dostarczane audytorowi za pośrednictwem personelu badanej jednostki,

- dokumenty tworzone w badanej jednostce i dostarczane biegłemu rewidentowi przez jej personel.

Każdy z wyżej wymienionych rodzajów dokumentów różni się stopniem wiarygodności. Od dokumentów najbardziej wiarygodnych, tworzonych poza jednostką i dostarczanych bezpośrednio audytorowi, do dokumentów najmniej wiarygodnych i podatnych na liczne nieprawidłowości – dokumentów tworzonych wewnątrz jednostki przez jej personel.

W technice potwierdzenia wskazać można na jeszcze jeden jej rodzaj, a mianowicie na oświadczenie zarządu. Oświadczenie takie może przybierać formę ustną lub pisemną i służy głównie do potwierdzenia już zdobytych przez biegłego rewidenta informacji. Badający sprawozdanie finansowe danej jednostki musi mieć na uwadze, iż ten rodzaj uzyskiwanych informacji może cechować się ograniczeniem wiarygodności, zwłaszcza jeżeli jest to oświadczenie ustne.

Obserwacja polega na tym, iż biegły rewident przygląda się czynnościom wykonywanym przez personel badanej jednostki. Przedmiotem obserwacji audytora są głównie takie działania, po których nie pozostaje ślad rewizyjny w ewidencji, czyli na przykład praktyczny podział obowiązków i uprawnień pomiędzy poszczególne osoby w hierarchii organizacyjnej. Trzeba jednak pamiętać, że osoby obserwowane inaczej wykonują swoje obowiązki, co może powodować zniekształcenie badań przeprowadzanych przez biegłego rewidenta.

Zapytania - wynikiem ich są odpowiedzi na stawiane przez biegłego rewidenta pytania w formie pisemnej lub ustnej, które pozwalają badającemu uzyskać potrzebne mu informacje. Technika ta może przybierać różne formy: od zapytań bardzo formalnych w formie, na przykład pisemnych wywiadów, do nieformalnych rozmów z personelem jednostki. Technika ta jest stosowana w bardzo szerokim zakresie i może dotyczyć każdego z badanych przez audytora stwierdzeń.

Technika obliczenia opiera się na matematycznych obliczeniach, które mają na celu zbadanie ścisłości i dokładności zapisów księgowych oraz dokumentacji księgowej, która posłużyła do dokonania tych zapisów. Technika ta w znaczny sposób różni się od tradycyjnych technik analitycznych, gdyż sprowadza się ona głównie do weryfikacji procedur w sensie matematycznej poprawności ich działania. Sposób ten przydatny jest szczególnie do wyrobienia sobie opinii przez biegłego rewidenta o poprawności stosowanych procedur przed badane przedsiębiorstwo [18].

Sprawdzenie to technika, która pozwala na ustalenie i ocenę rzetelności zapisów w księgach, jak też na sprawdzenie poprawności materiału źródłowego na podstawie, którego zapisy te były dokonane. W praktyce rewizyjnej sprawdzeniu poddawane są następujące elementy:

- poprawność stosowania zasad rachunkowości przez jednostkę poddawaną badaniu,

- zgodność ilości, jednostkowych cen oraz wartości środków ewidencjonowanych w księgach jednostki,

- uzgodnienia ze sobą sum współzależnych kont.

Analiza jest to standardowa technika, która swym zakresem obejmuje ustalenie i ocenę znaczących wielkości ekonomicznych, wskaźników finansowych, ale także trendów charakterystycznych dla jednostki badanej. Praktyka szczególnie duże znaczenie przywiązuje do określenia i poddania badaniu wyjątkowo dużych odchyleń czy pozycji. Odchylenia te liczone są w stosunku do danych z lat poprzednich lub wielkości szacunkowych [19].

Wywiad służy zdobyciu i potwierdzeniu informacji od osób kompetentnych, zarówno z badanej jednostki, jak i z jej otoczenia. W technice wywiadu informacje są pozyskiwane dzięki uzyskanym odpowiedziom na zadane przez osobę badającą pytania. Technika wywiadu powinna być traktowana jako technika pomocnicza, a informacje uzyskane przy jej pomocy jako wymagające potwierdzenia.

WYKAZ ZAŁĄCZNIKÓW

[1]Por. A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s. 43.

[2]Por. Rewizja sprawozdań finansowych, pod red. D. Krzywdy, wyd. cyt., s. 119.

[3]Por. Z. Fedak, Metody i technika rewizji sprawozdań finansowych, wyd. cyt., s. 185.

[4]Por. A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s. 44.

[5]Por. Rewizja sprawozdań finansowych, pod red. D. Krzywdy, wyd. cyt., s. 120.

[6]Ibidem, s. 121.

[7]Por. A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s. 46.

[8]Ibidem, s 47.

[9] Ibidem, s 42.

[10] Por. A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s. 63.

[11] Ibidem, s. 63.

[12]Por. Z. Fedak, Metody i technika rewizji sprawozdań finansowych, wyd. cyt., s. 101 - 107.

[13] A. Helin, Techniki i metody badania sprawozdań finansowych, Fundacja rozwoju rachunkowości w Polsce, Warszawa 1999, s. 114.

[14] Por. Rewizja sprawozdań finansowych, pod red. D. Krzywdy, wyd. cyt., s. 101.

[15] W literaturze anglosaskiej występuje podział na metody statystyczne i niestatystyczne.

W literaturze polskiej podział ten jest rzadko spotykany, gdyż pojęcie „niestatystyczne” ma charakter pejoratywny. W praktyce największe zastosowanie mają metody z pogranicza statystyki.

[16] Por. Rewizja sprawozdań finansowych, pod red. D. Krzywdy, wyd. cyt., s. 103.

[17] Por. A. Hołda, J. Pociech, Rewizja finansowa, wyd. cyt., s. 59.

[18] Ibidem, s. 62.

[19] Ibidem, s. 62.