Biegły rewident, prowadząc okresowe badanie rzetelności sprawozdania finansowego, ocenia i weryfikuje proces realizacji określonych ustawowo, podstawowych zasad rachunkowości. Tym samym bada zastosowanie leżącej u podstaw budowy systemu rachunkowości zasady prezentacji wiernego i rzetelnego obrazu przedsiębiorstwa (ang. true and fair view). Wspiera więc proces doskonalenia i zapewniania rzetelności informacji wykorzystywanej nie tylko przez odbiorców zewnętrznych, ale również przez odbiorców wewnętrznych, w tym kierownictwo.

Nie mniej istotną rolę w procesie weryfikacji jakości informacji odgrywa audytor wewnętrzny. Prowadząc systematyczną ocenę skuteczności mechanizmów kontrolnych implementowanych w obszarach operacyjnych i finansowych ma on możliwość dokonywania obiektywnej oceny rzetelności odwzorowania w księgach, sprawozdaniach finansowych i zarządczych przebiegu i skutków szczegółowo zbadanych procesów gospodarczych. Z tego też względu wskazane jest zachęcanie kierownictwa do wykorzystania potencjału informacyjnego audytu wewnętrznego. Uzasadnione jest również promowanie ścisłej współpracy biegłych rewidentów z audytorami wewnętrznymi. Zalecenie takie można znaleźć w przyjętym przez Krajową Radę Biegłych Rewidentów - Krajowym standardzie rewizji finansowej nr 1 Ogólne zasady badania sprawozdań finansowych.

Celem niniejszego opracowania jest przedstawienie złożonej problematyki budowy i zmian zasad (polityki) rachunkowości przedsiębiorstwa i na tym tle zaakcentowanie korzyści płynących z wykorzystania audytu wewnętrznego w procesie zapewniania zgodności systemu rachunkowości z obowiązującymi regulacjami ustawowymi.

Część I. Zasady (polityka) rachunkowości – podstawowy element systemu rachunkowości przedsiębiorstwa

Podstawę dla realizacji funkcji zarządczych w przedsiębiorstwie stanowi system informacyjny. Odpowiednia organizacja systemu, w którym gromadzone, przetwarzane i prezentowane są informacje gospodarcze wykorzystywane w procesie decyzyjnym, może zdecydowanie wspomóc działalność przedsiębiorstwa. Z drugiej jednak strony, błędne założenia systemowe mogą przyczynić się do istotnych błędów decyzyjnych.

Jednym z głównych elementów systemu informacyjnego jednostki gospodarczej jest, realizujący funkcję informacyjną, kontrolną i atestacyjną, system rachunkowości.

System ten odzwierciedla zdarzenia gospodarcze zachodzące między jednostką gospodarczą a jej otoczeniem zewnętrznym oraz wewnątrz przedsiębiorstwa, agregując je w wielkościach pieniężnych. Zidentyfikowane i zaewidencjonowane tu zdarzenia w postaci tzw. zapisów na urządzeniach księgowych (kontach), po odpowiednim przetworzeniu, prezentowane są w sprawozdaniach finansowych.

Sprawozdania te, przygotowywane zgodnie z Ustawą o rachunkowości, MSR/MSSF oraz innymi powszechnie obowiązującymi regulacjami, stanowią produkt modułu określanego mianem rachunkowości finansowej. Powstająca w nim informacja sprawozdawcza kierowana jest głównie do odbiorcy zewnętrznego.

Kierownictwu jednostki gospodarczej dedykowany jest, stanowiący część rachunkowości przedsiębiorstwa, system rachunkowość zarządczej – menedżerskiej. Ponieważ nie podlega on reżimom prawnym określonym dla sprawozdawczości zewnętrznej, sprawozdania zarządcze mogą przyjmować różną, wskazaną przez kierownictwo formę.

W systemie rachunkowości zarządczej przetwarzane są jednak dane pozyskiwane z modułów rachunkowości finansowej co oznacza, że poprawność przyjętych i stosowanych w rachunkowości finansowej zasad ma kapitalne znaczenie dla rzetelności informacji zarządczej.

Ustawa o Rachunkowości oraz MSR/MSSF stanowią zbiór ogólnie obowiązujących zasad podstawowych, których zastosowanie decyduje o przydatności i wiarygodności informacji zawartych w sprawozdaniu finansowym.

Pod pojęciem zasad (polityki) rachunkowości należy rozumieć wybrane i stosowane przez jednostkę rozwiązania dopuszczone ustawą, w tym także określone w MSR, zapewniające wymaganą jakość sprawozdań finansowych (art.3 ust.1 pkt 11 Ustawa z dnia 29 września 1994 r. o rachunkowości (Dz.U. 2018 poz. 395 z póź. zm.)).

Według MSR 8 „Zasady (polityka) rachunkowości, zmiany wartości szacunkowych i korygowanie błędów”, zasady (polityka) rachunkowości są to konkretne prawidła, metody, konwencje, reguły i praktyki przyjęte przez jednostkę przy sporządzaniu i prezentacji sprawozdań finansowych.

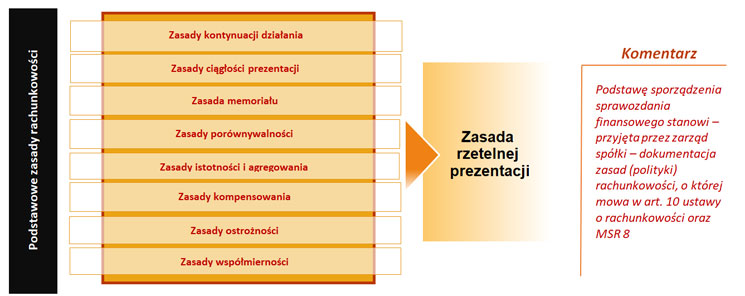

Zgodnie z art. 4 ust. 3 pkt. 1 Ustawy o rachunkowości - przyjęte zasady (polityka) rachunkowości stanowią element systemu rachunkowości jednostki gospodarczej. Wskazane w nich indywidualne rozwiązania dostosowane do specyfiki gospodarczej przedsiębiorstwa muszą być spójne z ustawowo określonymi, podstawowymi zasadami rachunkowości (Rys. 1).

Rysunek 1. Podstawowe zasady rachunkowości

Realizując obowiązek ustalenia polityki rachunkowości przedsiębiorstwa, kierownik jednostki może skorzystać z pozostawionego przez ustawodawcę prawa wyboru spośród dopuszczonych, ujętych w wyżej wskazanych regulacjach, alternatywnych rozwiązań. Przy tym jednak, co warto podkreślić, musi kierować się zasadą leżącą u podstaw budowy systemu rachunkowości, tj. zasadą rzetelnej prezentacji. Mówiąc wprost, kierownik może dokonać wyboru takiego czy innego, dopuszczonego rozwiązania (tzw. instrumentu polityki bilansowej), pod warunkiem, że jego zastosowanie nie wpłynie na prawdziwość informacji sprawozdawczej udostępnianej licznym interesariuszom.

Wybór ten dotyczy w szczególności sposobu bilansowania - ujęcia aktywów oraz pasywów, metod wyceny m.in. majątku trwałego, obrotowego czy wyceny rezerw i rozliczeń międzyokresowych. Wskazane elementy należą do tzw. instrumentów materialnej polityki bilansowej.

Do pozostałych praw wyboru tzw. instrumentów formalnych należą m.in. prawa wyboru:

- metody sporządzania oraz wariantu elementów sprawozdania finansowego i sposobu ujmowania informacji;

- sposobu i terminu publikowania.

Poza dopuszczonymi przez ustawodawcę alternatywnymi rozwiązaniami dotyczącymi ujmowania i prezentacji informacji finansowej, istnieją również przestrzenie, które nie zostały objęte obowiązującymi powszechnie regulacjami, tzw. pola swobodnego wyboru.

Zgodnie z indywidualnymi potrzebami ustalane są tu odpowiednie, szczegółowe procedury, np. konkretne procedury postępowania w trakcie realizacji obowiązków sprawozdawczych.

Tylko głęboka wiedza na temat możliwości kształtowania polityki rachunkowości przedsiębiorstwa i jej wpływu na prezentację sprawozdawczą umożliwia efektywne wykorzystanie potencjału szerokiego wachlarza tzw. instrumentów polityki bilansowej. Wiedza ta jest również niezbędna w trakcie kontroli poprawności przyjętych przez jednostkę indywidualnych zasad.

II. Dokumentacja przyjętych zasad (polityka) rachunkowości przedsiębiorstwa

Ustawodawca w art.10 UoR zobowiązuje każdą jednostkę gospodarczą do stworzenia odpowiedniej dokumentacji, w której opisane zostaną w języku polskim przyjęte przez nią zasady (polityka) rachunkowości. Dokumentacja w formie pisemnej powinna być ustalana i aktualizowana przez kierownika jednostki.

Do podstawowych kwestii regulowanych we wskazanym dokumencie należą:

- określenie roku obrotowego i wchodzących w jego skład okresów sprawozdawczych;

- metody wyceny aktywów i pasywów oraz ustalania wyniku finansowego;

- sposób prowadzenia ksiąg rachunkowych;

- system służący ochronie danych i ich zbiorów.

W dokumencie określany jest także przyjęty przez jednostkę sposób ustalania tzw. wartości szacunkowych, takich jak np.:

- wartość godziwa;

- okresy lub stawki amortyzacyjne lub umorzeniowe;

- odpisy aktualizujące wartość składników aktywów na skutek jej utraty;

- rezerwy na zobowiązania;

- stopień zaawansowania niezakończonych usług objętych długoterminowymi umowami.

Formułując zasady (politykę) rachunkowości przedsiębiorstwa należy pamiętać o tym, że nieprawidłowe jest wprowadzenie odstępstw od wymogów ustawowych celem zaprezentowania założonej przez kierownictwo, nieprawdziwej sytuacji finansowej czy wyniku finansowego.

III. Problemy wprowadzania zmian zasad prowadzenia rachunkowości przedsiębiorstwa

Przedsiębiorstwo zobowiązane jest do zachowania ciągłości przyjętych zasad (polityki) rachunkowości. Realizacja zasady ciągłości związana jest ze stosowaniem ich w ten sam sposób w kolejnych latach obrotowych, tj. jednakowych:

- zasad klasyfikacji i grupowania zdarzeń gospodarczych do odpowiednich pozycji sprawozdania finansowego zgodnie z ich charakterem, jako składników aktywów i pasywów, przychodów i zysków lub kosztów i strat, bądź przepływów pieniężnych;

- wyceny aktywów i pasywów na moment początkowego ujęcia w księgach rachunkowych i na dzień bilansowy;

- dokonywania odpisów amortyzacyjnych lub umorzeniowych;

- ustalania wyniku finansowego i sporządzania sprawozdań finansowych.

Jednak w przypadku, gdy wraz ze zmianą uwarunkowań wewnętrznych bądź zewnętrznych realizacja zasady ciągłości wpłynęłaby na naruszenie podstawowej zasady, jaką jest rzetelna prezentacja sytuacji majątkowej przedsiębiorstwa, jednostka gospodarcza podejmuje decyzję o zmianie zasad (polityki) rachunkowości. W pewnych okolicznościach potrzeba wprowadzenia zmiany może wynikać z obowiązków nałożonych na przedsiębiorstwo wprost przez ustawodawcę.

Zgodnie z KSR 7 „Zmiany zasad (polityki) rachunkowości, wartości szacunkowych, poprawianie błędów, zdarzenia następujące po dniu bilansowym – ujęcie i prezentacja”, wprowadzenie takiej zmiany wymaga retrospektywnego przekształcenia danych porównawczych, tj. zaprezentowania ich tak, jak gdyby zmienione zasady (polityka) rachunkowości przyjęte w roku obrotowym stosowane były od zawsze lub od początku możliwie najwcześniejszego roku obrotowego. Takie podejście ma zapewnić porównywalność danych sprawozdawczych prezentowanych w kolejnych okresach obrachunkowych.

Zgodnie z rozwiązaniami przyjętymi w KSR 7 nową zasadę stosuje się od pierwszego dnia roku obrotowego. W zależności od decyzji kierownika jednostki może to być pierwszy dzień bieżącego lub następnego roku obrotowego.

IV. Zmiany reguł postępowania niezaliczane do zmian zasad (polityki) rachunkowości

Zmiana reguł postępowania w zakresie rachunkowości przedsiębiorstwa nie zawsze rozpoznawana jest jako zmiana zasad (polityki) rachunkowości, wymagająca przeprowadzenia złożonej procedury przekształcania danych.

Do tej kategorii zmian, zgodnie z KSR 7, zalicza się m.in.:

- w odniesieniu do nowych zdarzeń i transakcji - przyjęcie zasad różniących się od poprzednio stosowanych do podobnych, ale nieidentycznych zdarzeń i transakcji;

- przyjęcie nowej zasady w odniesieniu do zdarzeń, które uprzednio nie występowały lub występowały, ale były nieistotne, a stały się istotne;

- zmiany wysokości wartości szacunkowych.

I tak na przykład, do zmiany zasad (polityki) rachunkowości nie zalicza się:

- dokonaną na podstawie stosownej weryfikacji zmianę ustalonych uprzednio stawek amortyzacyjnych wynikającą w wydłużenia bądź skrócenia okresów ekonomicznej użyteczności;

- ustalenie innej metody amortyzowania środków trwałych do nowo nabytych środków trwałych niż ta, którą stosowano do podobnych elementów majątku przedsiębiorstwa;

- przekwalifikowania aktywów finansowych z krótkoterminowych na długoterminowe lub odwrotnie;

- przekwalifikowanie nieruchomości z inwestycji długoterminowych do środków trwałych lub odwrotnie, wynikające ze zmiany przeznaczenia tych nieruchomości.

V. Zmiana wartości szacunkowych

Zgodnie z KRS 7 wartości szacunkowe stanowią przybliżone kwoty pieniężne przyjęte przez jednostkę do wyceny określonych składników aktywów lub pasywów bądź przychodów i kosztów.

Zmiany te są efektem pojawienia się nowych faktów lub zdobycia większego doświadczenia. I tak np. w przypadku znaczącego zintensyfikowania procesów związanych z wykorzystaniem wartościowej maszyny produkcyjnej, konieczne może okazać się zweryfikowanie okresu ekonomicznej użyteczności urządzenia i skrócenie okresu jego użytkowania oraz podwyższenie stawki amortyzacyjnej. W tym przypadku pierwotnie oszacowany okres ekonomicznej użyteczności, wraz ze zmianą warunków gospodarowania, musi zostać zmieniony i skrócony. Pozwoli to na zachowanie zasady rzetelności informacyjnej, a w konsekwencji, prezentację prawdziwego obrazu przedsiębiorstwa.

Należy przy tym podkreślić, że zgodnie z KSR 7, weryfikacja wartości szacunkowych nie odnosi się do poprzednich okresów. Jest ona skutkiem oceny bieżącej sytuacji oraz oczekiwanych, przyszłych korzyści ekonomicznych lub obowiązków związanych z pozycjami w sprawozdaniu finansowym.

W efekcie nie stosuje się do niej zasad dotyczących korekty błędów ani zmiany zasad (polityki) rachunkowości.

Ustalenie wartości szacunkowych dokonywane jest w drodze osądu oczywiście przy zastosowaniu właściwych w danych warunkach metod szacunku. Podstawę szacowania stanowią wiarygodne informacje.

Przedmiotem szacunku, zgodnie z KSR 7 część IV. Wartości szacunkowe i ich zmiany, mogą być:

- okresy użytkowania amortyzowanych: środków trwałych, wartości niematerialnych i prawnych, inwestycji w nieruchomości i prawa;

- należności, których ściągalność jest wątpliwa;

- zapasy wyceniane w cenach sprzedaży netto wobec utraty przez nie przydatności gospodarczej dla jednostki;

- aktywa i rezerwy z tytułu odroczonego podatku dochodowego;

- rezerwy na zobowiązania i traktowane na równi z nimi bierne rozliczenia międzyokresowe kosztów;

- koszty wytworzenia długoterminowych, niezakończonych usług;

- wartość godziwa, np. nieruchomości oraz wartości niematerialnych i prawnych zaliczanych do inwestycji, aktywów i zobowiązań finansowych.

Należy zaznaczyć, że wraz z dokonaniem zmiany wartości szacunkowych konieczne staje się skorygowanie wartości wykazanych w księgach rachunkowych i w odpowiednich pozycjach sprawozdania.

Przy uwzględnianiu skutków tych zmian przedsiębiorstwo stosuje podejście prospektywne, bez dokonywania przekształcenia danych porównawczych. Odnosi je odpowiednio w ciężar lub na dobro wyniku finansowego lub na kapitał (fundusz) własny. Mówiąc wprost, jednostka nie ma obowiązku dokonywania przekształcenia sprawozdania za lata ubiegłe przy uwzględnieniu zmienionych np. stawek amortyzacyjnych tylko po to, żeby stworzyć bazę porównawczą umożliwiającą czytelnikowi sprawozdania odniesienie się do wielkości ekonomicznych z lat ubiegłych.

W dodatkowych informacjach i objaśnieniach, w odpowiedniej pozycji, wskazywane są jednak przyczyny, rodzaj i kwoty wartości szacunkowych tych, które wywołują skutki w bieżącym roku obrotowym i/albo według przewidywań wywołują skutki w kolejnych latach. W przypadku, gdy określenie tych skutków na przyszłość nie jest możliwe, w sprawozdaniu zamieszczana jest również stosowna informacja.

Analiza problematyki dotyczącej zasad prowadzenia rachunkowości przedsiębiorstwa, ciągłości ich stosowania, możliwości i sposobu ich zmian, a także obserwacja wpływu przyjętych rozwiązań na realizację obowiązku zachowania rzetelności informacji (zarówno tej zewnętrznej, jak i wewnętrznej), potwierdza potrzebę wprowadzenia i skutecznego wykorzystania odpowiednich mechanizmów kontrolnych.

Poza przeprowadzaną we wskazanych ustawowo przedsiębiorstwach okresową rewizją finansową, istotnym wsparciem takiej kontroli jest prowadzący ocenę systemu kontroli przedsiębiorstwa audyt wewnętrzny.

Część II. Wykorzystanie audytu wewnętrznego w procesie oceny zasad prowadzenia rachunkowości przedsiębiorstwa – wybrane problemy

Jednym z wielu obszarów objętych procedurą audytu wewnętrznego, tj. systematyczną oceną ryzyka procesu oraz sprawności i skuteczności zastosowanych w nim mechanizmów kontrolnych, jest sprawozdawczość finansowa.

Audytorzy wewnętrzni w ocenie poprawności informacji finansowej wykorzystują szczegółową wiedzę na temat licznych audytowanych działań operacyjnych i szeroko rozumianej organizacji przedsiębiorstwa, co zdecydowanie zwiększa szansę wykrycia i usunięcia nieprawidłowości i nierzetelności prezentacji sprawozdawczej.

Audyt wewnętrzny należy więc uznać za istotnym element wsparcia nadzoru nad prawidłowością gromadzenia, przetwarzania i prezentowania danych niezbędnych do sporządzania sprawozdań finansowych w zgodzie z obowiązującymi przepisami prawa. Nie mniej istotna jest rola audytora w doskonaleniu rzetelności i przydatności informacji zarządczej.

I. Wykorzystanie audytu wewnętrznego w procesie oceny poprawności przyjętych zasad (polityki) rachunkowości

Zgodnie z UoR, na podstawie przeprowadzonego okresowego badania sprawozdania finansowego, obligatoryjnego dla określonych w Ustawie jednostek, biegły rewident wyraża pisemną opinię na temat zgodności sprawozdania finansowego z zastosowanymi w przedsiębiorstwie zasadami (polityką) rachunkowości. Stwierdza również, czy sprawozdanie rzetelnie i jasno przedstawia sytuację majątkową i finansową oraz wynik przedsiębiorstwa.

Badanie, stanowiące integralną częścią systemu rachunkowości, realizowane jest przy założeniu określonego poziomu istotności, zapewniającego rzetelność informacji przedstawianych w sprawozdaniach finansowych, udostępnianych odbiorcom zewnętrznym. Podlega ono normom i regułom postępowania ujętym w odpowiednich regulacjach ustawowych i opracowanych na ich podstawie standardach.

Podstawowym celem badania jest ujawnienie oszustw i wykrywanie błędów, weryfikacja dokładności zapisów księgowych, niezależne i obiektywne potwierdzenie wiarygodności sprawozdania finansowego i, biorąc pod uwagę zapisy Międzynarodowych Standardów Rewizji Finansowej (MSRF 520 – Procedury analityczne), w pewnym zakresie ocena dokonywanych decyzji zarządczych.

W trakcie badania, na każdym jego etapie – począwszy od planowania, poprzez badanie zgodności i wiarygodności, a skończywszy na etapie sporządzania opinii i raportu – biegły odnosi się do zasad (polityki) rachunkowości. Zasady te są eksponowane jako swego rodzaju kryterium oceny wiarygodności informacji sprawozdawczej.

Przeprowadzana jest także ocena poprawności przyjętych zasad (polityki) rachunkowości oraz weryfikacja uzasadnienia wybranych, dopuszczonych ustawowo rozwiązań alternatywnych. Podstawowym kryterium oceny jest tu poprawne odwzorowanie (w księgach i w sprawozdaniu) rzeczywistego przebiegu procesów gospodarczych.

Ze względu na pewne bariery informacyjne, które wynikać mogą np. z ograniczenia udostępnionej biegłemu informacji oraz z braku szczegółowej, praktycznej wiedzy na temat przebiegu licznych, niestandardowych, niejednokrotnie niezwykle skomplikowanych procesów, w sytuacjach, gdy nie jest możliwe uzyskanie, co do zasady, bardziej wiarygodnych dowodów, biegły rewident korzysta z wyjaśnień oraz pisemnych oświadczeń kierownika jednostki, bądź osób przez niego upoważnionych.

Problemy występujące w trakcie weryfikacji wiarygodności dowodów mogą istotnie utrudnić proces oceny poprawności przyjętych indywidualnych zasad rachunkowości. Mogą również stanowić poważną przeszkodę w ocenie realizacji zasady wiernej prezentacji przebiegu zdarzeń gospodarczych.

W takim przypadku istotnym wsparciem procesu badawczego jest audytor wewnętrzny. Audytorzy wewnętrzni, jako pracownicy i uważni obserwatorzy procesów gospodarczych realizowanych w zatrudniającej ich jednostce, prowadząc badania operacyjne nabywają i stale poszerzają wiedzę na temat organizacji i działalności przedsiębiorstwa. Są zatem doskonałym, niezależnym źródłem informacji istotnych dla zwiększenia efektywności procesu rewizji finansowej. Świadomość zalet audytu wewnętrznego i ich wykorzystanie minimalizuje także ponoszone przez kierownictwo jednostki ryzyko odpowiedzialności za ewentualne, będące wynikiem braku rzetelnej informacji, poświadczenia nieprawdy.

Przyjęty przez Radę Biegłych Rewidentów - Krajowy standard rewizji finansowej nr 1 Ogólne zasady badania sprawozdań finansowych wskazuje na możliwość wykorzystania w trakcie rewizji ustaleń audytu wewnętrznego, tych dotyczących rzetelności i zgodności informacji zawartych w badanym sprawozdaniu finansowym, z wymagającymi zastosowania zasadami (polityką) rachunkowości. Podkreśla się tu również obopólne korzyści, jakie może dać współpraca biegłego rewidenta z audytem wewnętrznym jednostki.

II. Elastyczność audytu wewnętrznego w doborze technik i metod badania

Celem działań audytu wewnętrznego obejmującego ocenę mechanizmów kontrolnych we wszystkich procesach realizowanych w przedsiębiorstwie, w tym również w rachunkowości, jest przysporzenie wartości i usprawnienie działalności organizacji.

Audytorzy wewnętrzni, działając w sposób niezależny i obiektywny, dokonują systematycznej i uporządkowanej oceny systemu kontroli wewnętrznej. Oceniają procesy: zarządzania ryzykiem, kontroli i ładu organizacyjnego. Dostarczając zapewnienia o skuteczności zaimplementowanych mechanizmów kontrolnych, potwierdzają ich sprawność. W przypadku zaobserwowania odchyleń rekomendują podjęcie działań korygujących.

Niezwykle szeroki zakres przedmiotowy audytu wewnętrznego, m.in. różnorodność celów działalności oraz struktur organizacyjnych jednostek realizujących tę funkcję, stanowią barierę dla opracowania powszechnie obowiązujących, standardowych i szczegółowych procedur, metod i norm realizacji zadań audytowych.

Wyjąwszy instytucje podlegających szczegółowym normom przewidzianym w regulacjach ustawowych, tj. w Ustawie z dnia 27 sierpnia 2009 r.o finansach publicznych i w stworzonych na jej podstawie przepisach wykonawczych oraz w Ustawie z dnia 29 sierpnia 1997 r. - Prawo bankowe, audyt wewnętrzny cechuje, co do zasady, daleko idąca swoboda i elastyczność w organizacji oraz doborze technik i formuły badania.

W przedsiębiorstwach nie podlegających wyżej wymienionym regulacjom, odpowiednią organizację audytu zapewnia praktyczne stosowanie zasad sformułowanych w Międzynarodowych Standardach Praktyki Zawodowej Audytu Wewnętrznego (IIA). Jednostki stosujące wskazane standardy zobowiązane są do wprowadzenia odpowiednich aktów normatywnych regulujących działalność audytu w postaci Regulaminu czy Karty Audytu Wewnętrznego. Wymienione standardy stanowią jednak tylko ogólne wytyczne.

Źródłem istotnych informacji na temat standardów organizacji audytu wewnętrznego są również wydane przez Giełdę Papierów Wartościowych w Warszawie S.A. aktualizowane 13.10.2015 roku, dobre praktyki. Stanowią one zbiór zasad ładu korporacyjnego oraz zasad określających normy kształtowania relacji przedsiębiorstw giełdowych z ich otoczeniem rynkowym. Ujęto w nich również ogólne wskazówki dotyczące dobrych praktyk organizacji funkcji audytu w spółkach notowanych na giełdzie papierów wartościowych.

III. Audyt wewnętrzny w procesie oceny poprawności i doskonalenia zasad polityki rachunkowości

Audytor wewnętrzny dokonuje oceny poprawności zasad rachunkowości zastosowanych w procesie ujmowania, przetwarzania i prezentacji informacji finansowej dotyczącej audytowanych działań. Obserwując zastosowane zasady rachunkowości i rzeczywisty przebieg procesów, audytor ma możliwość stwierdzenia, czy przyjęte i stosowane przez jednostkę rozwiązania zapewniają prezentację badanego procesu zgodną z ogólnie obowiązującymi, podstawowymi zasadami rachunkowości, gwarantując tym samym rzetelność i prawdziwość informacji sprawozdawczej.

W ramach audytu przeprowadzany jest przegląd dotyczących badanego obszaru, wybranych regulacji systemowych, ujętych w dokumentacji przyjętych zasad (polityki) rachunkowości, a także w stanowiących jej integralną część, instrukcjach, procedurach i regulaminach. Następnie prowadzona jest obserwacja stosowania przyjętych rozwiązań szczegółowych. I tak na przykład, w trakcie audytu efektywności gospodarowania rzeczowym majątkiem trwałym, uwaga audytora skupiona jest na zasadach i innych szczegółowych rozwiązaniach dotyczących księgowego ujęcia i prezentacji tych składników majątku.

Na podstawie badania audytor wewnętrzny uzyskuje zapewnienie, że:

- przyjęte i zastosowane zasady dotyczące audytowanego obszaru są spójne z powszechnie obowiązującymi, podstawowymi zasadami rachunkowości;

- przyjęte i zastosowane zasady dotyczące audytowanego obszaru gwarantują realizację zasady rzetelności informacyjnej;

- przyjęte i zastosowane zasady dotyczące audytowanego obszaru zostały odpowiednio opisane;

- w przypadku zmiany w audytowanym obszarze (np. przebiegu procesu gospodarczego), uzasadniającej zmianę w systemie rachunkowości, wprowadzona została stosowna korekta zasad czy metod dokonywania szacunków oraz opisujących je procedur, tak aby zapewnić realizację podstawowej zasady - rzetelnej prezentacji;

- informacja na temat przyjętych, czy zmienionych zasad bądź metod dokonywania szacunków, a także opisujących je procedur została skutecznie rozdystrybuowana;

- dokument zasady (polityka) rachunkowości, w tym wybrane zasady dotyczące audytowanego obszaru, są systematycznie przeglądane i weryfikowane.

W trakcie audytu oceniana jest poprawność implementacji badanych zasad rachunkowości w odpowiednich regulacjach wewnętrznych, obejmujących m.in.:

- procedury sporządzania i obiegu dowodów księgowych;

- procedury ewidencji zdarzeń gospodarczych;

- procedury przetwarzania zgromadzonych w systemie informacji;

- procedury przygotowania i prezentacji informacji sprawozdawczej;

- procedury wykorzystywane w ramach systemu informacji zarządczej.

Dokonywana jest także ocena sposobu i skuteczności realizacji przyjętych rozwiązań systemowych, tj. zgodności działań pracowników z przyjętymi zasadami (polityką) rachunkowości i wskazanymi wyżej regulacjami wewnętrznymi.

IV. Obserwacja nieprawidłowości w realizacji zasad (polityki) rachunkowości – wybrany przykład

Potwierdzeniem istotnej roli audytu wewnętrznego w procesie doskonalenia informacji sprawozdawczej jest przedstawiony niżej przykład nieprawidłowości stwierdzonych w trakcie audytu procesu gospodarowania rzeczowym majątkiem trwałym. Audytem objęto tu również procesy księgowe.

Na podstawie badań przeprowadzonych przez audytora wewnętrznego stwierdzono między innymi, że czynności księgowe związane z procesem gospodarowania rzeczowym majątkiem trwałym rozpoczynają się w dużej mierze w działach realizujących procesy operacyjne. I tak na przykład, ustalenie (szacowanie) okresu ekonomicznej użyteczności środka trwałego dokonywane jest tu w trakcie przyjęcia środka trwałego do użytkowania przez pracownika operacyjnego sporządzającego dokument OT. Wskazany przez pracownika okres ekonomicznej użyteczności wykorzystywany jest w algorytmie szacowania kosztów amortyzacji. Weryfikacja, a następnie wydłużanie bądź skracanie okresu ekonomicznej użyteczności, dokonywana jest przynajmniej raz w roku również przez pracowników związanych bezpośrednio z procesem produkcyjnym.

Przeprowadzone obserwacje wykazały bardzo duże zróżnicowanie podejścia pracowników do procesu określania i weryfikowania okresów ekonomicznej użyteczności. Fakt ten wpływał niekorzystnie na porównywalność informacji dotyczących kosztów wykorzystania (amortyzacji) środków trwałych.

Analiza dokumentacji przyjęcia do ewidencji wybranych przez audytorów losowo środków trwałych wykazała, że wbrew obowiązującym zasadom, koszty dodatkowe, związane z pracami wykonywanymi przez podmioty zewnętrzne, dotyczące dostosowywania urządzenia do warunków umożliwiających jego użytkowanie, nie zawsze powiększają jego wartość początkową wykazywaną w dokumencie OT lub OTU. Pogłębione badania pozwoliły na stwierdzenie, że nieprawidłowości są efektem niewiedzy wynikającej z wadliwego systemu rozpowszechniana przyjmowanych procedur i innych regulacji wewnętrznych.

Przeprowadzone badania pozwoliły na ustalenie, że zasadnicze znaczenie dla prawidłowej realizacji polityki rachunkowości analizowanego przedsiębiorstwa ma odpowiedni system komunikowania (przekazywania informacji i innych wyjaśnień), a następnie egzekwowania realizacji obowiązujących zasad. Stwierdzone nieprawidłowości potwierdziły pilną potrzebę wzmocnienia niewydolnych mechanizmów kontrolnych.

Badania potwierdziły również zasadniczą rolę audytu w doskonaleniu systemu rachunkowości przedsiębiorstwa. W rozważanym przypadku ustalenia audytorów wewnętrznych i wydane na ich podstawie rekomendacje doprowadziły do skorygowania działań, mających istotny wpływ na księgowe ujęcie i prezentację zdarzeń gospodarczych związanych z gospodarowaniem rzeczowym majątkiem trwałym.