W niniejszym opracowaniu przedstawiony zostanie przykładowy zakres audytu kadrowo-płacowego z uwzględnieniem istotnych dla procesu elementów składowych. W zależności od wielkości firmy oraz złożoności jej struktury organizacyjnej przedmiotowy audyt może być przeprowadzony w większym lub mniejszym zakresie. Jest to uzależnione od oczekiwań adresata raportu z audytu oraz od ilości dokumentów źródłowych analizowanych w trakcie zadania audytowego. Audyt kadrowo-płacowy może zostać rozszerzony o weryfikację składek na ubezpieczenia społeczne, ubezpieczenia zdrowotne oraz badanie funkcji płatnika w podatku dochodowym od osób fizycznych.

Audyt niniejszy potrzebny jest każdej firmie, która chce usprawnić działanie systemu wynagradzania lub zweryfikować poprawność jego konstrukcji. Aby wprowadzić zmiany, konieczne jest przeprowadzenie wnikliwej analizy słabych i silnych stron systemu oraz obszarów odbiegających od dobrych praktyk. Potrzeba dokonania zmian i udoskonalenia polityki wynagrodzeń może wynikać z różnych powodów, np.: wysokich kosztów wynagrodzeń, niezadowolenia pracowników, reorganizacji struktury organizacyjnej i zachodzących w firmie procesów, czy pogarszania się ich efektywności. W każdym z tych przypadków należy najpierw odpowiednio zdiagnozować system.

Audyt w powyższym zakresie pozwala na wykrycie nieprawidłowości w sferach objętych badaniem, zdiagnozowanie i minimalizowanie skutków błędnych działań, a także określenie poziomu potencjalnych ryzyk. Badanie audytowe jest przeprowadzane w celu zidentyfikowania słabych stron realizowanej przez firmę polityki wynagrodzeń. Celem jest ocena funkcjonowania systemu wynagrodzeń w aspekcie jego skuteczności i wpływu na podnoszenie efektywności organizacji oraz na ile funkcjonuje on w zgodzie z przyjętymi założeniami oraz standardami.

Audyt kadrowo-płacowy obejmuje w szczególności:

- Weryfikację wewnętrznych (zakładowych) przepisów prawa pracy w zakresie ich zgodności z Kodeksem pracy i innymi aktami prawnymi oraz sprawdzenie poprawności ich stosowania.

- Weryfikację prowadzenia akt osobowych – czy jest kompletna, prowadzona zgodnie z wymogami.

- Badanie terminowości przeprowadzenia badań lekarskich i szkoleń BHP.

- Badanie prawidłowości prowadzenia ewidencji czasu pracy.

- Weryfikację przestrzegania norm czasu pracy w ramach przyjętego u danego pracodawcy systemu czasu pracy.

- Analizę i weryfikację umów o pracę zawartych z pracownikami pod kątem ich zgodności z przepisami prawa pracy.

- Analizę i weryfikację umów cywilno-prawnych zawartych z zleceniobiorcami pod kątem ich zgodności z przepisami prawa cywilnego.

- Sprawdzenie poprawności naliczania i wypłacania wynagrodzenia z tytułu stosunku pracy oraz umów cywilnoprawnych.

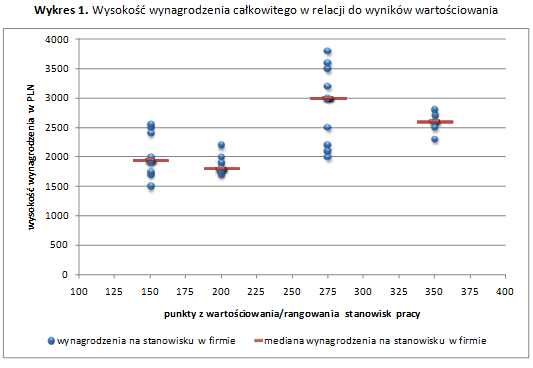

- Analizę poziomu płac w organizacji z podziałem na grupy stanowisk w badanym okresie.

Badanie powinno zostać przeprowadzone na reprezentatywnej próbie dokumentów dotyczących danego zagadnienia, wybranej w drodze uzgodnień audytowych pomiędzy zlecającym audyt (zwykle jest to Zarząd lub Rada Nadzorcza) a audytorem.

Raport powinien zawierać ustalenia z audytu, stwierdzone nieprawidłowości lub spostrzeżenia, praktyczne sposoby ich usunięcia, procedury umożliwiające uniknięcie występowania w przyszłości błędów w prowadzeniu dokumentacji kadrowo-płacowej oraz zalecenia dotyczące skutecznego unikania ryzyka.

Działania audytowe powinny obejmować:

- Zapoznanie się audytora (audytorów) z aktualnie obowiązującymi w firmie regulacjami wewnętrznymi dotyczącymi polityki płac:

- Polityka kadrowa,

- Regulamin wynagradzania – stanowiący zbiór zasad wynagradzania,

- Regulamin organizacyjny.

- Budżet wynagrodzeń:

- Struktura wielkości funduszu płac w stosunku do podstawowych parametrów finansowych firmy, dynamika wydatków na wynagrodzenia,

- Relacje płac w organizacji pomiędzy poszczególnymi grupami pracowników,

- Udział poszczególnych składników wynagradzania w płacy całkowitej – ocena stopnia uzależnienia wynagradzania od wyników w pracy,

- Porównanie wynagrodzeń ze składnikami rynkowymi, analiza struktury wynagrodzeń na tle firm z branży.

- Przegląd procesu naliczania wynagrodzeń:

- Dokumentowanie czasu pracy i naliczanie składników wynagrodzeń we właściwej wysokości oraz przekazywanie sprawdzonych danych do Działu Płac,

- Sporządzanie dowodu zarobkowego, wyliczanie wynagrodzenia,

- Księgowanie wynagrodzeń,

- Przelew wynagrodzeń – z jakiego konta bankowego,

- Legalność wypłat za nadgodziny oraz wynagrodzenie z tytułu umów zlecenia oraz o dzieło – na podstawie zatwierdzonych dokumentów,

- Terminowość wynagrodzenia pracowników we właściwej wysokości oraz właściwym osobom,

- Istnienie planu działania na wypadek awarii informatycznego systemu rachuby płac.

Regulamin wynagradzania ustala pracodawca, a jeżeli u pracodawcy działa zakładowa organizacja związkowa, pracodawca uzgadnia z nią regulamin wynagradzania. W regulaminie muszą być obowiązkowo określone warunki wynagradzania za pracę, a fakultatywnie także inne świadczenia związane z pracą i zasady ich przyznawania.

Regulamin wynagradzania wchodzi w życie po upływie 2 tygodni od dnia podania go do wiadomości pracowników, w sposób przyjęty u danego pracodawcy. Korzystniejsze postanowienia regulaminu wynagradzania zastępują z dniem jego wejścia w życie dotychczasowe warunki umowy o pracę. Postanowienia regulaminu mniej korzystne od dotychczasowych warunków umowy o pracę wymagają dokonania przez pracodawcę wypowiedzenia zmieniającego warunki umowy o pracę lub innego aktu stanowiącego podstawę nawiązania stosunku pracy.

W wynagradzaniu pracowników pierwszą podstawową zasadą jest to, iż pracodawca powinien określić wysokość wynagrodzenia w umowie o pracę w taki sposób, aby odpowiadało ono rodzajowi wykonywanej pracy, jej ilości i jakości oraz kwalifikacjom podwładnego niezbędnych do jej wykonywania.

Pracownik nie może się zrzec prawa do wynagrodzenia ani nie może przenieść tego prawa na inną osobę. Wypłata wynagrodzenia następuje co najmniej raz w miesiącu w określonym wcześniej terminie. Wynagrodzenie za pracę płatne raz w miesiącu wypłaca się z dołu, niezwłocznie po ustaleniu jego pełnej wysokości, nie później jednak niż w ciągu pierwszych 10 dni następnego miesiąca kalendarzowego. Jeżeli ustalony dzień wypłaty wynagrodzenia za pracę jest dniem wolnym od pracy, wynagrodzenie wypłaca się w dniu poprzedzającym. Składniki wynagrodzenia za pracę, przysługujące pracownikowi za okresy dłuższe niż jeden miesiąc, wypłaca się z dołu w terminach określonych w przepisach prawa pracy. Pracodawca, na żądanie pracownika, jest obowiązany udostępnić do wglądu dokumenty, na których podstawie zostało obliczone jego wynagrodzenie.

Wynagrodzenie do wypłaty jest pomniejszane o następujące składniki[1]:

- składki na ubezpieczenia społeczne,

- zaliczki na podatek dochodowy od osób fizycznych,

- kwoty egzekwowane na podstawie tytułów wykonawczych na zabezpieczenie świadczeń alimentacyjnych (do wysokości 3/5 wynagrodzenia) i innych należności (do wysokości połowy wynagrodzenia),

- spłaty zaliczek pieniężnych udzielonych pracownikowi,

- kary pieniężne naliczone na podstawie przepisów Kodeksu pracy.

Regulamin wynagradzania zawiera informacje o wszelkich składnikach wynagrodzenia obowiązujących w danej jednostce i o sposobach ich naliczania. W skład wynagrodzenia mogą wchodzić składniki stałe i zmienne. Do stałych składników wynagrodzenia należą, m.in.:

- wynagrodzenie zasadnicze,

- dodatek funkcyjny,

- dodatek stażowy.

Zmiennymi składnikami wynagrodzenia mogą być następujące elementy:

- dodatek za pracę w godzinach nadliczbowych,

- dodatek za pracę w porze nocnej,

- dodatkowe wynagrodzenie roczne,

- nagroda,

- premia,

- nagroda jubileuszowa.

Dodatek za pracę w godzinach nadliczbowych przysługuje w wysokości 50% wynagrodzenia za pracę w godzinach nadliczbowych wypracowanych w dni powszednie i w wysokości 100% za godziny wypracowane w nocy, w niedziele i święta nie będące dla pracownika dniami pracy zgodnie z obowiązującym go rozkładem czasu pracy.

Należy pamiętać, że wynagrodzenie za pracę w nadgodzinach przysługuje pracownikowi w sytuacji, gdy nie otrzymuje on czasu wolnego w zamian za pracę wykonaną w nadgodzinach.

Dodatek za pracę w porze nocnej przysługuje pracownikowi w wysokości 20% stawki godzinowej obliczonej od stawki minimalnego wynagrodzenia za pracę.

Zasady naliczania i wypłat premii i nagród określają odpowiednie regulaminy. Przeważnie premie i nagrody są wypłacane uznaniowo w zależności od oceny jakości pracy pracownika dokonywanej przez bezpośredniego przełożonego. Formą nagrody jest też nagroda jubileuszowa należna pracownikowi z tytułu przepracowania określonej liczby lat pracy. Prawo do tej nagrody nabywa pracownik w dniu upływu okresu upoważniającego go do jej otrzymania. Wysokość nagrody wynika z regulaminu wynagradzania.

Dodatkowymi świadczeniami regulowanymi przepisami prawa są odprawy: emerytalna i rentowa. Są to świadczenia wypłacane jednorazowo pracownikowi spełniającemu warunki uprawniające do emerytury lub renty z tytułu niezdolności do pracy, którego stosunek pracy ustał w związku z przejściem na emeryturę lub rentę. Zgodnie z Kodeksem pracy odprawa pieniężna odpowiada równowartości jednomiesięcznego wynagrodzenia. Pracodawca może jednak przyjąć korzystniejsze dla pracownika rozwiązania.

Podstawą wymiaru odprawy jest suma miesięcznego wynagrodzenia obliczana zgodnie z zasadami obowiązującymi przy ustalaniu ekwiwalentu za urlop wypoczynkowy. Zasady obliczania odprawy rentowej są identyczne, jak w przypadku odprawy emerytalnej.

W razie śmierci pracownika prawo do odprawy pośmiertnej przysługuje osobom, które na mocy odrębnych przepisów nabywają prawa do renty rodzinnej. Wysokość tego świadczenia jest uzależniona od okresu zatrudnienia pracownika u danego pracodawcy i wynosi:

- jednomiesięczne wynagrodzenie, jeżeli pracownik był zatrudniony krócej niż 10 lat;

- trzymiesięczne wynagrodzenie, jeżeli pracownik był zatrudniony co najmniej 10 lat;

- sześciomiesięczne wynagrodzenie, jeżeli pracownik był zatrudniony co najmniej 15 lat.

Analizując treść Regulaminu wynagradzania należy przede wszystkim sprawdzić jego zgodność z przepisami Kodeksu Pracy oraz czy został zaakceptowany pod względem merytoryczno-prawnym przez radcę prawnego. Należy zwrócić uwagę na jego aktualność, czy został podpisany zgodnie z zasadami reprezentacji obowiązującymi w danej organizacji, tj. czy został zatwierdzony przez aktualnego Prezesa Zarządu.

Na podstawie treści Regulaminu wynagradzania należy ustalić:

- zróżnicowanie płac w organizacji,

- czy stosowane są taryfikatory kwalifikacyjne zawierające określone stawki,

- zróżnicowanie premii w zależności od wyników produkcyjnych,

- jakie są inne zasady wynagradzania i świadczenia związane z pracą,

- stosowana polityka kadrowa i oceny pracowników.

Audytorzy na wstępie powinni zapoznać się z aktualną sytuacją organizacji oraz ogólnymi procesami związanymi z zatrudnieniem pracownika, ustalaniem jego czasu pracy i wysokości wynagrodzenia (analiza dokumentacji, ocena regulaminu wynagradzania i premiowania, wywiady z pracownikami, kadrą kierowniczą oraz przedstawicielami działu personalnego).

Wynagrodzenie naliczone pracownikowi nie może być niższe od najniższego (minimalnego) wynagrodzenia obowiązującego w Polsce (w 2019 r. wynosi 2 250 zł)[2].

Badaniu poddane mogą być w szczególności obowiązujące uregulowania prawne i organizacyjne, podstawowe dokumenty z zakresu zatrudniania, wynagradzania i premiowania pracowników, kadry kierowniczej oraz zarządu.

Kolejnym krokiem może być szczegółowa analiza budżetu wynagrodzeń (analiza struktury budżetu, wielkości funduszu płac w stosunku do podstawowych parametrów finansowych firmy, badanie dynamiki wydatków na wynagrodzenia). Następnie należy dokonać analizy relacji płac w obrębie organizacji (rozpiętość wynagrodzeń między poszczególnymi grupami pracowników, hierarchia stanowisk). Istotne jest również przeprowadzenie analizy indywidualnych wynagrodzeń (ustalenie udziału poszczególnych składników wynagrodzenia w płacy całkowitej, prawidłowość stosowania wszystkich elementów, ocena stopnia powiązania wynagrodzenia z osiąganymi efektami pracy). Jeżeli jest to możliwe wskazane byłoby porównanie wynagrodzeń ze stawkami rynkowymi (analiza polityki płacowej, wysokości oraz struktury wynagrodzeń na tle aktualnych tendencji rynkowych).

W trakcie czynności audytowych należy przeanalizować cały proces kadrowo-płacowy, w tym m.in.:

- prowadzenie akt osobowych pracowników – czy zawierają aktualne dokumenty, w tym: umowę o pracę, w której ustalone są zasady wynagrodzenia pracownika, aktualność badań lekarskich uprawniających do pracy na danym stanowisku itd.

- sposób przechowywania akt osobowych – czy są odpowiednio zabezpieczone przed dostępem osób nieupoważnionych (w zamkniętych szafach, w zamkniętych pomieszczeniach), czy dostęp do nich mają tylko wyznaczeni pracownicy działu kadr,

- ustalenie w jaki sposób jest ewidencjonowany czas pracy – czy jest prowadzony elektronicznie (za pomocą kart chipowych) czy papierowo – podpis pracownika, w jaki sposób odbywa się kontrola czasu pracy (czy nie ma nadgodzin),

- kto ustala prawo przyznania dodatku do wynagrodzenia, kto je ewidencjonuje (czy jest to jedna osoba w całej firmie czy wyszczególnione osoby w poszczególnych działach), czy te dane są nanoszone bezpośrednio do komputera, czy są najpierw zapisywane na papierze, a następnie przepisywane do komputera (co oznacza stratę czasu i rodzi ryzyko pomyłki),

- czy jest prowadzona ewidencja wynagrodzeń dla wszystkich pracowników (porównać liczbę pracowników w firmie z liczbą osób na liście płac za kilka wybranych miesięcy),

- czy jest stosowana zasada kontroli – jedna osoba sporządza dowód zarobkowy, inna zatwierdza i nadzoruje proces ustalenia wynagrodzenia i czy kontrole gwarantują bieżący nadzór nad poprawnością naliczania składników wynagradzania,

- czy poprawnie jest prowadzona sprawozdawczość spraw płacowych,

- czy istnieje spójnie powiązany system kadrowo-płacowy w firmie.

W związku z tym, że sprawy kadrowo-płacowe są objęte ochroną danych osobowych i są podstawą do późniejszego ustalenia prawa do emerytury, administracja dokumentacją kadrowo-płacową powinna być prowadzona rzetelnie i zgodnie z przepisami. W trakcie audytu należy sprawdzić, w jaki sposób odbywa się nadzór nad rejestracją pracowników w ZUS, zgłaszaniem wszelkich zmian danych osobowych i adresowych pracowników, sporządzeniem deklaracji ZUS, PIT, PFRON, GUS.

Należy również zapoznać się z wynikami kontroli zewnętrznych przeprowadzonych przez takie organy jak: Państwowa Inspekcja Pracy, Państwowa Inspekcja Sanitarna – czy zostały wdrożone zalecenia pokontrolne, czego dotyczyły, ponieważ może to dać audytorowi istotną informację na temat ogólnej poprawności w tym obszarze w badanej firmie.

W badanym obszarze można wyodrębnić następujące ryzyka:

- Ryzyko braku przydzielonej odpowiedzialności za istnienie i kształtowanie polityki wynagrodzeń.

- Ryzyko braku zatwierdzonego dokumentu regulującego zasady wynagradzania w Spółce.

- Ryzyko braku aktualizacji regulaminu wynagradzania, mających na celu bardziej motywacyjny charakter wynagrodzeń.

- Ryzyko braku planowania kosztów wynagrodzeń.

- Ryzyko braku opisanych zasad naliczania wynagrodzenia.

- Ryzyko braku zasad przydzielania premii.

- Ryzyko, że przydzielana premia nie będzie stanowiła czynnika motywacyjnego dla pracowników.

- Ryzyko, że stawki wynagrodzenia na poszczególnych stanowiskach nie będą adekwatne do wykonywanej pracy.

- Ryzyko przekroczenia ustalonego wskaźnika wzrostu płac.

- Ryzyko, że w firmie stosuje się inne sposoby wykorzystania funduszu płac, nie będące w ścisłym powiązaniu z wykonywaną pracą.

- Ryzyko błędnej kalkulacji zobowiązań publiczno-prawnych (ZUS, PIT, ZFŚS etc.)

- Ryzyko nieterminowej wypłaty wynagrodzeń.

- Ryzyko nieterminowego sporządzania deklaracji podatkowej i ZUS.

- Ryzyko nieterminowego lub błędnego sporządzania sprawozdań GUS i innych.

- Ryzyko nieprzerwanej pracy systemu informatycznego.

- Ryzyko braku dodatkowych czynników motywacyjnych, również innych niż materialne.

- Ryzyko braku zróżnicowania oceny kadry kierowniczej najwyższego szczebla w uzależnieniu od wyników pracy.

- Ryzyko, że wynagrodzenia Członków Zarządu nie mają charakteru motywacyjnego oraz nie odpowiadają wielkości firmy.

- Ryzyko, że proces naliczania wynagrodzeń został zaprojektowany w sposób niezabezpieczający prawidłowej gospodarki funduszem wynagrodzeń.

W zakresie powyższych ryzyk można wskazać następujące mechanizmy kontrolne (przykładowo):

- Wewnętrzne dokumenty korporacyjne wskazują odpowiedzialnych za politykę wynagrodzeń.

- Zatwierdzony Regulamin wynagradzania.

- Umowy o pracę z Członkami Zarządu.

- Sporządzanie projektu kosztów wynagrodzeń oraz planu techniczno-ekonomicznego z uwzględnieniem łącznego kosztu świadczeń na rzecz pracowników.

- Sformalizowane zasady wynagradzania.

- Zasady podziału premii zostały ustalone i opisane w Regulaminie.

- Wysokość premii uzależniona jest od realizacji przydzielonych zadań oraz oceny pracownika przez przełożonego.

- W firmie obowiązują ustalone stawki dla określonych stanowisk pracy.

- Ścisłe monitorowanie wykonania ustalonego wskaźnika wzrostu płac.

- Rejestr umów o dzieło oraz umów zlecenie.

- Porównanie kosztów wynagrodzeń z wydajnością pracy w firmie, przychodami ze sprzedaży oraz rentownością sprzedaży w danym roku.

- Informatyczny system operacyjny do obsługi procesów kadrowo-płacowych – okresowe weryfikacje prawidłowości działania oprogramowania oraz jego efektywności.

- Kontrola funkcjonalna sprawowana przez kierowników.

- Fizyczne kontrole dostępu do pomieszczeń i szaf.

- Stosowanie haseł dostępu do elektronicznych nośników informacji.

- Przestrzeganie zasad ustalania premii po analizie określonych wskaźników.

- Comiesięczna analiza wyników ekonomicznych firmy przed ustaleniem wartości wskaźnika premii na dany miesiąc.

- Projekt listy płac jest porównywany z listą płac z poprzednich miesięcy celem odkrycia istotnych rozbieżności, które są następnie rejestrowane.

Przykładowa treść audytu kadrowo-płacowego:

Polityka wynagrodzeń w firmie jest nadzorowana przez Zarząd.

W Regulaminie Organizacyjnym odpowiedzialność za działania firmy w zakresie polityki płac została przypisana …...

Należy wskazać w audycie, do kogo należy realizacja obowiązków w zakresie: przygotowania zasad wynagradzania pracowników i planowania funduszu płac, gospodarka funduszem wynagrodzeń, organizacja naliczania wynagrodzeń oraz koordynacja prac w zakresie elementów pochodnych od wynagrodzeń i potrąceń.

Jednocześnie należy sprawdzić, kto ustala zasady i nalicza wypłaty wynagrodzeń oraz innych świadczeń pracowniczych, a kto nadzoruje te działania z tytułu przypisanej podległości organizacyjnej.

Zakres ten zależy od złożoności struktury organizacyjnej firmy oraz jej zhierarchizowania.

Podstawowym obowiązującym w firmie dokumentem opisujący politykę wynagrodzeń i regulującym warunki pracy, płacy i innych świadczeń związanych z pracą jest Regulamin wynagradzania (lub Zakładowy Układ Zbiorowy Pracy – ZUZP).

Należy w tym miejscu wskazać co obejmuje regulamin.

Na jakiej podstawie przepisów Kodeksu Pracy został opracowany – sprawdzić prawidłowość.

Należy sprawdzić zgodność z przepisami prawa sposób ustalenia zasad wynagradzania kadry menadżerskiej w firmie i sposób wynagradzania członków Zarządu – kto określa te zasady oraz warunki wynagrodzenia, kto zawiera umowy o pracę.

Należy opisać sposób opracowania projektu kosztów wynagradzania na dany rok.

Na budowę planu funduszu płac mogą mieć wpływ następujące czynniki:

- wykorzystanie funduszu za rok poprzedni,

- podstawowe założenia zatrudnienia na rok następny, tj. planowany wzrost zatrudnienia, odejścia na emerytury, itp.,

- zakładany wzrost wynagrodzeń itp.

W wyniku analizy powyższych czynników ustala się wysokość funduszu płac w skali roku z podziałem na miesiące w zależności od przewidywanych regulacji płacowych.

Porównanie planu do realizacji za dany okres:

|

|

Plan

|

Wykonanie

|

Porównanie wykonanie/plan

|

|

Fundusz wynagrodzeń

|

|

|

|

|

Średnie zatrudnienie

|

|

|

|

|

Średnia miesięczna płaca

|

|

|

|

Zasady wynagradzania w firmie reguluje Regulamin wynagradzania. Poprzez zapisy zawarte w treści regulaminu strony zobowiązały się do przestrzegania równości szans efektywnej i dobrze zorganizowanej pracy tak, aby wynagrodzenie odpowiadało rodzajowi wykonywanej pracy w powiązaniu z jej jakością, wydajnością oraz miejscem świadczonej pracy w standardzie zapewnienia pracownikom godziwego wynagrodzenia.

Ustalić, jak jest ustalona w umowie o pracę płaca zasadnicza, jakie są dodatki, czy są pracownicy, których dotyczą odrębne zasady naliczania wynagrodzenia.

Wynagrodzenie za czas pracy – ustalić, ile stanowi % całego wypłaconego rocznego wynagrodzenia dla pracownika i co obejmuje (np. wynagrodzenie zasadnicze, premia, dodatki).

Sprawdzić na wybranej próbie losowej, czy wynagrodzenia dla pracowników są wypłacane w należytym terminie i we właściwej wysokości oraz właściwym osobom.

Sprawdzić, czy czas pracy pracowników jest właściwie dokumentowany, zatwierdzany oraz przekazywany do działu płac.

Sprawdzić, czy premie, wypłaty za nadgodziny oraz wynagrodzenia z tytułu umów zlecenia oraz o dzieło są wypłacane na podstawie zatwierdzonych dokumentów.

Ocenić, czy istnieją oraz czy są stosowane odpowiednie mechanizmy kontroli w zakresie bezpieczeństwa danych osobowych oraz wypłaty wynagrodzeń.

Przedstawić strukturę przeciętnego rocznego wynagrodzenia pracowników firmy w danym roku w postaci wykresu np. kołowego.

Ustalić jak i przez kogo jest ustalana premia – czy wynika z wykonania nałożonych wskaźników techniczno – ekonomicznych, przekroczenia środków przeznaczonych na wynagrodzenia, aktualnej sytuacji finansowej firmy, innych przyczyn mających istotne znaczenie dla firmy.

Indywidualny wskaźnik premii poszczególnych pracowników może wynikać z oceny terminowości i poprawności realizacji nałożonych na niego obowiązków służbowych, przestrzegania zasad bezpiecznej i bezawaryjnej pracy, dbałości o powierzone mienie, oszczędne wykorzystanie materiałów, przestrzeganie przepisów o czasie i dyscyplinie pracy oraz ustalonego w zakładzie porządku organizacyjnego.

Istotnym elementem przyznanego wskaźnika premii powinny być indywidualne umiejętności i doświadczenie zawodowe pracownika, jego zdolności oraz uzyskane wyniki.

Taryfikatory kwalifikacyjne obowiązujące w wielu firmach polegają na zaszeregowaniu konkretnych stanowisk pracy (grup zawodowych) do poszczególnych kategorii. Określone stanowiska mają przyporządkowane przedziały płacowe. Sprawdzić, czy wynagrodzenie dla poszczególnych pracowników mieści się w widełkach płacowych dla danej kategorii pracownika – czy system płacowy (IT) weryfikuje to automatycznie.

Sprawdzić, czy taryfikator dostosowany jest do potrzeb firmy oraz istniejącego w niej podziału pracy, czy umożliwia wynagradzanie pracowników proporcjonalnie do wymaganych na danym stanowisku kwalifikacji, rodzaju wykonywanej pracy, stopnia narażenia na środowisko pracy, uciążliwości i wysiłku występującego na stanowisku.

Poziom wykonania przyjętego na dany rok wskaźnika wzrostu płac powinien być na bieżąco monitorowany przez Dział Płac.

Ustalony wskaźnik wzrostu średnich płac na rok … wynosił … %, zweryfikowano jego realizację i wykonanie wyniosło ... %.

Przedstawić poziom zrealizowanego przeciętnego, miesięcznego wynagrodzenia za pracę w poszczególnych grupach zawodowych w kolejnych latach objętych badaniem (z wyszczególnieniem przykładowo pracowników ogółem, pracowników fizycznych i etatowych). Przeanalizować uzyskane wyniki z porównania.

Przedstawić na wykresie słupkowym porównanie kształtowania się średniej płacy w firmie w latach … oraz miesięczne wynagrodzenie za pracę w danym roku z podziałem na grupy pracowników.

Ustalić czy w firmie występują inne formy zatrudniania osób świadczących prace na rzecz firmy tj. na podstawie zawartych umów zlecenia oraz umów o dzieło – jakiego rodzaju pracy one dotyczą.

Oczywiście ta forma wynagradzania może być specyficzna dla danej branży lub firmy.

Łączna wartość ww. świadczeń wynosi …, co stanowi … % wynagrodzeń ogółem.

Regulamin może przewidywać ponadto możliwość przyznania przez Zarząd firmy dodatkowych (innych) składników wynagrodzeń lub świadczeń pieniężnych wynikających ze stosunku pracy. W praktyce mogą to być nagrody pieniężne za wykonanie pracy ponad określone obowiązki oraz wykonanie zadań specjalnych, mających znaczenie dla firmy, podyktowane potrzebami zakładu pracy. Należy określić kto takie listy sporządza i kto zatwierdza.

Wartość nagród (premii) doraźnych za … rok wyniosła …zł, co stanowi …% funduszu wynagrodzeń - w tym nagroda roczna dla Zarządu (4 osób) za wyniki osiągnięte w … roku - … zł.

Na strukturę całkowitego wynagrodzenia wyższej kadry kierowniczej mają wpływ inne czynniki niż te dotyczące pozostałych grup pracowniczych. Struktura wynagrodzeń dyrektorów powinna sprzyjać długoterminowej stabilności przedsiębiorstwa i gwarantować wynagrodzenie oparte na wynikach pracy. Zmienne składniki wynagrodzenia powinny zatem być powiązane z określonymi z góry, wymiernymi kryteriami wynikowymi, w tym także o charakterze innym niż finansowy. Wynagrodzenia „top managementu” powinny być ściśle powiązane z zakresem odpowiedzialności i zadaniami wynikającymi z pełnionej funkcji.

Suma wynagrodzenia wypłaconego łącznie wszystkim dyrektorom za lata … wyniosła:

|

Rok

|

Suma wynagrodzenia wypłaconego dyrektorom

|

Przeciętne m-czne koszty wynagrodzenia dyrektorów

|

Przeciętne roczne wynagrodzenie dyrektora

|

Przeciętne m-czne wynagrodzenie dyrektora

|

|

zł/rok

|

zł/miesiąc

|

zł/rok/os.

|

zł/miesiąc/os.

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

|

|

|

Struktura wynagrodzenia dyrektorów w … kształtowała się następująco: ….

Suma wynagrodzenia wypłaconego łącznie wszystkim osobom kierownictwa za lata …r. wyniosła:

|

Rok

|

Suma wynagrodzenia wypłaconego osobom kierownictwa za rok

|

Przeciętne m-czne koszty wynagrodzenia osób kierownictwa

|

Przeciętne roczne wynagrodzenie kierownika

|

Przeciętne m-czne wynagrodzenie kierownika

|

|

zł/rok

|

zł/miesiąc

|

zł/rok/os.

|

zł/miesiąc/os.

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

|

|

|

Struktura wynagrodzenia osób kierownictwa w … r. kształtowała się następująco: …

Wynagrodzenia członków organów firmy powinny wiązać się z zakresem zadań i odpowiedzialności wynikającej z pełnionej funkcji, powinny odpowiadać wielkości firmy i pozostawać w rozsądnym stosunku do jej wyników ekonomicznych.

Suma wynagrodzenia wypłaconego łącznie wszystkim członkom Zarządu za lata … r. wyniosła:

|

Rok

|

Suma wynagrodzenia Zarządu wypłaconego za rok

[zł/rok]

|

Przeciętne m-czne wynagrodzenie Zarządu

[zł/m-c]

|

Przeciętne roczne wynagrodzenie członka Zarządu

[zł/rok/os.]

|

Przeciętne m-czne wynagrodzenie członka Zarządu

[zł/m-c/os.]

|

| |

|

|

|

|

| |

|

|

|

|

| |

|

|

|

|

Struktura wynagrodzenia Zarządu w … r. kształtowała się następująco: …

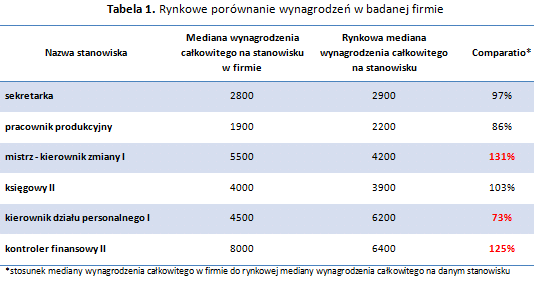

Wskazane byłoby, jeżeli istnieje taka możliwość, porównanie wynagrodzeń pracowników firmy z innymi przedsiębiorstwami w branży. Sytuacja jest o wiele prostsza w przypadku spółek publicznych notowanych na GPW, natomiast jeżeli chodzi o inne firmy informację taka można pozyskać z Internetu - raporty płacowe, artykuły, wywiady, dane GUS itp.

Przykłady porównania zostały przedstawione poniżej.

Świadczenia na rzecz pracowników, obejmujące wynagrodzenia ogółem wraz ze składkami obowiązkowymi i świadczeniami dodatkowymi, wyniosły w … r. … tys. zł, stanowiły …% kosztów rodzajowych. W porównaniu do …. r. udział tych kosztów w kosztach rodzajowych ogółem zmniejszył się/zwiększył o …% (z poziomu …%), co wynikało głównie z ……….

Należy zobrazować na wykresie dynamikę wydatków na wynagrodzenia w firmie w latach objętych zadaniem audytowym.

Porównać koszty świadczeń na rzecz pracowników z ogólną wydajnością w badanym okresie, z rentownością sprzedaży i przychodami firmy.

Przegląd naliczania wynagrodzeń przeanalizowano w zakresie możliwości wystąpienia braku pokrycia przez mechanizmy kontrolne wymienionego ryzyka w obszarach obejmujących procesy przygotowania i wyliczenia płac, w tym:

a/ dokumentowania czasu pracy i naliczanie składników wynagrodzeń,

a/ sporządzania dowodu zarobkowego, wyliczanie wynagrodzenia całkowitego,

c/ sprawdzenia przekazywanych danych do Działu Płac i Ubezpieczeń przed zamknięciem procesu wyliczenia zarobku,

d/ legalności wypłat za nadgodziny oraz wynagrodzenie z tytułu umów zlecenia oraz o dzieło na podstawie zatwierdzonych dokumentów,

e/ terminowości wynagradzania pracowników we właściwej wysokości oraz właściwym osobom,

g/ księgowania wynagrodzeń po zakończonym procesie weryfikacyjnym,

h/ istnienia planu działania na wypadek awarii informatycznego systemu rachuby płac.

Wykorzystywanie zespolonych programów obejmujących zatrudnienie wg stosowanego systemu rejestracji pracowników współdziałającego z systemem kadrowym, umożliwia sporządzanie i terminową realizację wypłat za pomocą systemu informatycznego PŁACE z automatycznym procesem księgowania wynagrodzeń w systemie Finansowo – Księgowym.

Obsługa tych systemów powinna być udoskonalana przez właściciela według sugestii użytkowników, w celu wyeliminowania pojawiających się błędów operacyjnych.

Należy sprawdzić, czy automatyczne kontrole sprawowane przez system informatyczny PŁACE dają raport błędów, co pozwala na natychmiastową korektę źle wprowadzonych danych.

Ustalić, czy wygenerowane przez system PŁACE dowody zarobkowe są automatycznie wczytywane do systemu księgowego.

Sprawdzić należy, czy w organizacji istnieje odpowiedni plan awaryjny na wypadek awarii informatycznego systemu rachuby płac.

Ustalić w jaki sposób jest zabezpieczone ryzyko księgowania wynagrodzenia dla tzw. „martwej duszy” tj. osoby, która już nie pracuje w firmie lub osoba, która nigdy nie pracowała w firmie a została dopisana do listy płac. Jednym ze sposobów takiego zabezpieczenia jest przypisanie pracownikowi w firmie jednego indywidualnego numeru pracownika.

Na zakończenie audytor w treści raportu powinien zamieścić zastrzeżenie, że nie ponosi odpowiedzialności z tytułu ewentualnych niezgodności pomiędzy sprawozdaniem a stanem faktycznym, wynikających z:

- dostarczenia przez jednostki audytowane nieprawdziwych lub niekompletnych informacji niezbędnych do ich sporządzenia lub realizacji,

- nieujawnienia informacji mających wpływ na sporządzenie sprawozdania.

Szacunkowy czas realizacji zadania audytowego uzależniony jest od wielkości firmy i liczby stanowisk pracy.

W wyniku audytu kierownictwo firmy i/lub organ nadzorczy (Rada Nadzorcza) uzyska informacje o sposobie funkcjonowania systemu wynagradzania, jego zgodności z bieżącymi tendencjami rynkowymi oraz teoretycznej poprawności. Wiedza ta jest niezbędna, aby podjąć dalsze kroki usprawniające system wynagradzania zgodnie z potrzebami i priorytetami organizacji.

ZAŁĄCZNIKI

Plan zadania audytowego – przykład.

Plan zadania audytowego – przykład.

[1] Art. 87 Kodeksu Pracy

[2] Podstawa prawna: Ustawa z dnia 10 października 2002 r. o minimalnym wynagrodzeniu za pracę (Dz. U. 2018 r., poz. 2177 ze zm.).