Podstawowym celem sporządzenia rachunku zysków i strat w każdej jednostce jest prawidłowe ustalenie wyniku finansowego za dany okres sprawozdawczy. Podstawą do tego jest właściwe i zgodne z zasadami rachunkowości ujęcie osiągniętych przychodów i poniesionych kosztów. W związku z powyższym kluczowymi zagadnieniami weryfikacji pozycji rachunku zysków i strat są istnienie, kompletność i rozgraniczenie w czasie, które polega na przyporządkowaniu przychodów i kosztów do odpowiednich okresów sprawozdawczych i ściśle wiąże się z rachunkową zasadą współmierności.

W przypadku podstawowych pozycji rachunku zysków i strat jakimi są przychody ze sprzedaży oraz koszty rodzajowe (porównawczy RZiS) lub koszty działalności podstawowej (kalkulacyjny RZiS), ważnym testem jest przegląd analityczny polegający na weryfikacji kształtowania się przychodów i kosztów w poszczególnych miesiącach okresu sprawozdawczego. Pozwala on na identyfikację zarówno stałych trendów, jak i nietypowych wahań, których przyczyną mogą być niezwykłe, jednorazowe transakcje lub błędnie zaksięgowane operacje. Wnioski wyciągnięte z przeglądu analitycznego mogą zadecydować o podjęciu dalszej, bardziej szczegółowej weryfikacji i jej kierunku lub uznaniu, że nie ma żadnych przesłanek wskazujących na występowanie istotnych nieprawidłowości.

Odrębną, ważną kwestią przy audycie pozycji rachunku zysków i strat jest odniesienie się do przepisów ustaw o podatku dochodowym. W związku z istniejącymi różnicami w zasadach uznawania przychodów i kosztów pomiędzy obowiązującym w Polsce prawem bilansowym a podatkowym niezwykle istotnym elementem weryfikacji wszystkich pozycji rachunku zysków i strat jest identyfikacja przychodów i kosztów w ujęciu podatkowym, która pozwoli na prawidłowe ustalenie wyniku do celów podatku dochodowego. Należy więc zwrócić na tą kwestię szczególną uwagę i uwzględnić jako dodatkowy test przy audycie każdej pozycji przychodów i kosztów. Przedstawione poniżej szczegółowe procedury audytowe zawierają również opis podstawowych i najczęściej występujących zagadnień podatkowych.

Jak więc widać, poprawnie i rzetelnie sporządzony rachunek zysków i strat ma nie tylko kluczowe znaczenie dla oceny sytuacji finansowej analizowanej jednostki, ale również pozwala na prawidłowe skalkulowanie podatku dochodowego.

Przychody ze sprzedaży

Rachunek zysków i start zakłada podział przychodów ze sprzedaży na przychody ze sprzedaży produktów i usług oraz przychody ze sprzedaży towarów i materiałów. Wstępna analiza pozycji polega na uzgodnieniu sald analitycznych z zestawienia obrotów i sald z wartością pozycji w rachunku wyników oraz weryfikacji sald księgowych składających się na daną grupę przychodów. Można dzięki temu stwierdzić, czy jednostka prawidłowo zaklasyfikowała dany rodzaj przychodów w kontekście podstawowego przedmiotu jej działalności określonego w umowie / statucie oraz zarejestrowanego w Krajowym Rejestrze Sądowym. Bardziej szczegółowym testem w tym obszarze może być przegląd zapisów na kontach przychodów za wybrany okres w celu identyfikacji nietypowych i / lub nieprawidłowo zaklasyfikowanych operacji.

Kolejnym krokiem weryfikacji przychodów jest analiza kształtowania się ich poziomu w kolejnych miesiącach roku obrotowego lub innego okresu sprawozdawczego oraz porównanie wartości miesięcznych w relacji rok do roku. Mogą do tego służyć tabele i wykresy zawarte w załączniku nr 13. Przykładowe interpretacje zmian poziomu przychodów zostały zaprezentowane poniżej:

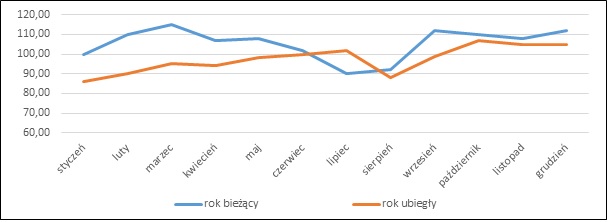

PRZYKŁAD 1.

Przychody na powyższym wykresie kształtują się w miarę stabilnie w kolejnych miesiącach roku. Bieżący rok charakteryzuje się nieznacznie wyższą sprzedażą w stosunku do roku ubiegłego. Spadek przychodów w lipcu i sierpniu może wynikać z sezonu urlopowego, co przyczyniło się do niższej sprzedaży niż w pozostałych miesiącach.

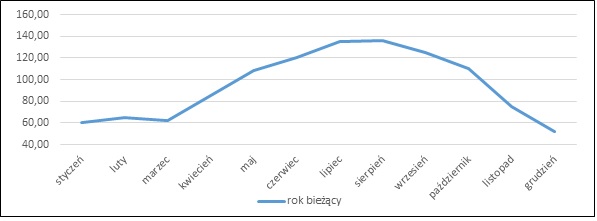

PRZYKŁAD 2.

Powyższy wykres przychodów świadczy o silnym powiązaniu sprzedaży z okresem wiosenno-letnim, na który przypada jej szczyt. Może to oznaczać, że jednostka działa w branży budowalnej i główną część przychodów realizuje w sezonie najintensywniejszych robót w tej branży.

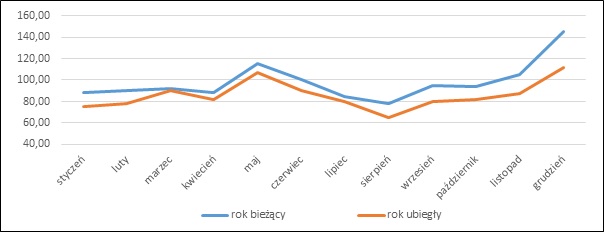

PRZYKŁAD 3.

Istotny wzrost przychodów jest zauważalny w maju oraz listopadzie i grudniu danego roku, jak również jest powtarzalny w kolejnych latach. Tak może prezentować się wykres przychodów ze sprzedaży jednostki zajmującej się handlem zabawkami, w której szczyt sprzedaży przypada na dzień dziecka (sprzedaż w maju) oraz Boże Narodzenie (sprzedaż w listopadzie i grudniu).

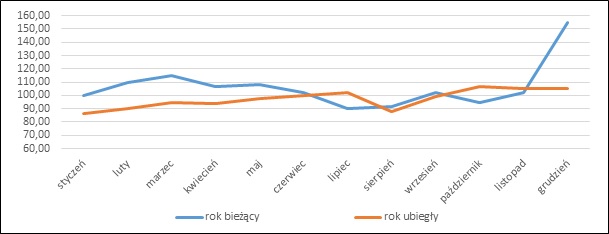

PRZYKŁAD 4.

W powyższym przypadku istotny wzrost przychodów w grudniu bieżącego roku może oznaczać zafakturowanie istotnej transakcji lub biorąc pod uwagę brak takiego trendu w ubiegłym roku próbę sztucznego zwiększenia przychodów w celu poprawienia wyniku za cały rok. Sytuacja taka z całą pewnością wymaga szczegółowego wyjaśnienia.

Następnym krokiem przeglądu analitycznego przychodów jest weryfikacja ich współmierności z kosztami. Oznacza to sprawdzenie, czy przychody w poszczególnych miesiącach kształtują się analogicznie, jak koszty poniesione w celu ich osiągnięcia. Istotne rozbieżności w wartości relacji przychodów i kosztów w poszczególnych okresach mogą świadczyć o nieprawidłowym ich ujęciu w księgach rachunkowych, przede wszystkim z punktu widzenia niewłaściwego ich rozgraniczenia w czasie. W celu przeprowadzenia powyższego testu w zależności od rodzaju działalności jednostki i przyjętego przez nią sposobu sporządzania rachunku wyników, do porównania bierzemy następujące przychody i koszty:

|

Porównawczy rachunek zysków i strat |

Kalkulacyjny rachunek zysków i strat |

|

|

Działalność handlowa |

przychody ze sprzedaży towarów i materiałów vs. wartość sprzedanych towarów i materiałów |

przychody ze sprzedaży towarów i materiałów vs. wartość sprzedanych towarów i materiałów |

|

Działalność produkcyjna |

przychody ze sprzedaży produktów skorygowane o zmianę stanu produktów oraz koszt wytworzenia produktów na własne potrzeby vs. suma kosztów rodzajowych bez wartości sprzedanych towarów i materiałów |

przychody ze sprzedaży produktów vs. koszt wytworzenia sprzedanych produktów |

Analizę można przeprowadzić przy użyciu tabel i wykresów zawartych w załączniku nr 14 (działalność handlowa) lub załączniku nr 15 (działalność produkcyjna). Istotne i nietypowe odchylenia w danym okresie wynikające z powyższej analizy należy wyjaśnić przeprowadzając bardziej szczegółowe testy dla transakcji mających miejsce w tych okresach oraz / lub zasięgając informacji na ten temat u osób odpowiedzialnych w jednostce.

Kolejnym testem w obszarze przychodów jest porównanie kwot przychodów ze sprzedaży z kont księgowych z wartościami wykazanymi w deklaracjach VAT-7. Test może zostać przeprowadzony w ujęciu miesięcznym lub globalnie za cały rok. Różnice mogą wynikać z dwóch przyczyn:

- przesunięcia momentu ujęcia przychodu w deklaracji VAT-7 w stosunku do momentu ujęcia w księgach rachunkowych, np. otrzymanie zaliczki i jej rozliczenie w przychody rachunkowe lub przesuniętego momentu obowiązku podatkowego dla VAT w stosunku do ujęcia przychodu w księgach.

- rozbieżności pomiędzy przychodami ze sprzedaży z ksiąg a przychodami z deklaracji VAT-7 wynikające z ujęcia w deklaracji przychodów ewidencjonowanych księgowo w pozostałych przychodach operacyjnych, np. sprzedaż środków trwałych.

Szczegółowe różnice zależą od charakteru i rodzaju działalności jednostki i powinny być każdorazowo znane osobie prowadzącej księgi. Do powyższej analizy można wykorzystać tabele z załącznika nr 16.

Najbardziej szczegółowym testem weryfikującym pozycję przychodów ze sprzedaży jest analiza wybranych zapisów księgowych z dokumentami źródłowymi. Polega ona na wyborze pojedynczych operacji na podstawie przyjętej metody wyboru oraz ustalenia wielkości próby i sprawdzenia, czy zapisy w księgach wynikają z konkretnych i prawidłowo wystawionych dokumentów źródłowych. Podstawowym dokumentem jest w tym przypadku faktura sprzedaży. Jednakże samo istnienie faktury jako dokumentu wystawionego przez audytowaną jednostkę nie potwierdza, czy świadczenie nią udokumentowane zostało w rzeczywistości wykonane. Dlatego też weryfikacja powinna opierać się również na dokumentach potwierdzających dostawę lub wykonanie usługi. W przypadku sprzedaży towarów lub wyrobów gotowych potwierdzeniem realizacji sprzedaży jest magazynowy dokument WZ (wydanie zewnętrzne). W idealnej sytuacji powinien być podpisany przez odbiorcę. W sytuacji świadczenia usług lub dostawy towaru z montażem strony transakcji najczęściej podpisują protokół odbioru, który również świadczy o akceptacji związanej z nim faktury sprzedaży przez nabywcę. Znaczące wartościowo dostawy dóbr lub usług są zazwyczaj poprzedzone podpisaniem umowy, z której wynikają zasady wykonania jej przedmiotu oraz warunki płatności. Realizacja postanowień umowy przez wykonawcę także stanowi podstawę do uznania przychodu za realny. Analogicznie jak w przypadku należności, przychody można również weryfikować na podstawie zapłat. Rozliczenie faktury przez nabywcę potwierdza, że ją uznał i że świadczenie wobec niego zostało wykonane. Analizę zapisów księgowych z dokumentami źródłowymi można przeprowadzić na podstawie tabeli z załącznika nr 17.

Istotnym ułatwieniem przy audycie pozycji przychodów ze sprzedaży jest automatyzacja procesu wystawiania faktur w jednostce. W dużych przedsiębiorstwach posiadających zautomatyzowany system ewidencji sprzedaży bazujący na systemach informatycznych faktury przychodowe są wystawiane i ewidencjonowane w księgach automatycznie wraz z wystawieniem i zaksięgowaniem dokumentu wydania magazynowego (WZ). Wystarczające jest wtedy jedynie sprawdzenie schematu procesu dla pojedynczego rodzaju transakcji. Można przyjąć, iż automatyczny proces jest w 100% powtarzalny, co oznacza, że jeśli potwierdzimy na jednym przykładzie, że dokumenty WZ oraz faktury są prawidłowo wystawiane i księgowane, to każda kolejna transakcja według tego samego schematu również będzie prawidłowa. Przedmiotem weryfikacji wybranego do próby przykładu automatycznego procesu transakcji sprzedaży powinny być następujące kwestie:

- zachowanie współmierności przychodów i kosztów – czy równolegle do wystawienia dokumentu wydania magazynowego (WZ) jest wystawiana faktura sprzedaży oraz czy czynności te następują w tym samym okresie?

- kompletność i prawidłowość ujęcia przychodu i kosztu – czy dokument WZ obejmuje te same pozycje i w tych samych ilościach, na które została wystawiona faktura sprzedaży?

- zgodność matematyczna – czy wartości na dokumencie WZ są zgodne z wyceną magazynową i metodą rozchodu zapasów przyjętą w jednostce?

- prawidłowość dekretacji – czy transakcje zostały automatycznie zaewidencjonowane na prawidłowych kontach księgowych, w prawidłowych kwotach i prawidłowych okresach?

Brak stwierdzonych nieprawidłowości w powyższych kwestiach pozwala przyjąć, że automatyczne procesy funkcjonują prawidłowo i istotnie ograniczają ryzyko wystąpienia błędów.

Zmiana stanu produktów / Koszty wytworzenia produktów na własne potrzeby

Jednostki produkcyjne sporządzające rachunek zysków i strat w wersji porównawczej wykazują dwie dodatkowe pozycje przychodów ze sprzedaży: zmianę stanu produktów oraz koszt wytworzenia produktów na własne potrzeby. Konieczność ich wykazywania wynika z tego, że koszty w układzie rodzajowym obejmują również koszty wyprodukowanych wyrobów i produkcji w toku, które nie zostały sprzedane oraz koszty wytworzenia składników aktywów na własne potrzeby. Obydwie wymienione pozycje nie generują przychodów w okresie sprawozdawczym, są natomiast aktywowane w bilansie, w związku z czym w celu zachowania współmierności przychodów i kosztów wynik finansowy jednostki należy skorygować o koszty poniesione w celu ich wytworzenia. Zgodnie z Ustawą o rachunkowości korekta jest dokonywana poprzez dodatkowe pozycje w grupie przychodów ze sprzedaży.

Weryfikacja pozycji zmiany stanu produktów polega na uzgodnieniu zmian wartości następujących pozycji bilansowych: wyroby gotowe, produkcja w toku oraz rozliczenia międzyokresowe kosztów. Suma tych zmian powinna stanowić wartość zmiany stanu produktów, która koryguje koszty rodzajowe do kosztów sprzedanych wyrobów i zapewnia ich współmierność do osiągniętych przychodów.

Koszt wytworzenia produktów na własne potrzeby dotyczy wykonanych we własnym zakresie środków trwałych, ich ulepszeń, urządzeń, narzędzi itp. Weryfikacja pozycji polega na:

- ustaleniu pozycji składających się na saldo, czyli konkretnych aktywów lub usług wykonanych na własne potrzeby

- analizie udokumentowania wartości wybranych pozycji, czyli zestawień poniesionych kosztów materiałów oraz pracy własnej wraz ze sprawdzeniem dotyczących ich dokumentów źródłowych

- sprawdzeniu zaksięgowania i rozliczenia ww. prac

Przychody – test CUT-OFF

Test CUT-OFF przychodów ma na celu sprawdzenie prawidłowości ich rozgraniczenia w czasie, czyli ujęcia we właściwych okresach sprawozdawczych. Z punktu widzenia sprawozdania finansowego najistotniejsze jest przyporządkowanie przychodów do właściwego roku obrotowego. W przypadku przychodów test CUT-OFF składa się z dwóch części:

- analizy faktur sprzedaży oraz faktur korekt wystawionych w okresie od dnia bilansowego (dnia, na który prowadzony jest audyt) do dnia fizycznego przeprowadzenia audytu. Może się bowiem zdarzyć, że po dniu bilansowym jednostka wystawiła faktury korygujące sprzedaż poprzedniego roku obrotowego i ujęła je w księgach na bieżąco. Oznacza to, że nieprawidłowo zaniżyła sprzedaż bieżącą, zawyżając jednocześnie przychody ze sprzedaży poprzedniego okresu.

- analizy wystawionych i ujętych w księgach na przełomie okresów sprawozdawczych dokumentów WZ (wydań magazynowych) pod kątem tego, czy przyporządkowane do nich faktury sprzedaży zostały zaewidencjonowane w tym samym okresie, tzn. czy np. nie miała miejsca sytuacja, że wydanie towaru i ujęcie kosztu nastąpiło w danym okresie, a wystawienie faktury sprzedaży i ujęcie przychodu z tego tytułu w kolejnym okresie lub odwrotnie.

Test CUT-OFF weryfikuje przede wszystkim prawidłowość rozgraniczenia przychodów w czasie, ale również ich współmierność do poniesionych w audytowanym okresie kosztów.

KOSZTY RODZAJOWE

Na koszty rodzajowe składają się następujące grupy kosztów:

- Amortyzacja

- Zużycie materiałów i energii

- Usługi obce

- Podatki i opłaty

- Wynagrodzenia

- Ubezpieczenia społeczne i inne świadczenia

- Pozostałe koszty rodzajowe

- Wartość sprzedanych towarów i materiałów

Analogicznie jak w przypadku przychodów ze sprzedaży bardzo ważnym i efektywnym testem weryfikującym pozycję kosztów rodzajowych oraz identyfikującym nietypowe zdarzenia jest analiza kształtowania się poszczególnych grup kosztów w kolejnych miesiącach audytowanego okresu oraz w relacji do poprzedniego okresu. Przeglądu takiego można dokonać przy użyciu tabel i wykresów zawartych w załączniku nr 18. Wartość kosztów rodzajowych w poszczególnych miesiącach kształtuje się zazwyczaj na stosunkowo stałym poziomie lub zachowuje określony trend w kolejnych latach. Wyjątkiem mogą być czasami koszty podatków i opłat oraz pozostałe koszty rodzajowe, w których to grupach zdarzają się pojedyncze, istotne wartościowo transakcje zaburzające występujące trendy. Analiza kształtowania się kosztów w kolejnych okresach pozwala wstępnie stwierdzić, czy w jednostce wystąpiły nietypowe lub błędnie zaksięgowane transakcje. Każde istotne odchylenie od stwierdzonych trendów stanowi powód do bardziej dokładnej weryfikacji zapisów księgowych w tym okresie.

Przydatnym testem jest także analiza zmian w wysokości kosztów w relacji rok do roku prowadzona zarówno na poziomie całej wartości pozycji (np. koszty zużycia materiałów i energii, koszty usług obcych), jak również na poziomie danej kategorii kosztów składających się na pozycję (np. koszty paliwa w pozycji kosztów zużycia materiałów i energii, koszty najmu lub usług prawnych w pozycji kosztów usług obcych). Stwierdzone istotne zmiany mogą wskazywać na nieprawidłowe przyporządkowanie kosztów albo nieuzasadniony ich wzrost lub spadek, których przyczyny powinny zostać wyjaśnione z osobami odpowiedzialnymi w jednostce. Analizę dotyczącą konkretnej kategorii kosztów najłatwiej przeprowadzić porównując salda kont analitycznych kosztów rodzajowych w ujęciu rok do roku. Można w tym celu wykorzystać tabele z załącznika nr 19.

Omówione powyżej testy analityczne pozwalają uzyskać stosunkowo szeroki obraz kształtowania się zmian poszczególnych pozycji kosztów rodzajowych, jak również ustalić „obszary” ewentualnego ryzyka wystąpienia nieprawidłowości, które powinny zostać objęte bardziej dokładną analizą. Szczegółowe testy poszczególnych pozycji kosztów rodzajowych zostały opisane poniżej w podziale na grupy kosztów rodzajowych.

Ze względu na identyczne procedury audytowe dla kosztów zużycia materiałów i energii, usług obcych, podatków i opłat oraz pozostałych kosztów rodzajowych ich omówienie zostało dokonane wspólnie.

Z kosztów rodzajowych odrębnie scharakteryzowano audyt kosztów amortyzacji, wynagrodzeń

i ubezpieczeń społecznych oraz innych świadczeń, jak również wartości sprzedanych towarów

i materiałów.

Amortyzacja

Koszty amortyzacji stanowią odzwierciedlenie zwiększenia umorzenia podlegających amortyzacji składników aktywów trwałych w danym okresie sprawozdawczym. Weryfikacja tego rodzaju kosztów przeprowadzana jest najczęściej w korespondencji z audytem pozycji bilansowych: wartości niematerialnych i prawnych (dalej: „WNiP”) oraz środków trwałych. Głównym testem potwierdzającym prawidłowość i kompletność ujęcia jak również prawidłowe rozgraniczenie kosztów w czasie jest test na porównanie kosztów amortyzacji za dany okres wykazanych w rachunku zysków i strat ze zwiększeniem umorzenia WNiP i środków trwałych ujętym w tabelach amortyzacyjnych (patrz również Audyt finansowy – Środki trwałe KROK 5). Test ten jest w zupełności wystarczający do weryfikacji prawidłowości ustalenia kosztów amortyzacji rachunkowej w sytuacji, gdy przy analizie podlegających amortyzacji składników aktywów trwałych została sprawdzona prawidłowość:

- ustalenia wartości początkowej składnika aktywów

- przyjęcia właściwej stawki amortyzacji

- daty rozpoczęcia naliczania umorzenia

- kompletności ujęcia w tabelach amortyzacyjnych umorzenia za dany okres sprawozdawczy

Jeśli powyższe warunki zostały spełnione to mamy pewność, że kwota zwiększenia umorzenia w tabelach amortyzacyjnych za audytowany okres jest prawidłowa i powinna być równa kosztom amortyzacji w tym samym okresie.

Zdarza się jednak, że część kosztów amortyzacji, pomimo że stanowią one koszt rachunkowy, muszą zostać wyłączone z kalkulacji podatku dochodowego, gdyż zgodnie z obowiązującymi przepisami nie stanowią kosztów uzyskania przychodu. Najczęściej występujące różnice wynikają z:

- przyjęcia różnych stawek amortyzacji bilansowej i podatkowej – w takiej sytuacji jednostki najczęściej posiadają dwie równoległe tabele amortyzacyjne (bilansową i podatkową), z których można łatwo odczytać wartość amortyzacji na potrzeby rachunkowe i podatku dochodowego.

- posiadania środków trwałych użytkowanych w ramach umowy leasingu finansowego bilansowo i operacyjnego podatkowo – amortyzacja środków trwałych używanych na podstawie tego rodzaju umów leasingu nie stanowi kosztów uzyskania przychodu (patrz również Audyt finansowy – Pasywa – Zobowiązania finansowe).

- posiadania samochodów osobowych o wartości początkowej przekraczającej równowartość 20.000,00 euro (liczonej na dzień przyjęcia do użytkowania) – zgodnie z art. 16 ust. 1 pkt. 4 ustawy o podatku dochodowym od osób prawnych amortyzacja samochodów osobowych w części ustalonej od wartości samochodu przewyższającej równowartość 20.000,00 euro przeliczonej na PLN według kursu średniego ogłaszanego przez NBP z dnia przekazania samochodu do używania nie stanowi kosztów uzyskania przychodów.

- posiadania środków trwałych zakupionych przy wykorzystaniu zewnętrznego bezzwrotnego dofinansowania – amortyzacja tego rodzaju środków trwałych nie stanowi kosztów uzyskania przychodów w części, w jakiej przypada na wartość początkową pokrytą z dofinansowania (patrz również Audyt finansowy – Pasywa – Rozliczenia międzyokresowe bierne).

Zużycie materiałów i energii / Usługi obce / Podatki i opłaty / Pozostałe koszty rodzajowe

Weryfikacja pozycji kosztów rodzajowych należących do grupy zużycia materiałów i energii, usług obcych, podatków i opłat oraz pozostałych kosztów rodzajowych powinna polegać na przeprowadzaniu następujących czynności:

- ustalenie zmian wartości pozycji oraz konkretnych kategorii kosztów w ramach pozycji w relacji rok do roku

- analiza trendu kształtowania się grupy kosztów w poszczególnych miesiącach audytowanego okresu sprawozdawczego oraz okresu porównawczego (poprzedniego)

- identyfikacja kosztów niestanowiących kosztów podatkowych

- sprawdzenie poprawności przyporządkowania poszczególnych kategorii kosztów (analitycznych kont księgowych) do danej grupy kosztów rodzajowych

- analiza zapisów księgowych pod kątem nietypowych i nieprawidłowo zaklasyfikowanych operacji

- weryfikacja wybranych zapisów z dokumentami źródłowymi

- sprawdzenie kompletności ujęcia kosztów okresowych (cyklicznych)

Trzy pierwsze zagadnienia zostały omówione szczegółowo w części ogólnej dotyczącej rachunku zysków i start (ujęcie podatkowe) oraz kosztów rodzajowych (przeglądy analityczne). Pozostałe zostaną przedstawione poniżej.

Pierwszym krokiem dalszej analizy jest sprawdzenie prawidłowości przyporządkowania poszczególnych kont księgowych, na których ewidencjonowane są koszty rodzajowe do grup kosztów w rachunku wyników. Podstawowe kategorie kosztów w ramach poszczególnych grup są następujące:

- zużycie materiałów i energii – materiały produkcyjne, surowce, koszty paliwa do samochodów, energii, gazu, wody, koszty artykułów biurowych, spożywczych, prenumerata i zakup czasopism i książek

- usługi obce – czynsze, najem, leasing, telekomunikacja, usługi prawne i księgowe, usługi bankowe, transport, magazynowanie, remonty, doradztwo

- podatki i opłaty – VAT nie podlegający odliczeniu, podatek od nieruchomości, podatki lokalne, podatek od środków transportu, podatek od czynności cywilno-prawnych, opłaty sądowe, opłaty za korzystanie ze środowiska, opłata z tytułu wieczystego użytkowania gruntu, PFRON

- pozostałe koszty rodzajowe – ubezpieczenia, delegacje, reprezentacja i reklama

Celem właściwego przyporządkowania poszczególnych kategorii kosztów jest zapewnienie prawidłowej ich prezentacji jak również porównywalności danych z poprzednimi okresami sprawozdawczymi. Pokrewnym, lecz bardziej szczegółowym testem jest analiza zapisów w celu identyfikacji nieprawidłowo ujętych i / lub nietypowych operacji. W praktyce polega na przeglądzie wszystkich operacji ujętych na wybranych do próby kontach księgowych za ustalony okres.

Kolejny test, czyli weryfikacja zapisów księgowych z dokumentami źródłowymi, przebiega analogicznie, jak w przypadku przychodów ze sprzedaży. Na podstawie przyjętych zasad należy wybrać pojedyncze operacje, które będą stanowiły reprezentatywną próbę podlegającą audytowi. Wybrane zapisy należy uzgodnić z dokumentami, na podstawie których zostały zaewidencjonowane. Dla kosztów są to najczęściej faktury zakupu, dokumenty wewnętrznego rozchodu magazynowego (zużycie surowców i materiałów produkcyjnych), deklaracje podatkowe (podatki i opłaty), noty obciążeniowe, wyciągi bankowe i inne. Weryfikacji podlega zgodność tytułu i kwoty kosztu z dokumentem źródłowym z punktu widzenia zaksięgowania go na prawidłowym koncie we właściwej kwocie, jak również moment ujęcia go w księgach. W celu przeprowadzenia testu można wykorzystać tabele z załącznika nr 20.

Kolejnym testem, którego celem jest przede wszystkim weryfikacja kompletności ujęcia kosztów w rachunku zysków i strat za dany okres sprawozdawczy jest analiza kosztów występujących okresowo. Większość jednostek ponosi określone koszty cykliczne, tj. opłaty za media, czynsz, najem, raty leasingowe, ochrona itp., które są najczęściej uregulowane stosownymi umowami. Test polega na analizie zapisów z kont księgowych, na których ewidencjonowane są ww. koszty pod kątem kompletności ich ujęcia (np. w przypadku kosztów miesięcznych 12 zapisów, kwartalnych 4 zapisy, itd.). Rozszerzeniem może być sprawdzenie, czy kwoty w kolejnych okresach nie odbiegają istotnie od średniej bez wiarygodnego uzasadnienia oraz czy wykazywane koszty są zgodne z zawartymi umowami. Test ten powinien być powiązany z testem CUT-OFF na kosztach oraz audytem pozycji rezerw i biernych rozliczeń międzyokresowych kosztów, gdyż mogły tam zostać uwzględnione i zaewidencjonowane brakujące pozycje kosztów w sytuacji, gdy nie zostały jeszcze zafakturowane.

Wynagrodzenia i ubezpieczenia społeczne oraz inne świadczenia

Audyt pozycji kosztów wynagrodzeń i ubezpieczeń społecznych oraz innych świadczeń został szczegółowo omówiony w części dotyczącej audytu kadrowo-płacowego.

Wartość sprzedanych towarów i materiałów

Podstawowe testy związane z weryfikacją pozycji wartości sprzedanych towarów i materiałów mają na celu sprawdzenie realizacji zasad współmierności i kompletności ujęcia kosztów. Na wstępie należy standardowo dokonać przeglądu sald składających się na pozycję pod kątem prawidłowości ich klasyfikacji, jak również można przeanalizować zapisy za wybrany okres i z wybranych kont w celu stwierdzenia, czy nie ujęto na nich nieprawidłowo zaklasyfikowanych lub nietypowych operacji.

Kolejnym krokiem jest porównanie kształtowania się poziomu przychodów ze sprzedaży towarów i materiałów w poszczególnych miesiącach w okresie sprawozdawczym w stosunku do odpowiadającego im kosztu na podstawie danych zawartych w księgach rachunkowych. Analizę można przeprowadzić przy pomocy pliku stanowiącego załącznik nr 14. Relacja powinna utrzymywać się na stosunkowo stałym poziomie i nie odbiegać znacząco od wartości średniorocznej. Wynika to z tego, że w większości sytuacji jednostka sprzedaje swoje towary lub grupy towarów z względnie stałą marżą. Skokowe, nietypowe wahania marży w pewnych okresach stwierdzone na podstawie powyższej analizy mogą świadczyć o nieprawidłowym lub niekompletnym ujęciu kosztów lub przychodów ze sprzedaży. Jednak jak w każdym przypadku, nietypowe zmiany należy wyjaśnić przy pomocy dodatkowych testów lub informacji uzyskanych od jednostki. Może się bowiem np. zdarzyć, że jednostka sprzedaje dwie grupy produktów o różnej marży i w okresie, w którym stwierdzono wysoką marżę, przeważała sprzedaż jednej z tych grup lub odwrotnie.

W sytuacji, gdy stwierdziliśmy nietypowe zależności podczas przeglądu analitycznego lub chcemy uzyskać większy stopień pewności co do prawidłowości ujęcia kosztu własnego sprzedanych towarów i materiałów, należy przeprowadzić bardziej szczegółowe testy. Polegają one na analizie konkretnych już transakcji – ujętych na jednej fakturze sprzedaży lub dotyczących jednej, konkretnej pozycji asortymentowej. Dla wybranej / wybranych do próby faktur sprawdzamy:

- czy został do niej ujęty w księgach rachunkowych koszt własny sprzedaży, tzn. czy została zachowana współmierność przychodów i kosztów?

- czy koszt został ujęty w księgach w sposób kompletny, tzn. czy asortymentowy rozchód z magazynu i ujęcie kosztu odpowiada specyfikacji faktury sprzedaży?

- czy koszt został ujęty w prawidłowej wysokości, tzn. czy wartość kosztu własnego sprzedaży dla danego towaru odpowiada cenie rozchodu tego towaru zgodnie z przyjętą przez jednostkę metodą rozchodu zapasów (patrz również Audyt finansowy – Zapasy KROK 3)?

- czy koszt został ujęty w prawidłowym okresie, tzn. w tym samym, w którym odpowiadający mu przychód?

- czy jednostka sprzedaje towary i materiały z dodatnią marżą?

Ostatnie zagadnienie nie dotyczy bezpośrednio tematyki rachunkowej, ale ma istotny wpływ na ocenę sytuacji finansowej jednostki. Sprzedaż z ujemną marżą może oznaczać nieprawidłową kalkulację cen sprzedaży lub błędne ujęcie sprzedaży w księgach rachunkowych. Zazwyczaj transakcje sprzedaży z ujemną marżą są pojedynczym zjawiskiem, niemniej jednak każdy stwierdzony przypadek należy wyjaśnić z osobami odpowiedzialnym w audytowanej jednostce.

Podobnie jak w przypadku audytu przychodów ze sprzedaży, tak również dla weryfikacji pozycji wartości sprzedanych towarów i materiałów bardzo dużym ułatwieniem mogą być księgowania automatyczne. Jeśli jednostka dysponuje w pełni automatycznym procesem wystawiania i jednoczesnego ujmowania w księgach faktur sprzedaży oraz związanego z nimi rozchodu towarów, to wyrywkowe sprawdzenie poprawności jego funkcjonowania potwierdza, że wszystkie procesy działające według tego schematu będą prawidłowe (szczegóły testów patrz Przychody ze sprzedaży.)

Koszty działalności podstawowej w układzie kalkulacyjnym

Podmioty sporządzające rachunek zysków i strat w układzie kalkulacyjnym (najczęściej są to jednostki produkcyjne) zamiast kosztów rodzajowych wyodrębniają koszty sprzedanych wyrobów, koszty sprzedaży i koszty ogólnego zarządu. Testy weryfikujące prawidłowość wymienionych grup kosztów są analogiczne jak dla kosztów rodzajowych, dlatego poniżej zostanie pominięty szczegółowy opis ich przeprowadzenia. Audyt kosztów w układzie kalkulacyjnym powinien obejmować:

- przegląd analityczny – kształtowanie się kosztów w poszczególnych miesiącach oraz w relacji do poprzedniego okresu sprawozdawczego

- analiza współmierności kosztów wytworzenia wyrobów z przychodami ze sprzedaży wyrobów (patrz również Przychody ze sprzedaży – weryfikacja współmierności)

- przegląd kont księgowych składających się daną pozycję (koszty wytworzenia, sprzedaży i zarządu) oraz przegląd zapisów na wybranych kontach za dany okres pod kątem występowania pozycji nietypowych i / lub nieprawidłowo zaklasyfikowanych

- weryfikacja operacji z dokumentacją źródłową

- analiza kompletności kosztów cyklicznych

Jednostki sporządzające rachunek zysków i strat w układzie kalkulacyjnym mają zgodnie z Ustawą o rachunkowości obowiązek prezentacji w informacji dodatkowej do sprawozdania finansowego kosztów także w układzie porównawczym. W związku z tym prowadzona przez nie ewidencja księgowa pozwala na uzyskanie danych w podziale na koszty rodzajowe. W uzasadnionych sytuacjach istnieje więc możliwość przeprowadzenia audytu na kosztach w układzie porównawczym, co niejednokrotnie jest zadaniem prostszym i bardziej efektywnym a następnie dokonanie przekształcenia rachunku wyników na kalkulacyjny. W takim przypadku należy jednak dokonać dodatkowej analizy prawidłowości zaklasyfikowania kosztów do kosztów wytworzenia wyrobów, sprzedaży lub zarządu oraz szczegółowo sprawdzić przejście z układu porównawczego na kalkulacyjny.

Koszty - test CUT-OFF

Analogicznie jak dla przychodów, także i w tej sytuacji test CUT-OFF ma na celu sprawdzenie prawidłowości rozgraniczenia w czasie kosztów ewidencjonowanych w księgach rachunkowych, czyli przyporządkowania ich do właściwych okresów sprawozdawczych. W praktyce polega to na przeglądzie faktur zakupu otrzymanych przez jednostkę po dniu bilansowym (lub innym dniu, na który przeprowadzany jest audyt) i ich weryfikacji pod kątem prawidłowości ujęcia we właściwym okresie sprawozdawczym. Istota testu wynika z faktu, że duża część usług lub dostaw jest fakturowana w określonym odstępie czasu od momentu ich realizacji lub okresowo w przypadku świadczenia dostaw lub usług w sposób ciągły. Efektem tego jest sytuacja, w której jednostka otrzymała już usługę lub dostawę dóbr, a więc powstał koszt i zobowiązanie, które nie zostało jeszcze zafakturowane. W przypadku wystąpienia takich zdarzeń na przełomie okresów sprawozdawczych należy odpowiednio rozgraniczyć w czasie wynikające z nich koszty. Najczęściej występujące tego rodzaju pozycje kosztów to:

- media (energia elektryczna, gaz, woda, ścieki, opłaty telekomunikacyjne)

- czynsze i inne koszty płatne z dołu w odstępach rzadszych niż miesięczne

- inne dostawy dóbr i usług, które miały miejsce, a nie zostały jeszcze zafakturowane

Dodatkowym testem pozwalającym na stwierdzenie, czy jednostka kompletnie i we właściwych okresach ujęła koszty jest sprawdzenie ponoszonych przez nią kosztów okresowych, tj. czynsz, najem, opłaty leasingowe, opłaty za media, ochrona obiektu, sprzątanie, wywóz odpadów, inne koszty cykliczne wynikające z umów (patrz również testy szczegółowe przy pozycji Kosztów rodzajowych).

Wyniki testu CUT-OFF powinny zostać porównane ze specyfikacją utworzonych przez jednostkę biernych rozliczeń międzyokresowych oraz rezerw na koszty roku ubiegłego. Brak ujęcia stwierdzonych kosztów stanowi powód do dokonania stosownych korekt w celu kompletnego i zgodnego z zasadą współmierności przyporządkowania kosztów do dotyczącego ich okresu sprawozdawczego.

POZOSTAŁE PRZYCHODY I KOSZTY OPERACYJNE

Zysk (strata) ze zbycia niefinansowych aktywów trwałych

Pozycja obejmuje wynik ze zbycia środków trwałych, również tych w budowie, wartości niematerialnych i prawnych, a także nieruchomości i wartości niematerialnych i prawnych zaliczanych do inwestycji. Należy jednak zauważyć, że zgodnie z przyjętą praktyką, w pozycji tej ujmuje się również straty z tytułu likwidacji niefinansowych aktywów trwałych, czyli ich wartość netto, którą posiadały na dzień zdjęcia z ewidencji.

Weryfikacja pozycji polega przede wszystkim na sprawdzeniu:

- kompletności ujęcia wymaganych transakcji, tzn. czy wszystkie przychody i koszty związane ze sprzedażą i likwidacją ww. składników majątku zostały ujęte w tej pozycji?

- czy przychody i koszty zostały zaprezentowane per saldo jako zysk lub strata?

- czy przychody i koszty zostały ujęte w prawidłowej wysokości?

Przychody należy zweryfikować z fakturami sprzedaży lub umowami (jeśli zostały zawarte), natomiast koszty na podstawie ewidencji środków trwałych (wartość netto na dzień zbycia, czyli z uwzględnieniem dotychczasowego umorzenia). Analizę można i należy przeprowadzić w korespondencji z weryfikacją zmniejszeń środków trwałych i WNiP przy badaniu pozycji bilansowej (patrz również Audyt finansowy – Środki trwałe KROK 4)

Dotacje

Pozycja obejmuje otrzymane dotacje pochodzące najczęściej ze środków publicznych. W zależności od przeznaczenia dofinansowania może ona być rozliczana w czasie lub ujmowana w rachunku wyników jednorazowo. W czasie rozliczane są zazwyczaj dotacje otrzymane na nabycie środków trwałych. Są one ujmowane w pozostałych przychodach operacyjnych równolegle do naliczania amortyzacji zakupionych za nie aktywów rzeczowych (patrz również Audyt finansowy – Pasywa – Rozliczenia międzyokresowe bierne). Weryfikacji powinny w tym przypadku podlegać przede wszystkim następujące zagadnienia:

- prawidłowość ustalenia miesięcznego odpisu

- kompletność ujęcia odpisów w rachunku wyników za okres sprawozdawczy

Należy jednak pamiętać, że ewidencjonowana na rozliczeniach międzyokresowych biernych i rozliczana w czasie wartość nieodpłatnie otrzymanych środków trwałych nie stanowi dotacji i w rachunku wyników jest prezentowana w pozycji innych przychodów operacyjnych.

Sprawdzając prawidłowość ujęcia pozostałych rodzajów dotacji należy zweryfikować:

- podstawę ich przyznania w oparciu o wniosek, umowę lub inne dokumenty

- kwotę otrzymanego i ujętego w księgach dofinansowania na podstawie wniosku, umowy oraz ostatecznie wyciągu bankowego potwierdzającego wpływ

- warunki przyznania dotacji oraz czy są one przez jednostkę dotrzymywane i czy nie istnieje ryzyko cofnięcia dofinansowania ze względu na ich niespełnienie

Aktualizacja wartości aktywów niefinansowych

W pozycji tej ujmujemy zmiany kwot odpisów aktualizujących wartość aktywów niefinansowych dokonane w ciągu okresu sprawozdawczego, głównie zapasów i należności, lecz również środków trwałych, środków trwałych w budowie, wartości niematerialnych i prawnych oraz inwestycji w nieruchomości.

Weryfikacja pozycji polega przede wszystkim na sprawdzeniu poprawności ujęcia zmian sald kont bilansowych dotyczących odpisów aktualizujących wartość aktywów niefinansowych. Poprawność samych kwot odpisów powinna być sprawdzona przy audycie pozycji bilansowych (patrz również Audyt finansowy – Aktywa – Środki trwałe, Zapasy i Należności z tytułu dostaw i usług). Zgodnie z przyjętą praktyką dopuszcza się wykazywanie w omawianej pozycji zwiększeń i zmniejszeń odpisów aktualizujących daną pozycję aktywów per saldo (nie można kompensować np. odpisów aktualizujących zapasy z odpisami aktualizującymi należności) do momentu, w którym kwota zmniejszeń przekroczyłaby kwotę zwiększeń w danym okresie sprawozdawczym i wartość pozycji przyjęłaby liczbę ujemną. Wtedy nadwyżka rozwiązanych odpisów nad utworzonymi powinna zostać ujęta w innych, pozostałych przychodach operacyjnych. Jednostki niejako nieświadomie dokonują prezentacji per saldo, ponieważ odpisy aktualizujące są weryfikowane i tworzone najczęściej raz w roku na dzień bilansowy. W związku z powyższym w rachunek wyników księgowana jest jedynie zmiana stanu odpisów pomiędzy bilansem otwarcia a bilansem zamknięcia w danym okresie sprawozdawczym.

Odrębnie należy zwrócić uwagę na fakt, iż co do zasady odpisy aktualizujące aktywa są najczęściej kosztami nie stanowiącymi kosztów podatkowych, co ma szczególne znaczenie przy kalkulacji podstawy podatku dochodowego. Warunki pozwalające w określonych sytuacjach uznać odpisy aktualizujące pozycje aktywów za koszty podatkowe są zawarte w ustawach o podatku dochodowym.

Inne pozostałe przychody i koszty operacyjne

Zgodnie z nazwą pozycja obejmuje wszelkie inne przychody i koszty operacyjne nie związane z podstawowym przedmiotem działalności jednostki ani nie zaklasyfikowane do innych pozycji pozostałych przychodów i kosztów operacyjnych. Składają się na nie np.: spisane ze względu na okres przedawnienia lub umorzone należności i zobowiązania, otrzymane odszkodowania, utworzone lub rozwiązane niektóre tytuły rezerw, różnice inwentaryzacyjne, wyksięgowane drobne różnice wynikające np. z rozliczeń podatkowych, darowizny przekazane i otrzymane. W pozycjach tych powinny być wykazywane również cykliczne przychody i koszty, które jednak nie są związane z podstawowym przedmiotem działalności jednostki. Przykładami tego typu przychodów są np.

- wynajem niewykorzystywanej części hali produkcyjnej zewnętrznemu podmiotowi

- udostępnianie kominów operatorom telekomunikacyjnym w celu montażu anten

Analizę należy rozpocząć od przeglądu sald składających się na pozycję oraz bardziej szczegółowo, przeglądu zapisów na wybranych kontach wchodzących w skład innych, pozostałych przychodów i kosztów operacyjnych. Celem jest przede wszystkim sprawdzenie prawidłowości klasyfikacji oraz wybór operacji do weryfikacji z dokumentami źródłowymi, który to test stanowi kolejny krok audytu. Zgodnie z przyjętą metodą wyboru próby badawczej ustalamy zapisy, które powinny zostać uzgodnione z dokumentacją źródłową stanowiącą podstawę wprowadzenia ich do ksiąg. W przypadku pozycji pozostałych przychodów i kosztów operacyjnych, ze względu na ich niezwykle różnorodny charakter, nie istnieje standardowy typ udokumentowania. Dokumentami źródłowymi mogą być:

- faktury sprzedaży

- protokoły z rozliczenia różnic inwentaryzacyjnych

- dokumenty PK wraz z uzasadnieniem ujęcia danego zdarzenia gospodarczego

- wyciągi bankowe

- potwierdzenia przyznania odszkodowania

- inne

Z uwagi na często nietypowy charakter operacji zaklasyfikowanych do omawianej pozycji należy zawsze szczegółowo zidentyfikować przychody i koszty z podatkowego punktu widzenia pod kątem prawidłowego ujęcia ich w kalkulacji podatku dochodowego.

PRZYCHODY I KOSZTY FINANSOWE

Dywidendy i udziały w zyskach – przychody

Pozycja może występować w jednostkach, które posiadają papiery wartościowe o charakterze udziałowym w innych podmiotach (w tym zagranicznych), na podstawie których są uprawnione do udziału w zyskach (akcje, udziały). Należna dywidenda jest ujmowana w księgach w kwocie brutto, tzn. bez uwzględnienia podatku od dochodów kapitałowych w dacie uchwały o podziale zysku podjętej przez właściwy organ podmiotu, w którym jednostka posiada prawo do udziału w zysku lub w innej dacie ustalonej w uchwale jako dzień prawa do dywidendy.

Weryfikacja prawidłowości ujęcia w księgach otrzymanej dywidendy polega na sprawdzeniu następujących dokumentów:

|

Dokument |

Przedmiot weryfikacji |

Kontekst weryfikacji |

|

Uchwała o podziale zysku podjęta przez właściwy organ podmiotu, w którym audytowana jednostka ma udziały lub akcje |

- ważność prawna uchwały, zgodność uchwały z przepisami KSH |

- zasadność ujęcia przychodu z tytułu dywidendy |

|

- data podjęcia uchwały lub dzień prawa do dywidendy |

- prawidłowy moment ujęcia przychodu z tytułu dywidendy w księgach |

|

|

- kwota należnej dywidendy (prawidłowość ustalenia w relacji do ilości posiadanych udziałów oraz przepisów KSH) |

- prawidłowość kwoty ujętego przychodu z tytułu dywidendy |

|

|

Wyciągi bankowe |

- rzeczywista kwota i realność wpływu dywidendy |

- kwota i realność przychodu |

Ostatnim krokiem powinna być analiza otrzymanej dywidendy z podatkowego punktu widzenia, tzn. czy podlega ona opodatkowaniu, czy jest wyłączona z przychodów podatkowych. Kwestia ta jest uzależniona od wielu czynników, tj. forma prawna i siedziba jednostki wypłacającej i otrzymującej dywidendę, uprzednie opodatkowanie dywidendy przez wypłacającego, szczegółowe uregulowania umów międzynarodowych o unikaniu podwójnego opodatkowania, posiadanie przez wypłacającego certyfikatu rezydencji otrzymującego dywidendę. Dlatego też każdy pojedynczy przypadek najlepiej poddać indywidualnej analizie z punktu widzenia obowiązującego prawa podatkowego.

Odsetki

Wstępem do weryfikacji pozycji jest porównanie salda z rokiem ubiegłym oraz ustalenie źródeł odsetek. Zazwyczaj istnienie i kwota odsetek jest skorelowana z występowaniem i poziomem określonych pozycji bilansowych, co zostało przedstawione w poniższej tabeli. Ustalenie źródeł pochodzenia odsetek pozwala określić realność ich istnienia i szacunkowy poziom kwot w rachunku zysków i start. Kolejnym krokiem jest analiza kont księgowych składających się na pozycję, jak również przegląd wybranych zapisów pod kątem identyfikacji nietypowych i / lub nieprawidłowo zaklasyfikowanych operacji.

|

Zagadnienie |

Odsetki przychodowe |

Odsetki kosztowe |

|

powiązane pozycje bilansowe |

- nabyte obligacje - należności z tytułu pożyczek - środki pieniężne / lokaty bankowe / depozyty - należności pozostałe * |

- kredyty - pożyczki - zobowiązania budżetowe - wyemitowane obligacje - zobowiązania pozostałe * |

|

cechy podlegające weryfikacji |

- istnienie - realność - prawidłowość wyceny (ustalenie kwoty) - kompletność - rozgraniczenie w czasie (przyporządkowanie do właściwych okresów sprawozdawczych) |

|

|

dokumenty źródłowe podlegające weryfikacji |

- noty odsetkowe wystawione - wyciągi bankowe - umowy pożyczek - kalkulacja własna jednostki |

- noty odsetkowe otrzymane - wyciągi bankowe - umowy kredytów - umowy pożyczek - kalkulacja własna jednostki |

* w sytuacji, gdy warunki współpracy z kontrahentami zakładają naliczanie odsetek

W celu dokładnego potwierdzenia kwot odsetek oraz realności ich wystąpienia należy uzgodnić wybrane zapisy z dokumentami źródłowymi: wyciągami bankowymi (odsetki od lokat i rachunków bankowych) lub wyciągami bankowymi i notami odsetkowymi (odsetki od pożyczek udzielonych i otrzymanych oraz od należności i zobowiązań). W przypadku odsetek naliczonych, a jeszcze nie zapłaconych ich kwotę należy ustalić na podstawie kalkulacji sporządzonej w oparciu o stosowną umowę, z której wynika oprocentowana należność lub zobowiązanie. Odsetki naliczone są zawsze wykazywane drugostronnie jako wycena pozycji bilansowej w kwocie wymagającej zapłaty, w związku z czym można ją uzgodnić przy audycie stosownych pozycji aktywów.

Istotnym elementem weryfikacji pozycji odsetek jest sprawdzenie kompletności ich ujęcia w rachunku zysków i strat w analizowanym okresie. Można to zrobić poprzez przeprowadzenie własnej kalkulacji na podstawie dostępnych umów oraz innych danych i porównanie kwot z zaewidencjonowanymi w księgach lub prościej i bardziej ogólnie poprzez sprawdzenie kompletności not odsetkowych lub księgowań dotyczących grupy przychodów lub kosztów z tytułu odsetek za cały okres (np. 12 księgowań miesięcznych w ciągu roku dotyczących odsetek od konkretnej pożyczki). W drugim przypadku należy jednocześnie ocenić realność poziomu odsetek z punktu widzenia kształtowania się kwoty kapitału, od której są naliczane. Testem, który może zostać przeprowadzony równolegle, jest sprawdzenie prawidłowości rozgraniczenia odsetek w czasie, tzn. czy zaksięgowane kwoty zostały przyporządkowane do właściwych okresów sprawozdawczych, a nie dotyczą np. okresów wcześniejszych lub kolejnych. Test ten ma szczególne znaczenie, jeśli odsetki są naliczane za okresy przekraczające dzień bilansowy (lub inny dzień, na który przeprowadzany jest audyt). W takim przypadku naliczone odsetki są ujmowane w księgach jedynie w części przypadającej na okres sprawozdawczy. Ilustruje to poniższy przykład.

PRZYKŁAD 5.

Jednostka zaciągnęła pożyczkę od spółki powiązanej w kwocie 1.000.000,00 zł. Odsetki wynoszą 5% w skali roku i są naliczane kwartalnie od dnia 01.11.201x. Audyt jest przeprowadzany w jednostce w marcu 201x+1 według stanu na dzień 31.12.201x. Do dnia audytu jednostka otrzymała notę odsetkową za okres 01.11.201x – 31.01.201x+1 w kwocie 12.500,00 zł. Nota powinna zostać ujęta częściowo w roku 201x i częściowo w 201x+1.

Odsetki przypadające na rok 201x (2 miesiące z kwartału) = 2/3 x 12.500,00 zł = 8.333,33 zł

Odsetki przypadające na rok 201x+1 (1 miesiąc z kwartału) = 1/3 x 12.500,00 zł = 4.166,67 zł

Może się również zdarzyć, że część kosztów odsetek nie będzie ujęta w rachunku zysków i strat, a zostanie zaksięgowana jako zwiększenie wartości początkowej środków trwałych w budowie. Może to mieć miejsce w sytuacji, gdy odsetki dotyczą zewnętrznego finansowania przeznaczonego na zakup majątku trwałego (patrz również Audyt finansowy – Środki trwałe KROK 3). Warto zwrócić uwagę na ten fakt nie tylko przy analizie środków trwałych, ale również zobowiązań z tytułu kredytów i pożyczek oraz odsetek, czy na pewno wszystkie koszty odsetek powinny obciążyć wynik bieżącego okresu.

Tradycyjnie na koniec należy również ocenić podatkowe ujęcie odsetek i konieczność ich ewentualnego wyłączenia z przychodów lub kosztów podatkowych. Generalna zasada mówi, że wszystkie odsetki naliczone a nierozliczone (zapłacone lub skompensowane) nie stanowią przychodów lub kosztów podatkowych (metoda kasowa). Z kosztów stanowiących koszty uzyskania przychodu wyłącza się również bezwzględnie odsetki od zobowiązań budżetowych.

Wynik ze zbycia inwestycji / Aktualizacja wartości inwestycji

Pozycje te dotyczą transakcji związanych jedynie z aktywami finansowymi. Efekty księgowe operacji na inwestycjach niefinansowych są ujmowane w pozostałych przychodach i kosztach operacyjnych.

Wynik ze zbycia inwestycji wykazywany jest per saldo jako różnica pomiędzy uzyskanymi przychodami ze sprzedaży inwestycji finansowych (udziałów, akcji lub innych papierów wartościowych) a ich wartością netto wykazywaną w księgach na dzień sprzedaży. Weryfikacji podlega więc prawidłowość:

- kwoty przychodu ze sprzedaży (umowa sprzedaży, wyciąg bankowy z zapłatą)

- ujętej w rachunku wyników wartości netto sprzedanej inwestycji (z uwzględnieniem ewentualnych odpisów jej wartości dokonanych we wcześniejszych okresach)

- wykazania wyniku na sprzedaży per saldo

- ujęcia transakcji w działalności finansowej

Aktualizacja wartości inwestycji dotyczy zmian w wycenie inwestycji finansowych dokonanych w ciągu okresu sprawozdawczego wynikających ze wzrostu lub spadku wartości inwestycji wycenianych w wartościach rynkowych lub przywrócenia wartości inwestycji uprzednio wycenionych odwrotnie (rozwiązanie odpisów aktualizujących lub obniżenie dodatniego przeszacowania). Pozycja ta odzwierciedla zmiany wartości inwestycji wykazywanych w bilansie. W związku z tym najbardziej wiarygodnym i najprostszym testem jest uzgodnienie tych zmian z kwotą aktualizacji wykazaną za dany okres w rachunku zysków i strat.

Inne przychody i koszty finansowe

Pozycja obejmuje wszystkie przychody i koszty niesklasyfikowane w innych pozycjach działalności finansowej, a jej dotyczące. Najczęściej obejmuje ona różnice kursowe oraz opłaty manipulacyjne związane z finansowaniem zewnętrznym (np. prowizja od udzielenia kredytu), jak również wynik na sprzedaży wierzytelności, dyskonto weksli, czeków własnych i obcych, itp. Podstawowymi testami są standardowo analiza zmian w relacji do roku ubiegłego, przegląd kont księgowych składających się na pozycję oraz przegląd zapisów księgowych z wybranych kont pod kątem nietypowych i / lub nieprawidłowo zaklasyfikowanych operacji. Wybrane transakcji podlegają weryfikacji z dokumentacją źródłową, którą mogą stanowić w tym przypadku wyciągi bankowe, umowy, weksle itp.

W jednostkach dokonujących licznych transakcji w walutach obcych istotną pozycję stanowią różnice kursowe. Prawidłowe ich naliczenie ma więc duże znaczenie dla właściwego ustalenia wyniku finansowego. Obecnie w większości przypadków różnice kursowe są naliczane automatycznie przez komputerowe systemy finansowo-księgowe na podstawie standardowych danych dotyczących transakcji wprowadzanych przez pracowników księgowości. Nie eliminuje to jednak konieczności weryfikacji działania systemu, ale potwierdzenie prawidłowości jego funkcjonowania na nawet niewielkiej próbie pozwala uznać, że wszystkie transakcje tego samego typu są prawidłowe.

Różnice kursowe dzielimy na zrealizowane, które dotyczą transakcji już rozliczonych oraz niezrealizowane dotyczące wyceny pozycji bilansowych na dany dzień, najczęściej dzień bilansowy. Weryfikacja prawidłowości naliczania i ujęcia zrealizowanych różnic kursowych w rachunku zysków i strat powinna przebiegać następująco:

- wybór operacji do analizy i identyfikacja transakcji i dokumentów źródłowych, z których wynikają zaksięgowane różnice kursowe (np. zapłata należności lub zobowiązania)

- sprawdzenie prawidłowości wyceny dokumentu źródłowego (faktura sprzedaży dla należności, faktura zakupu dla zobowiązania) na dzień jego wystawienia (kurs średni NBP z dnia poprzedzającego dzień wystawienia faktury)

- sprawdzenie prawidłowości kursów przyjętych do wyceny zapłaty należności lub zobowiązania (kurs dla wpływu lub rozchodu środków pieniężnych, w zależności od przyjętych zasad jest to kurs średni NBP lub kurs kupna / sprzedaży banku, rozliczane najczęściej metodą FIFO – dla transakcji rozliczanych z rachunku walutowego lub rzeczywisty kurs wymiany walut dla transakcji realizowanych z rachunku złotówkowego)

- sprawdzenie prawidłowości naliczenia różnic kursowych – kwota i kierunek (dodatnie lub ujemne)

- weryfikacja ujęcia różnic kursowych w księgach

- sprawdzenie, czy różnice kursowe zostały zaprezentowane w rachunku zysków i strat per saldo

Weryfikacja niezrealizowanych różnic kursowych z wyceny polega przede wszystkim na uzgodnieniu kwot zaksięgowanych w przychodach i kosztach finansowych z kwotami wyceny pozycji bilansowych wyrażonych w walutach obcych, które powinny zostać zweryfikowane podczas audytu bilansu. Przy weryfikacji prawidłowości naliczenia różnic kursowych pomocny może się okazać plik stanowiący załącznik nr 21.

Podobnie jak w przypadku odsetek również różnice kursowe mogą być wyłączone z rachunku wyników i stanowić część wartości początkowej środków trwałych lub środków trwałych w budowie (patrz również Audyt finansowy – Środki trwałe KROK 3). Należy wtedy sprawdzić, czy zostały aktywowane w pozycji środków trwałych w sposób kompletny i w prawidłowej kwocie, tzn. tylko od transakcji związanych z nabyciem majątku trwałego.

Zyski i straty nadzwyczajne

Pozycja obejmuje finansowe efekty nietypowych, jednorazowych i trudnych do przewidzenia zdarzeń, których wystąpienie nie jest związane z ogólnym ryzykiem prowadzonego przez jednostkę rodzaju działalności. Weryfikacja poprawności pozycji powinna przebiegać dwuetapowo:

- ustalenie, czy dane zdarzenie spełnia warunki do uznania go za „nadzwyczajne”, czy np. jego skutki nie powinny zostać zaprezentowane w innych przychodach lub kosztach działalności operacyjnej

- sprawdzenie z dokumentacją źródłową prawidłowości zaewidencjonowanych w księgach kwot będących następstwem zdarzeń nadzwyczajnych, np. w sytuacji pożaru budynku stratą będzie jego wartość księgowa netto na dzień pożaru a zyskiem przyznane i / lub wypłacone odszkodowanie z tytułu ubezpieczenia tego budynku

Podatek dochodowy

Pozycja podatku dochodowego składa się z dwóch elementów:

- Podatku bieżącego

- Podatku odroczonego

Weryfikacja części bieżącej podatku dochodowego polega na analizie przedstawionej przez jednostkę kalkulacji podstawy podatku dochodowego (CIT) uwzględniającej wszystkie występujące w jednostce różnice pomiędzy ujęciem rachunkowym i podatkowym przychodów i kosztów. Ujmując ogólnie na wyżej wymienione różnice składają się:

- przychody trwale nie stanowiące przychodów podatkowych

- przychody przejściowo nie stanowiące przychodów podatkowych (które w przyszłości staną się lub mogą się stać przychodami podlegającymi opodatkowaniu, np. naliczone odsetki od udzielonych pożyczek, dodatnie, niezrealizowane różnice kursowe)

- przychody, które w poprzednich okresach nie stanowiły przychodów podatkowych, a w obecnym okresie podlegają opodatkowaniu (np. odsetki naliczone w poprzednim, a otrzymane w bieżącym okresie)

- koszty trwale nie stanowiące kosztów podatkowych (np. PFRON, odsetki budżetowe)

- koszty przejściowo nie stanowiące kosztów podatkowych (które w przyszłości staną się lub mogą się stać kosztami podatkowymi)

- koszty, które w poprzednich okresach zostały wyłączone z kosztów podatkowych, a w bieżącym okresie stały się kosztami podatkowymi (np. rezerwa na nagrody jubileuszowe utworzona w poprzednim okresie, które zostały wypłacone w bieżącym okresie)

Analiza poprawności sporządzenia kalkulacji podstawy podatku dochodowego musi zostać dokonana na podstawie aktualnie obowiązującej ustawy o podatku dochodowym oraz zgodnie z bieżącą linią orzecznictwa urzędów skarbowych w ewentualnych kwestiach spornych i wątpliwych.

Część odroczona podatku dochodowego stanowi efekt zmian aktywów i rezerwy na odroczony podatek dochodowy mających miejsce w danym okresie sprawozdawczym. Zakładając, że przy audycie pozycji bilansowych została uzgodniona poprawność ustalenia kwot podatku odroczonego (patrz również Audyt finansowy – Aktywa i Rezerwa na odroczony podatek dochodowy), weryfikacja tej części pozycji polega jedynie na matematycznym sprawdzeniu wykazanej kwoty zmian. Wzrost aktywów i / lub spadek rezerwy na podatek odroczony powoduje zmniejszenie obciążeń podatkowych w rachunku zysków i strat. Natomiast spadek aktywów i / lub wzrost rezerwy na podatek odroczony powoduje zwiększenie pozycji Podatek dochodowy w rachunku wyników.

Dokumentacja z audytu finansowego

Ze względu na różnorodność transakcji przeprowadzanych przez jednostki oraz różnorodność celów weryfikacji danych finansowych stosunkowo trudno jest przygotować jednolite i kompletne wzory dokumentów na potrzeby audytu finansowego. Niemniej jednak istnieją pewne wytyczne, które pozwalają ujednolicić treść i wygląd dokumentów oraz zwiększyć ich użyteczność dla odbiorców. Szczegółowe reguły dotyczące dokumentacji obowiązują przede wszystkim biegłych rewidentów realizujących usługi badania sprawozdań finansowych i są zawarte w Krajowych i Międzynarodowych Standardach Rewizji Finansowej (KSRF nr 1 pkt. 78 – 87). Jednak również i one nie zawierają gotowych wzorów dokumentów a jedynie w sposób opisowy przedstawiają, jaką treść powinny zawierać, jakie cele spełniać oraz jakie zagadnienia dokumentować. Głównym celem takiej dokumentacji jest to, aby osoba nie biorąca udziału w audycie mogła na jej podstawie wyciągnąć takie same wnioski, jak audytor. Jako że niniejsze opracowanie nie ma na celu prezentacji wymogów formalnych związanych z wykonywaniem zawodu biegłego rewidenta, przedstawienie zasad sporządzania dokumentacji z audytu finansowego skupi się na jej użyteczności, a nie spełnieniu wymogów regulowanych przepisami.

Audyt każdej pozycji sprawozdania finansowego powinien być udokumentowany tzw. kartą przewodnią, która zawiera syntetyczny zbiór podstawowych informacji zebranych podczas jego przeprowadzenia. Karta przewodnia powinna zawierać:

- nazwę audytowanej jednostki

- dzień, na który przeprowadzany jest audyt (najczęściej dzień bilansowy)

- datę sporządzenia dokumentu i osobę sporządzającą

- cel audytu danej pozycji (istnienie, realność, kompletność, wycena, klasyfikacja i prezentacja, zgodność z przepisami, rozgraniczenie w czasie, własność – aktywa, prawdziwość - pasywa)

- metodę audytu, czyli inaczej sposób doboru próby (metoda pełna lub wyrywkowa, dobór losowy, celowy – jeśli tak, to według jakiego schematu)

- techniki audytu, czyli krótki opis wykonywanych czynności (spis z natury, sprawdzenie, potwierdzenie, obserwacja, zapytania, rozmowa, powtórne przeliczenie, własna kalkulacja)

- wartość pozycji na dzień, na który przeprowadzany jest audyt (np. dzień bilansowy) oraz na dzień stanowiący okres porównawczy (np. poprzedni dzień bilansowy)

- procentowa (względna) zmiana wartości pozycji oraz jej wyjaśnienie

- wnioski z przeglądu analitycznego

- opis przeprowadzonych czynności audytowych z wnioskami

- podsumowanie w formie ogólnych wniosków dotyczących pozycji

- ewentualne stwierdzone nieprawidłowości

- propozycje korekt i zalecenia dla audytowanej jednostki

Schematyczny wzór karty przewodniej zawiera załącznik nr 22.

Oprócz dokumentacji opisującej poszczególne pozycje sprawozdania finansowego niezbędna jest też dokumentacja pozwalająca bliżej poznać jednostkę i jej otoczenie, jak również funkcjonujące w niej schematy przeprowadzania, ewidencjonowania i kontroli poszczególnych operacji gospodarczych. Dokumentacja prawna i organizacyjna jednostki jest także konieczna do prawidłowej analizy i weryfikacji danych finansowych. Poniższa tabela przedstawia podstawowe dokumenty w ramach audytu finansowego w zakresie wybranej tematyki:

|

Tematyka |

Podstawowe dokumenty źródłowe / audytowe |

|

Dokumentacja prawna |

- wyciąg z Krajowego Rejestru Sądowego - umowa / statut jednostki - uchwały Zgromadzenia Wspólników, Zarządu, Rady Nadzorczej - schemat powiązań kapitałowych - umowy zawarte przez jednostkę - polisy ubezpieczeniowe, - wyroki sądowe, lista spraw sądowych, w których jednostka jest stroną |

|

Dokumentacja organizacyjna |

- regulaminy (pracy, wynagradzania, zarządu, rady nadzorczej, itp.) - struktura organizacyjna jednostki - instrukcje organizacyjne - instrukcje obiegu dokumentów - analiza systemów kontroli wewnętrznej - Zakładowe Zasady (Polityka) Rachunkowości |

|

Dokumentacja z audytu danych finansowych |

- karty opisujące zakres wykonanych czynności i wnioski - załączniki w formie zestawień sporządzonych przez jednostkę i / lub audytora - załączniki w formie wydruków z systemu finansowo-księgowego - załączniki w formie kopii istotnych dokumentów źródłowych |

Wymienione powyżej dokumenty nie stanowią katalogu zamkniętego. W zależności od zakresu prowadzonego audytu i charakteru działalności jednostki liczba i rodzaje potrzebnych dokumentów mogą być różne. Nie wszystkie wymienione powyżej dokumenty muszą być także niezbędne do przeprowadzenia każdego rodzaju audytu finansowego, gdyż może on dotyczyć jedynie wybranych obszarów działalności. W każdym przypadku należy jednak trzymać się zasady, że ilość i jakość dokumentów musi być zgodnie z osądem audytora wystarczająca, aby uzyskał on maksymalnie wysoką pewność w zakresie wniosków formułowanych po przeprowadzeniu audytu.

Wykaz załączników

Audyt_finansowy_załącznik_nr_13

Audyt_finansowy_załącznik_nr_13- Audyt_finansowy_załącznik_nr_14

- Audyt_finansowy_załącznik_nr_15

- Audyt_finansowy_załącznik_nr_16

- Audyt_finansowy_załącznik_nr_17

- Audyt_finansowy_załącznik_nr_18

- Audyt_finansowy_załącznik_nr_19

- Audyt_finansowy_załącznik_nr_20

- Audyt_finansowy_załącznik_nr_21

- Audyt_finansowy_załącznik_nr_22