Wprowadzenie – czyli dlaczego warto tworzyć plany

Rok 1916 był dla nauki organizacji i zarządzania rokiem wręcz przełomowym. Wtedy to właśnie Henri Fayol, francuski teoretyk zarządzania, opublikował swą pierwszą i najważniejszą monografię pt. „Administracja przemysłowa i ogólna”. Była ona rozwinięciem odczytu, który wygłosił w 1908r. na uroczystości 50-lecia istnienia Towarzystwa Przemysłu Górniczego w St-Etienne. Fayol sformułował w niej funkcje zarządzania w szerokim i wąskim znaczeniu. Wśród funkcji zarządzania o szerokim znaczeniu, czyli funkcji przedsiębiorstwa, znalazły się między innymi czynności administracyjne, które z kolei podzielił na sześć grup (przewidywanie, organizowanie, rozkazodawstwo, koordynacja i kontrola). Co prawda sam Fayol nie określił czynności administracyjnych mianem funkcji kierowania, jednak to właśnie te czynności są tymi, które charakteryzują kierowników i są właśnie przez nich wykonywane.

Owo przewidywanie – to według Fayola badanie przyszłości i ustalanie stosownie do niej programu działania. Dziś powiemy – planowanie, czyli podstawowa funkcja kierowania. Bo przecież każdy kierownik to przede wszystkim planista.

Planowanie jest fundamentem tworzącym każdą firmę. Uwzględnia ono osiągnięte w przeszłości wyniki firmy i wykorzystuje te dane w kształtowaniu prognoz. Pomaga również określić wpływ czynników wewnętrznych i zewnętrznych na przyszłe wyniki finansowe firmy i pozwala na podjęcie odpowiednich kroków związanych z wprowadzaniem niezbędnych zmian. Planowanie ogarnia swoim zasięgiem wszystkie szczegóły związane z prowadzeniem działalności, jest więc nieodłącznym elementem przedsięwzięć biznesowych.

Istotą planowania jest „odczytanie” przyszłości i określenie w dokumencie nazywanym planem zadań oraz środków nieodzownych do realizacji przyszłych działań gospodarczych określonej jednostki. Plan łączy wszystkie zamierzenia związane z działalnością gospodarczą w jedną całość, aby w konkretnej sytuacji ekonomicznej osiągnąć w optymalnym stopniu założone cele firmy.

Jednostka prowadząca działalność gospodarczą stoi przed bardzo ważnym problemem określenia celów ogólnych i celów szczegółowych swej działalności oraz sposobów i metod ich osiągania, cele te mogą być bowiem realizowane w różnoraki sposób. Właściwie skonstruowany plan pozwala skonfrontować z sobą zasoby jednostki prowadzącej działalność gospodarczą, posiadaną technikę i technologię oraz kadry z wybranym wariantem podstawowego celu, którym może być na przykład – w zależności od rodzaju jednostki gospodarczej – podjęcie najbardziej efektywnej produkcji wyrobów, wybór asortymentu towarów, przy sprzedaży których osiąga się najwyższy zysk, określenie rodzaju i zasięgu usług zapewniających optymalną korzyść itp.

Planowanie odgrywa również istotną rolę w procesie podejmowania decyzji, rozumianym jako opierający się na racjonalnych przesłankach akt wyboru celu lub sposobu działania pożądany z punktu widzenia optymalizacji wyniku funkcjonowania jednostki gospodarczej.

Trudno wyobrazić sobie przedsiębiorstwo funkcjonujące bez planu, bez nakreślonej misji i wizji rozwoju. Można byłoby taką organizację porównać do ociemniałego, poruszającego się samotnie w centrum dużego miasta w godzinach szczytu. Każdy ruch jest niepewny co do skutków.

Pamiętaj zatem, że jeśli nie planujesz, to w konkurencji z przedsiębiorstwami charakteryzującymi się rozbudowanym i efektywnym procesem planowania nie masz najmniejszych szans. Mam nadzieję, że to opracowanie przybliży Ci istotę planowania i skłoni Cię do podjęcia trudu, jaki wiąże się z planowaniem.

Istota planowania

Na początek krótkie wyjaśnienie istoty procesu planowania. Można przyjąć, że planowanie jest zespołem czynności o charakterze koncepcyjnym (związanych z procesami myślenia), stanowiących początek każdego racjonalnego działania każdego przedsiębiorstwa (racjonalnego, czyli opartego na gruntownym przemyśleniu). Prawidłowe wypełnianie zadań planistycznych wymaga wysokich kwalifikacji, głównie wiedzy i doświadczenia, ale także szczególnych umiejętności i predyspozycji. W planowaniu przydadzą Ci się przede wszystkim umiejętności przewidywania przyszłości, wyczucie oraz również intuicja.

Pamiętaj, że dobry plan pełni w działaniu człowieka i organizacji szereg istotnych funkcji:

- umożliwia realizację najbardziej skomplikowanych i dalekosiężnych celów, zadań, programów i przedsięwzięć;

- wytycza, ukierunkowuje działanie podległych Ci ludzi;

- porządkuje działania ograniczając wprowadzenie chaosu;

- pozwala dobrze przygotować się do realizacji określonych zadań;

- umożliwia racjonalizację wykorzystania czasu i zasobów ograniczając przy tym rozrzutność i marnotrawstwo;

- ułatwia realizację działania poprzez rozłożenie go na mniejsze elementy składowe (fazy i etapy);

- ułatwia podejmowanie ważnych i trudnych decyzji;

- ogranicza ryzyko błędów, a co za tym idzie – porażek i strat w działaniu człowieka;

- wyznacza kryteria oraz momenty kontroli i oceny ludzi zaangażowanych przy realizacji danego działania.

Z tego wynika, że planowanie nie jest zadaniem prostym, jednoczynnościowym, lecz procesem obejmującym co najmniej kilka kroków postępowania.

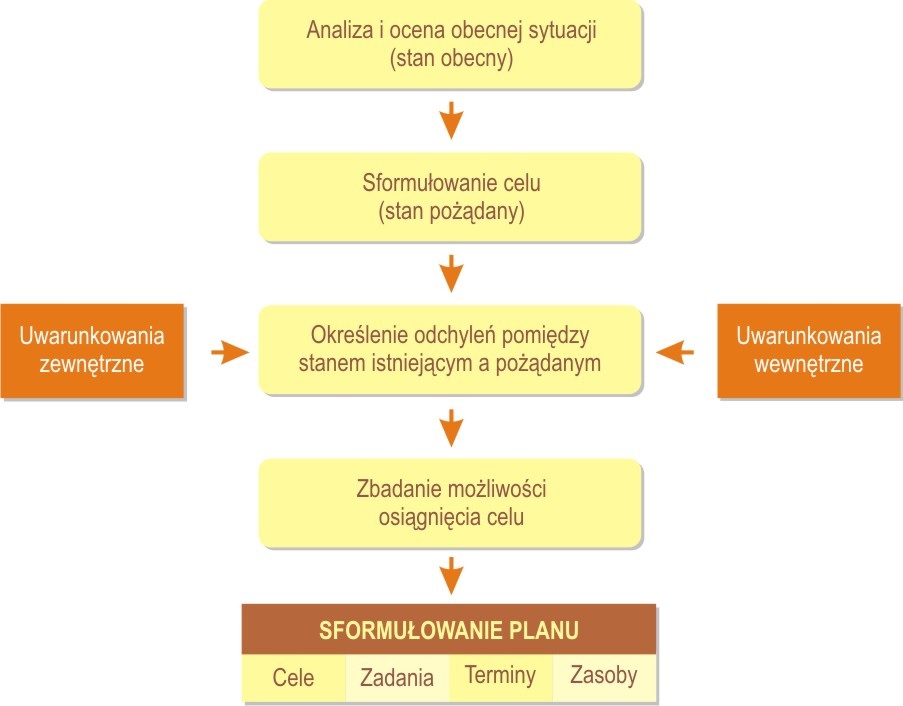

Punktem wyjścia planowania jest zawsze analiza i ocena istniejącej sytuacji. Kolejnym krokiem jest formułowanie celu, czyli określenie pożądanego stanu rzeczy. Mając sprecyzowane stany rzeczy: istniejący i pożądany, możesz dokonać porównania i stwierdzić mniejszą lub większą ich niezgodność. Pamiętać przy tym musisz, że rozmiary odchylenia pomiędzy wymienionymi stanami pokazują długość drogi, jaką należy pokonać przechodząc od stanu istniejącego do pożądanego a wielkość odchylenia jest miarą oceny trudności stawianych zadań.

Ważnym zadaniem jest również rozważenie wszelkich uwarunkowań realizacji celu. Istnieją dwie grupy takich uwarunkowań: wewnętrzne i zewnętrzne. Pierwsze odnoszą się do podmiotu planującego i realizującego plan – czyli do Ciebie jako przedsiębiorcy, drugie stanowią natomiast parametry otoczenia, w jakim nastąpi realizacja planu (Twoi odbiorcy, konkurenci, dostawcy, prawo itp.).

Zakres uwarunkowań wewnętrznych obejmuje przede wszystkim:

- Twoją wiedzę na temat sposobów realizacji celu,

- doświadczenie,

- posiadane zasoby do realizacji celu.

Do najważniejszych uwarunkowań zewnętrznych zaliczają się:

- uwarunkowania techniczne: źródła i zbiory dodatkowych informacji na temat sposobów i środków realizacji celu,

- uwarunkowania ekonomiczne: możliwości i źródła pozyskiwania zasobów rzeczowych, ludzkich, finansowych i informacyjnych do realizacji celu,

- uwarunkowania społeczno-organizacyjne: możliwości angażowania innych ludzi i organizacji w cel, trudności i ograniczenia natury społecznej,

- uwarunkowania polityczne: możliwości uzyskania poparcia, szanse znalezienia sprzymierzeńców,

- uwarunkowania prawne: przepisy prawa, jakie trzeba będzie uwzględniać realizując cel.

Poniższy rysunek przedstawia uproszczony schemat procesu planowania:

Szczegółowe rozpatrzenie uwarunkowań realizacji celu stanowi podstawę budowy planu. Plan jest zatem wynikiem końcowym procesu planowania.

Dobry plan powinien zawierać określenie:

- celu głównego, jak również celów cząstkowych i etapowych,

- zadań, tzn. działań i czynności prowadzących do realizacji celów cząstkowych i etapowych,

- terminów realizacji celów cząstkowych i etapowych,

- zasobów rzeczowych, finansowych, ludzkich i informacyjnych, niezbędnych do realizacji celu głównego.

Planowanie jest stosowane w zarządzaniu wszystkimi rodzajami działalności, tak w organizacjach militarnych, społecznych, administracyjnych, politycznych i oczywiście gospodarczych. W literaturze z zakresu teorii planowania zetknąć się można z licznymi definicjami pojęcia „plan gospodarczy”. Większość z nich wskazuje na pięć głównych cech planu gospodarczego:

- dotyczy przyszłych działań związanych z prowadzeniem działalności gospodarczej;

- zawiera określenie pożądanych stanów rzeczy – celów, a także zestawu niezbędnych środków oraz zasad, reguł, działań i czynności, tj. metod postępowania przy realizacji celów;

- ma charakter decyzji, tzn. stanowi efekt wyboru jednej spośród co najmniej kilku możliwości przyszłego działania dla zarządzających;

- jest postanowieniem będącym wytyczną dla zarządzających, a dyrektywą przyszłego działania dla zarządzanych;

- ma postać dokumentu.

Budowanie planu i operowanie planem jest jednym z przejawów racjonalnie prowadzonej działalności gospodarczej. Ta obejmuje trzy kategorie działań ze względu na ich ukierunkowanie, którym jest przyszłość, teraźniejszość i przeszłość, a polega głównie na formułowaniu założeń co do pożądanego układu stanów rzeczy (obrotu, kosztów, zapasu, majątku, kapitałów itp.).

Poza planowaniem w racjonalnej działalności gospodarczej występują też inne działania ukierunkowane na przyszłość. Są to działania organizacyjne polegające na pozyskiwaniu środków i ludzi, tworzeniu struktur organizacyjnych, przygotowaniu realizacji planu. Sferą działalności gospodarczej zorientowaną na teraźniejszość jest realizacja planu. Natomiast działania ukierunkowane na przeszłość to przede wszystkim czynności polegające na kontroli końcowej, czyli ocenie stopnia realizacji planu.

Zawartość treściowa planu gospodarczego nie może być dowolna. Minimum treści, jakie wydaje się konieczne, aby można było mówić o planie, stanowi wyraźne postawienie celów, czyli określenie pożądanych stanów rzeczy, środków i metod ich wykorzystania.

Plan jako drogowskaz ma wskazywać Tobie i Twoim pracownikom kierunek, a niekiedy także i sposób przyszłego działania. W tym sensie planowanie ukierunkowuje Twoje poczynania jako menedżera zarządzającego działalnością gospodarczą, ukazuje cel i wytycza prowadzącą do niego drogę. Podobne znaczenia ma plan dla Twoich współpracowników - podwładnych. W tym przypadku plan przekształca się z ogólnej wytycznej w konkretne działania, a wielkości określone w planie stają się podstawowymi wskaźnikami oceny Twoich wykonawców. Pozwalają one śledzić i oceniać ich aktywność a także wkład pracy poszczególnych osób.

W przypadku, jeśli jesteś indywidualnym przedsiębiorcą prowadzącym działalność gospodarczą, planu nie musisz zapisywać (formalizować). Może on przyjąć postać jedynie ogólnej wizji zawartej w Twojej świadomości. Z wielu powodów wskazane jest jednak, aby był on zapisany, tzn. przyjmował postać dokumentu, ponieważ plan ten możesz wtedy:

- przekazać do realizacji Twoim wykonawcom;

- stosować jako instrument oceny wykonawców;

- wykorzystywać w negocjacjach z zewnętrznymi podmiotami w sprawie uruchamiania wspólnych przedsięwzięć bądź pozyskiwania kapitału (banki, dostawcy materiałów itp.).

Biorąc pod uwagę wskazane cechy, plan gospodarczy można zdefiniować zatem jako dokument zawierający wytyczne prowadzenia działalności gospodarczej, będący wynikiem szeregu decyzji odnoszących się do wyboru przyszłych celów oraz metod ich realizacji i zakładanych środków, zgodnie z zasadami racjonalnego gospodarowania.

Rodzaje planów gospodarczych

Aby właściwie zaplanować swoją działalność na rynku, wskazane jest abyś poznał podstawowe rodzaje planów.

Do najczęściej stosowanych kryteriów przeprowadzania typologii planów gospodarczych zaliczają się:

- Przedmiot planowania – przedmiotem planowania mogą być organizacje gospodarcze lub przedsięwzięcia gospodarcze. Organizacja gospodarcza to sformalizowana całość złożona z ludzi, którzy za pomocą określonych środków realizują postawione przed nimi cele. Natomiast przedsięwzięcie gospodarcze to złożone działanie o charakterze gospodarczym, mające cel końcowy, angażujące zasoby (rzeczowe, finansowe, informacyjne, ludzkie) oraz posiadające określony początek i koniec. W ten sposób można wyróżnić plany organizacji gospodarczych (np. plany przedsiębiorstwa państwowego, plany spółki akcyjnej, plany spółdzielni jak również plany mikroprzedsiębiorstw) i plany przedsięwzięć gospodarczych (projektów gospodarczych), np. plan przedsięwzięcia inwestycyjnego. Podstawowymi planami w gospodarce rynkowej są plany jednostek gospodarczych opracowywane przez ich zarządy. Jednostka gospodarcza to względnie czy też bezwzględnie samodzielny podmiot prowadzący działalność gospodarczą, tj. świadczący usługi, produkujący, sprzedający, wydatkujący środki finansowe na inwestycje i uzyskujący na swej działalności dodatni lub ujemny wynik finansowy. Podmioty różnią się między sobą formami organizacyjno-prawnymi, przedmiotem działalności, statusem własnościowym, wielkością zatrudnienia, zdolnościami produkcyjnymi, wielkością obrotów, kierunkiem sprzedaży itp. Żadna z wymienionych jednostek gospodarczych nie może prowadzić działalności i rozwijać się bez planowania. Jednostki gospodarcze podzielić można ponadto na jednostki niezależne kapitałowo i jednostki działające w ramach grup kapitałowych. Niezależną jednostką gospodarczą jest pojedyncze przedsiębiorstwo, którego kierownictwo (zarząd, dyrekcja) przygotowuje dla niej plan działania. Zgrupowania kapitałowe jednostek gospodarczych obejmują tzw. przedsiębiorstwo macierzyste (może nim być przedsiębiorstwo państwowe, spółka, spółdzielnia) i przedsiębiorstwa zależne kapitałowo. Majątek, kapitały i wyniki finansowe jednostek zależnych „wchodzą” niejako do majątku, kapitałów i wyników finansowych jednostki macierzystej. W zgrupowaniu kapitałowym istnieje hierarchia planów. Nadrzędny charakter ma plan jednostki macierzystej, przygotowywany przez zarząd tej jednostki, który uwzględnia także rozwój podmiotów podporządkowanych. Plan jednostki macierzystej jest konstruowany przy wykorzystaniu informacji z planów jednostek podporządkowanych. Niektóre dane zawarte w planach przedsiębiorstw zależnych kapitałowo (np. o wyniku finansowym) są elementami składowymi planu przedsiębiorstwa macierzystego (np. wielkość dywidendy). W zależności od stopnia centralizacji władzy zarząd przedsiębiorstwa macierzystego może określać szczegółowe wytyczne do planów jednostek podporządkowanych, np. w formie wskaźników ilościowych i wartościowych produkcji, rentowności sprzedaży, stopy zwrotu kapitału lub może nie integrować w parametry planistyczne jednostek zależnych kapitałowo. Wypadkową planów jednostki macierzystej i planów jednostek podporządkowanych jest plan grupy kapitałowej opracowywany przez zarząd firmy macierzystej.

- Podmiot planowania – organ, który koordynuje i firmuje przygotowanie planu gospodarczego. W zależności od szczebla planowania, organem tym może być zarząd grupy kapitałowej, zarząd jednostki gospodarczej, kierownictwo pionu organizacyjnego w jednostce gospodarczej, kierownictwo służby (grupy komórek organizacyjnych), szef komórki organizacyjnej. Można zatem wyodrębnić: plany zarządów przedsiębiorstw, plany kierownictw pionów organizacyjnych, plany kierownictw służb, plany kierownictw komórek organizacyjnych. Poza wymienionymi podmiotami planowania w procesie planistycznym uczestniczy często wiele innych osób: specjalistów wewnętrznych i zewnętrznych, którzy pozyskują informacje niezbędne do planu, dokonują rozmaitych analiz i ocen, określają i projektują warianty planu. W wielu przypadkach projekty planów przygotowywane przez określone podmioty planowania wymagają przyjęcia lub zatwierdzenia przez wyższe instancje, np. plany zarządów firm są akceptowane i przyjmowane przez organa nadzorcze lub zgromadzenia właścicieli.

- Podejście metodyczne – w procesie budowy planu określone podejście metodyczne stosuje naczelny podmiot zarządzający i planujący w organizacji. Pozwala to na wyodrębnienie kolejnych rodzajów planów:

- plany ustalane centralnie: metoda ta zakłada, że zarząd firmy buduje plany dla wszystkich jednostek podporządkowanych bezpośrednio i pośrednio; budowa planu polega tu na ustaleniu celów, zadań, zasobów dla całej firmy, następnie rozkładanie ich na cele, zadania, zasoby coraz to niższych szczebli;

- plany ustalane demokratycznie: budowa planów firmy zaczyna się tu od opracowania planów przez komórki znajdujące się najniżej w hierarchii organizacyjnej; każdy zwierzchnik na kolejnych coraz to wyższych szczeblach hierarchicznych tworzy plan drogą agregacji planów jednostek mu podległych, w wyniku czego powstaje plan całego przedsiębiorstwa;

- plany ustalane iteracyjnie (budowane w drodze kolejnych konsultacji i uzgodnień): plany przygotowane przez poszczególne jednostki organizacyjne, piony lub komórki są konsultowane i uzgadniane z jednostkami nadrzędnymi do momentu wspólnej akceptacji założeń każdego planu cząstkowego; prowadzi to w konsekwencji do powstania całościowego planu firmy.

- Sposób wprowadzania projekcji. Wszystkie plany obejmują ustalenia dotyczące przyszłych stanów różnych zmiennych (mierzalnych – ilościowych: sprzedaży, kosztów, wyniku finansowego; niemierzalnych – jakościowych: profilu produkcji, rynku docelowego, struktury organizacyjnej itp.). Istnieją trzy rodzaje planów, które mogą zaprojektować te wielkości:

- plan ciągniony – projektowanie na podstawie własnych doświadczeń (danych historycznych). Ten sposób projektowania można przyjąć w firmach, które istnieją jakiś czas i mają swoją historię;

- plan per analogia – projektowanie odwołujące się do cudzych doświadczeń; charakterystyczne dla planów nowo zakładanych przedsiębiorstw czy też podejmowanych przedsięwzięć (np. benchmarking);

- plan życzeniowy – tu projektowanie przyszłych stanów rzeczy jest wynikiem myślenia czysto spekulacyjnego.

- Sposób ujęcia stanów planowych – plany odnoszące się do cech niemierzalnych przyjmują postać opisową, natomiast odnoszące się do cech mierzalnych przyjmują postać ilościową lub wartościową, np. plan produkcji można wyrazić w sztukach, kilogramach, tonach itp. Stosując się do sposobu prezentacji stanów planowych można mówić o planach opisowych, planach ilościowych, planach wartościowych;

- Stopień ostrożności planowania – można tu wyróżnić plany ostrożne (przygotowywane z rezerwami zasobów i czasu na wypadek okoliczności nieprzewidzianych), plany umiarkowanie ostrożne (nie zakładające rezerw) oraz plany ryzykanckie (zakładające z góry niedostateczną ilość zasobów czy czasu z nadzieją, że w toku realizacji wystąpią okoliczności umożliwiające pozyskanie dodatkowych zasobów lub dodatkowego czasu, lub też, że uda się obniżyć zużycie dodatkowych zasobów czy też skrócić czas realizacji poszczególnych zadań);

- Stopień szczegółowości planu – plany można podzielić ze względu na stopień ich szczegółowości; są to plany ramowe (ogólne), plany średnio szczegółowe oraz plany bardzo szczegółowe;

- Horyzont czasowy – pozwala wyróżnić trzy rodzaje planów gospodarczych:

- plany krótkoterminowe; są to plany do jednego roku (plany dziennej produkcji, dziennej sprzedaży usług oraz plany całościowe roczne);

- plany średnioterminowe – plany sporządzane na okres od jednego roku do pięciu lat, mniej szczegółowe od poprzednich; są to przede wszystkim plany rozwojowe przedsiębiorstw oraz plany niektórych przedsięwzięć inwestycyjnych;

- plany długoterminowe – plany przekraczające swoim horyzontem czasowym okres pięciu lat, np. plany rozwojowe przedsiębiorstw, plany niektórych przedsięwzięć inwestycyjnych; plany tego typu przygotowywane są najczęściej przez wielkie przedsiębiorstwa, prowadzące rozbudowane i kosztowne programy badawcze;

- Ranga planu – tu plany można podzielić na plany operacyjne, plany taktyczne i plany strategiczne.

- Zakres przedmiotowy – ze względu na zakres przedmiotowy rozróżnić można plany dziedzinowe i plany kompleksowe;

- plany dziedzinowe to plany dotyczące jakiegoś aspektu działalności przedsiębiorstwa czy też elementu przedsięwzięcia inwestycyjnego. Zaliczyć tu można plany marketingowe, plany inwestycyjne, plany zatrudnienia i płac. Każda służba czy pion organizacyjny w przedsiębiorstwie ma możliwość i wręcz powinien zbudować swój plan dziedzinowy.

- plany kompleksowe to plany przedsiębiorstwa (przedsięwzięcia) uwzględniające wszystkie sfery jego działalności, tj. marketing, produkcję, inwestycje, zatrudnienie i płace, finanse. Plan ten jest sumą planów dziedzinowych funkcjonujących w przedsiębiorstwie. Warunkiem sumowania się planów dziedzinowych jest wzajemne ich dopasowanie, które osiąga się poprzez uzgadnianie założeń planów dziedzinowych w pionie i poziomie struktury organizacyjnej przedsiębiorstwa. Plany kompleksowe są specjalną odmianą planów strategicznych, taktycznych i operacyjnych, czyli zbudowane dla firm jako całości.

- Moc obowiązująca – plan projekt, tj. taki, który nie został jeszcze zatwierdzony do realizacji, nie posiada mocy obowiązującej; plan dyrektywa to taki plan, który został zatwierdzony i przekazany z mocą obowiązującą do realizacji.

Poniższa tabela jest podsumowaniem powyższych rozważań:

|

Lp. |

Kryterium |

Rodzaje planów |

|

1. |

Przedmiot planowania |

plany organizacji gospodarczych, plany przedsięwzięć gospodarczych plany jednostek gospodarczych, plany grup kapitałowych (plany jednostek macierzystych, plany firm zależnych) |

|

2. |

Podmiot planowania |

plany zarządów przedsiębiorstw plany kierownictw pionów plany kierownictw służb plany kierownictw komórek |

|

3. |

Podejście metodyczne |

plany „odgórne” plany „oddolne” plany ustalane iteracyjnie |

|

4. |

Sposób wyprowadzania projekcji |

plany ciągnione plany per analogia plany życzeniowe |

|

5. |

Sposób ujęcia stanów planowanych |

plany opisowe plany ilościowe plany wartościowe |

|

6. |

Stopień ostrożności planowania |

plany ostrożne plany umiarkowanie ostrożne plany ryzykanckie |

|

7. |

Stopień szczegółowości |

plany ramowe plany średnio szczegółowe plany szczegółowe |

|

8. |

Horyzont czasowy |

plany krótkoterminowe plany średnioterminowe plany długoterminowe |

|

9. |

Ranga planu |

plany operatywne plany taktyczne plany strategiczne |

|

10. |

Dziedzina planowania |

plany marketingowe plany produkcyjne plany zaopatrzenia plany inwestycyjne plany zatrudnienia plany finansowe itp. |

|

11. |

Zakres przedmiotowy |

plany wycinkowe plany kompleksowe |

|

12. |

Moc obowiązująca |

plany projekty plany dyrektywy |

Hierarchia planowania

Co prawda kryteriów podziału planów, jak widzisz, jest wiele, jednak podstawowym kryterium podziału planów jest ranga planu i na tym kryterium skupimy się w dalszych rozważaniach.

Plany w ten sposób wyszczególnione tworzą hierarchię planowania. Wynika z niej, że najbardziej ogólne są plany strategiczne, stanowiące podstawę do dalszego procesu planowania. Uszczegółowieniem planu strategicznego jest plan taktyczny. Z kolei plan operacyjny to mniejsza, wydzielona cząstka planu taktycznego.

Poniższy rysunek przedstawia hierarchię planowania. Wynika z niego, iż plan strategiczny ma najdłuższy horyzont czasowy (przyjmuje się okres powyżej 2 lat – jest to jednak wartość bardzo umowna).

Typowy plan strategiczny obejmuje misję, wizję, cele strategiczne i plany wycinkowe, a zamyka się planem finansowym. Niższy szczebel stanowi plan taktyczny firmy sporządzany na okres do kilku lat, a najniżej w tej hierarchii znajduje się plan operacyjny (dzienny, tygodniowy, miesięczny), będący planem krótkoterminowym, zazwyczaj rocznym. Ogólnie ramy konstrukcyjne planów kompleksowych są podobne, różni je jednak poziom szczegółowości treści. Dla planu strategicznego jest on najmniejszy, a dla planu operacyjnego największy. W dzisiejszej dobie duża niestabilność otoczenia w niektórych branżach, jak również brak większych programów inwestycyjnych powodują, że przedsiębiorstwa często ograniczają swój horyzont planowania do dwóch, co najwyżej trzech lat, a więc do planowania na poziomie taktycznym.

Plany strategiczne możesz tworzyć w przypadku, gdy bierzesz pod uwagę problemy, które wymagają dłuższego okresu ich rozwiązania, zazwyczaj kilkuletniego. Skutki działań podjętych w procesie planowania strategicznego mają więc charakter trwały i są trudne do odwrócenia. Planowanie strategiczne dotyczy istotnych zmian w wielkości Twojego przedsiębiorstwa (np. jeśli chcesz znacząco powiększyć zatrudnienie), jego działalności (w przypadku, gdy chcesz zmienić profil produkcji) oraz strukturze i tym samym służy osiągnięciu długookresowych celów Twojej jednostki uwzględniających przewidywane zmiany otoczenia, w jakim ta jednostka gospodarcza funkcjonuje. Ten rodzaj planowania umożliwi Ci prowadzenie działań wyprzedzających w stosunku do zmian sytuacji rynkowej lub w poziomie techniki, co umożliwia osiąganie dobrych wyników. Planowanie strategiczne może przewidywać rozwiązanie takich problemów, jak np. zmiana asortymentu produkowanych dotąd wyrobów, reorganizacja sprzedaży wyrobów przez wybór marketingowej strategii działania obejmującej m.in. organizację własnej sieci dystrybucji, podział podmiotu gospodarczego lub utworzenie wspólnego przedsiębiorstwa z innymi jednostkami, ustalenie własnego zaplecza naukowo-badawczego, rozbudowa jednostki organizacyjnej itp. Zakres planu strategicznego zależy głównie od wielkości, branży i układu organizacyjnego firmy oraz od jej pozycji na rynku.

Plany taktyczne w praktyce będą stanowiły uszczegółowienie stworzonego przez Ciebie wcześniej planu strategicznego. Obejmiesz w nich szeroki zakres działań podmiotu. Nie są one jednak z reguły adresowane, w przeciwieństwie do planów operacyjnych, do konkretnego pracownika, gdyż określają zadania w formie ogólnej dla całej jednostki gospodarczej. Planowanie to dotyczy okresu dłuższego niż planowanie operacyjne, zwykle około jednego roku. W planie tym możesz wyróżnić część techniczną, która określa czynniki rzeczowe biorące udział w działalności gospodarczej jednostki organizacyjnej oraz część finansową, określającą nakłady pieniężne i wynik finansowy działalności. W części technicznej możesz sprecyzować np. zamierzenia usprawnienia konstrukcji wyrobów, zmiany techniki i technologii wytwarzania, zweryfikować normy zużycia materiałów i surowców oraz normy pracy, poprawić sposób wykorzystania maszyn i urządzeń itp. Część finansowa obejmuje np. postulowane koszty uzyskania przychodu z działalności gospodarczej, wartość majątku trwałego i obrotowego niezbędnego do realizacji zamierzeń, wysokość kapitału własnego i obcego oraz wynik finansowy na działalności podmiotu gospodarczego. Planowanie taktyczne, mające charakter problemowy, może częściowo wchodzić do planu funkcjonalnego jednostki prowadzącej działalność gospodarczą (np. w skład biznes planu) lub może stanowić podstawę jego sporządzenia.

Plany operacyjne powinny stać się dla Ciebie podstawowym elementem organizacji pracy wewnątrz Twojej jednostki. Wiążą one bowiem wszystkie odcinki i ogniwa składające się na proces gospodarczy jednostki organizacyjnej w jedną harmonijną całość tak, by zapewnić jej prawidłowe funkcjonowanie. Tego rodzaju planowanie obejmuje krótsze odcinki czasu i ustala bezpośrednio zadania dla wykonawców różnego szczebla. Plany operacyjne wyznaczają zadania wyrażone w jednostkach rzeczowych, niezbędne zasoby do ich realizacji oraz określają terminy ich wykonania, co jest warunkiem sprawnego kierowania i zarządzania jednostką gospodarczą.

Porównanie cech planów operacyjnych, taktycznych i strategicznych

|

Cecha planu |

Rodzaje planów |

||

|

operacyjne |

taktyczne |

strategiczne |

|

|

podmiot planowania |

kierownictwo liniowego szczebla zarządzania |

kierownictwo średniego szczebla zarządzania |

zarząd firmy |

|

zakres (zawartość) |

cele, zadania, zasoby komórki (grupy komórek) |

cele, zadania, zasoby pionu (zakładu) |

cele, zadania, zasoby całej firmy |

|

szczegółowość |

bardzo duża |

średnia |

mała |

|

horyzont czasowy |

krótki |

średni |

długi |

|

trwałość (niezmienność) założeń |

nie podlegający zmianom (dyrektywa) |

średni (możliwe zmiany założeń) |

mały (podlegający nawet zmianom w toku realizacji) |

Zasady i metody planowania

Zasady planowania, znane jako normy i reguły postępowania w tworzeniu planów oraz ich realizacji, powstały na gruncie dorobku nauki i doświadczenia wynikającego z praktycznej działalności podmiotów gospodarczych. Warto, abyś się z nimi zapoznał, gdyż na tym gruncie zrozumiesz istotę procesu planowania i jego znaczenie dla prowadzenia efektywnej działalności gospodarczej.

Pamiętaj jednak, że nie istnieją jednoznaczne, ściśle określone i ograniczone liczebnie zasady planowania dopuszczające jedną tylko możliwą interpretację. Jedne zasady preferowane są w planowaniu strategicznym, inne w planowaniu taktycznym i operacyjnym. Jeszcze inne odnoszą się do planowania długookresowego, inne do krótkoterminowego. Zróżnicowanie zasad wiąże się również z wielkością, zasięgiem oddziaływania oraz charakterem i strukturą organizacyjną jednostki prowadzącej działalność gospodarczą, rodzajem działalności. Zatem od przyjętego systemu planowania zależy w dużej mierze, jakim zasadom będziesz się podporządkowywał, a jakim nie.

Do najczęściej stosowanych zasad planowania należą:

Zasada realności planu – pamiętaj, że zadnia, które zawrzesz w planie muszą być możliwe do wykonania przez jednostkę gospodarczą w istniejących warunkach. Możesz oczywiście założyć sobie szczytny cel, jednak ustalenie zadań na wyrost, których nawet przy najlepszej pracy Twojej i Twoich wykonawców nie można osiągnąć, doprowadzi w konsekwencji do poddania w wątpliwość systemu planowania w ogóle (np. sprzeczne z zasadą realności planu byłoby założenie wzrostu sprzedaży usług w wyniku rozszerzenia działalności dzięki pozyskaniu kredytu bankowego, skoro dotychczasowe wyniki Twojego przedsiębiorstwa nie gwarantują terminowej spłaty starych kredytów).

Zasada wariantowych rozwiązań (zasada alternatywnych rozwiązań) – stosując tę zasadę możesz przyjąć, że do planowanych rezultatów można dojść różnymi drogami i przy angażowaniu różnych środków. W tym celu możesz opracować kilka różnych wariantów planu, które to uwzględniają. Zasada ta nabiera istotnej wagi wówczas, gdy po określeniu zadań dla Twojego przedsiębiorstwa wystąpią okoliczności inne od przewidzianych (zmiana cen, zmiana zasad podatkowych, wzrost chłonności rynku na sprzedawane usługi itp.) Wówczas powinieneś podjąć decyzję precyzującą, który z planowanych wariantów będziesz realizować.

Zasada koncentracji – istotą tej zasady jest łączenie określonych zadań i czynności przez odpowiednio dobrane zespoły wykonawców, opiera się ona na zasadzie sprecyzowanej przez teorię organizacji. Aby założone zadania wykonać jak najszybciej, dokonaj koncentracji wysiłków oraz środków, którymi dysponujesz. Zasada koncentracji polega na tym, że nie powinieneś przewidywać w planie rozproszenia środków na zbyt wiele zadań w nim określonych, lecz musisz skoncentrować na tych zadaniach, które pozwolą Ci najszybciej osiągać spodziewane efekty. Zasada może mieć zastosowanie w budownictwie – wiąże się to z minimalnym okresem zaangażowania tych środków do realizacji podjętych przez podmiot gospodarczy zadań.

Zasada gospodarności (zasada racjonalnego gospodarowania) – ustal najlepszy, w danych warunkach, wynik działalności przy określonym poziomie zużycia środków niezbędnych dla jego realizacji bądź dla uzyskania określonych efektów kosztem najniższych nakładów związanych z ich wykonaniem. Z istoty zasady gospodarności wynika, że możesz ją zastosować zarówno do określenia w planie zadań i celów, jak i do doboru środków potrzebnych do ich wykonania. Stosując tę zasadę w decyzjach planistycznych wskazane jest, abyś opierał się na wynikach rachunku ekonomicznego, którego nieodłącznym elementem jest opisywana zasada.

Zasada elastyczności planowania – planując działalność swojego przedsiębiorstwa powinieneś liczyć się z możliwością zmiany warunków gospodarowania i koniecznością dostosowania planu do działania w warunkach częściowej niepewności. Pamiętaj, że w planie nie da się przewidzieć wszystkich zjawisk, nawet w krótkim okresie czasu. Mogą one natomiast wpłynąć negatywnie na funkcjonowanie Twojego przedsiębiorstwa. Wprowadzenie zasady elastyczności planowania w życie powinno pozwolić Ci na dostosowanie sposobu realizacji założeń planowych do zaistniałych okoliczności, takich jak np. zmiany w strukturze popytu, zmiany zasad oprocentowania kredytów, zmiany stopnia inflacji, itp. Zasada elastyczności planowania jest dość podobna do zasady wariantowych rozwiązań, lecz stosując pierwszą z nich nie opracowujesz z góry kilku wersji planu, jedynie dostosowujesz opracowany plan do zmieniających się okoliczności.

Zasada podstawowego ogniwa – w planie dla przedsiębiorstwa powinieneś określić najważniejsze zadania decydujące o wynikach jego działania oraz zapewnić środki na ich wykonanie. Zasada podstawowego ogniwa jest często stosowana w planowaniu strategicznym.

W zależności od rodzaju planu, od zagadnień objętych planem oraz od branży i wielkości przedsiębiorstwa sporządzającego plan możesz stosować różnorodne metody (techniki) planowania.

Metody te to nic innego, jak sposoby ustalania wielkości i wskaźników zawartych w planach.

Wśród metod planowania można zatem wyróżnić następujące metody:

- metoda bilansowa służąca do uzgadniania zależnych od siebie wielkości planowych; metoda ta polega na zestawieniu w postaci bilansu przyszłego zapotrzebowania na dobra gospodarcze lub usługi i niezbędnych środków lub działań do pokrycia tego zapotrzebowania oraz podjęciu koniecznych decyzji planistycznych w celu zrównoważenia porównywalnych wielkości;

- metoda proporcji obejmuje sobą dwie odmiany metod: metodę ekstrapolacji oraz metodę proporcji stałych; pierwsza z nich polega na przyjęciu dotychczasowego trendu w rozwoju danej wielkości i zastosowaniu wskaźnika wyrażającego natężenie tego trendu w okresach planowych; metoda proporcji stałych opiera się na założeniu, że dotychczasowy stosunek między dwiema wielkościami planistycznymi nie ulegnie zmianie i współczynnik obrazujący tę relację stosowany jest w obliczeniach dla okresu planowego;

- metoda simpleks jest zaliczana do matematycznych metod planowania i służy do poszukiwania rozwiązania optymalnego dla określonych wielkości planowych;

- metoda analizy sieciowej pozwala zorganizować czynności w ten sposób, aby nakład czasu i środków był jak najmniejszy; metoda ta jest bardzo pomocna w planowaniu przedsięwzięć jednostkowych, zwłaszcza w przygotowaniu produkcji nowych wyrobów, planowaniu remontów, planowaniu inwestycji, w pracach budowlano-montażowych.

Specyfika planowania w mikroprzedsiębiorstwie

W stosunku do małych firm można posługiwać się uproszczonym pojęciem planowania. Jest to przedstawienie w dniu dzisiejszym przyszłego obrazu firmy. Przede wszystkim powinien on poprawnie wyznaczyć cel przyszłej działalności.

Pozornie się wydaje, że w małej firmie jest o wiele mniej problemów niż w większej firmie. Tę błędną obiegową opinię zweryfikowała praktyka zarządzania, odrzucając ją. Pamiętaj zatem, że każda jednostka gospodarcza, niezależnie od wielkości majątkowej, kapitałowej, obrotowej lub zatrudnieniowej, ma własny zakres celów, które są realizowane w konkretnych warunkach przy określonych środkach działania. Kierując nawet małą firmą możesz stawiać przed sobą równie wzniosłe i trudne do wykonania cele, jak w przypadku dużego koncernu. Z pewnością warunki działania (zwłaszcza zewnętrzne) są podobne, natomiast różne są posiadane środki działania. Mniej tych środków ma firma mniejsza, mniejszy kapitał osobowy, majątkowy, finansowy, ale za to więcej indywidualnych obowiązków (które przypadają na jedną osobę w zarządzaniu i wykonywaniu). Właśnie duży zakres celów (lub nieduży zakres wzniosłych celów) przy niewielkich środkach i znacznym zakresie obowiązków stwarza dla małej firmy poważne, liczne i z reguły niełatwe problemy w procesie planowania rozwoju firmy.

Doświadczenia wskazują, że jedną z podstawowych słabości małych firm jest właśnie brak planowania. Najistotniejszą przyczyną takiego stanu jest świadomość kadry kierowniczej tych firm, która planowanie traktuje jako luksus, a nie konieczność czy potrzebę. Wynikiem tego jest brak wyspecjalizowanych służb planistycznych w tych przedsiębiorstwach spowodowanych ukierunkowaniem wszystkich działań kadry kierowniczej na dążenie do utrzymania się na rynku. Pomimo przeświadczenia zarządu firmy o efektywności działań planistycznych, presja dnia codziennego odsuwa na plan dalszy potrzebę planowania.

Istotną przyczyną rezygnacji z planowania może być przekonanie, że plan powoduje zmniejszenie elastyczności działania przez związanie się z założeniami planistycznymi. Kadry kierownicze tych firm nie dostrzegają, że planowanie daje możliwości rozszerzenia wariantów działania i wstępna projekcja może ulec zmianie. Przyjęte cele nie mogą ograniczać działalności firmy i stanowić barierę jej rozwoju. Planowanie jest bowiem procesem, który wymaga cyklicznej weryfikacji celów, metod i potrzeb firmy. Zdarza się, że niekorzystna sytuacja firmy na rynku wymaga planowania radykalnych zmian, np. zwolnienia części personelu, zmniejszenia płac, wydłużenia lub skrócenia czasy pracy, itp.

Dla małej firmy planowania powinieneś dokonać w dwóch etapach. W pierwszym etapie sformułuj cel, założenia i strategię Twojej firmy.

Ten etap planowania ma dostarczyć informacji na następujące tematy:

- jakiego typu jest Twoja firma;

- jakie jest jej miejsce w branży;

- kim są Twoi klienci, gdzie zlokalizowany jest rynek tej firmy;

- wyobrażenie Twojej firmy za pięć lat;

- jakie działania musisz podjąć, aby wzrósł zysk;

- jakie musisz spełnić warunki, aby udoskonalić produkt, który aktualnie wytwarzasz;

- jakie są źródła Twojej przewagi nad konkurencyjnymi firmami;

- co jest Twoim największym problemem i jak go rozwiązać;

- czy Twoja polityka personalna firmy jest akceptowana przez pracowników;

- w jaki sposób chcesz finansować swój rozwój.

Informacje te pomogą Ci w szczegółowym określeniu strategii działania i we wskazaniu kierunków dalszych działań.

Drugi etap planowania polega na opracowaniu planu szczegółowego działania. W małych firmach postępowanie sprowadza się do czterech kroków zmierzających do realizacji przyjętych strategii:

- sporządzenie prognozy sprzedaży, która polega na zaprojektowaniu prawdopodobnego lub oczekiwanego poziomu sprzedaży w ciągu najbliższych pięciu lat, biorąc pod uwagę obecny asortyment produkcji z uwzględnieniem niezbędnych zmian w produkcji; na podstawie prognozy sprzedaży można oszacować, jak szybko firma będzie się rozwijać; dla zaplanowania wielkości sprzedaży przyjmuje się zazwyczaj pięcioletni horyzont czasowy lub zaprojektowanie wielkości sprzedaży tylko na okres dwóch, trzech lat, a następnie postępowanie zgodnie z zasadami planowania kroczącego, tzn. sukcesywne wydłużanie zasięgu planu wraz z osiągnięciem kolejnych etapów; procedura planowania sprzedaży wymaga przygotowania wstępnej prognozy sprzedaży, uwzględnienia nowych produktów, zagrożeń, niespodziewanych wydarzeń, sporządzenia ostatecznej prognozy sprzedaży, określenia struktury sprzedaży w ujęciu wartościowym, określenia struktury sprzedaży w ujęciu ilościowym; zebrane dane najwygodniej jest umieścić w tabeli uwzględniającej powyższe pozycje rozłożone na rok bieżący i cztery następne kolejne lata; wygodne jest sporządzenie w pierwszym roku objętym działaniem planistycznym prognozy miesięcznej lub kwartalnej, a w następnych latach - rocznych;

- ocena zasobów materialnych firmy polega na określeniu ilości środków produkcji niezbędnych do wykonania zakładanej rocznej wielkości produkcji z uwzględnieniem ich zużycia oraz konieczności wymiany, a także na oszacowaniu kosztów nabycia nowych środków; przy szacowaniu tych wielkości pomocne jest znalezienie odpowiedzi na następujące zagadnienia: ile i jakiego typu nowych maszyn będzie potrzebowała firma, czy mając ustalony roczny procent wzrostu sprzedaży istniejące środki produkcji są wystarczające, które ze środków produkcji wymagają wymiany, czy obecnie planowane narzędzia pracy są dostosowane do istniejących budynków i wyposażenia, czy potrzebna będzie dodatkowa przestrzeń dla instalacji nowych urządzeń;

- ocena zapotrzebowania na środki finansowe polega na obliczeniu kosztów związanych z osiągnięciem zakładanego poziomu sprzedaży, co przy uwzględnieniu kształtowania się podstawowych wskaźników finansowych pozwala określić poziom zapotrzebowania na kapitał obrotowy firmy; zapotrzebowanie firmy na środki finansowe otrzymuje się sumując koszty niezbędne do zapewnienia wzrostu sprzedaży i zakupu nowych urządzeń; otrzymane wartości, ujmuje się w tabeli uwzględniającej: wzrost sprzedaży oraz zapotrzebowanie na dodatkowe fundusze, należności, zapasy, maszyny i urządzenia w pięciu kolejnych latach; priorytetowym zadaniem na tym etapie planowania jest ustalenie, czy firma potrzebuje dodatkowych, zewnętrznych źródeł finansowania, w jakiej wysokości oraz jakie posiada możliwości ich zwrotu;

- ocena zasobów ludzkich jest to odpowiedź na pytanie, czy firma dysponuje ludźmi, którzy są w stanie zapewnić jej sprawne funkcjonowanie oraz dalszy rozwój; z kolei badanie obecnych i przyszłych potrzeb firmy w zakresie zatrudnienia oraz określenia stopnia fluktuacji kadr w ciągu roku umożliwi wskazanie liczby nowych pracowników, których należy zatrudnić, aby osiągnąć zakładany wzrost sprzedaży.

Po ustaleniu prognozy sprzedaży i zebraniu danych dotyczących produkcji, kapitału i siły roboczej, musisz następnie ocenić możliwości realizacji przyjętej przez Ciebie strategii. Jeżeli ocena ta wypadnie negatywnie, zachodzi niezbędna potrzeba ponownego planowania, począwszy od pierwszego kroku.

Zaprezentowane etapy planowania, czyli analiza wewnętrzna firmy, uzupełnia analizę głównych obszarów otoczenia implikujących działalność firmy (rynków zbytu, dostawców, produktów ocenianych z punktu widzenia konkurencyjności).

Reasumując, najistotniejszym problemem planowania rozwoju małej firmy jest jej krótkotrwałe „panowanie” na rynku, co uniemożliwia zaplanowanie dalszej przyszłości firmy. Małe przedsiębiorstwa nie posiadają również zasobów finansowych potrzebnych na wydatki związane z przeprowadzeniem planowania (opłacenie planisty, szczegółowa analiza rynku, konkurencji, itp.). Firmy takie wolą ryzykować, aniżeli planować.

Biznes plan jako szczególny rodzaj planu

Szczególnym przykładem planu, bez którego absolutnie nie powinieneś rozpoczynać działalności gospodarczej, jest tzw. biznes plan.

W literaturze przedmiotu można znaleźć wiele definicji biznes planu, dzieląc je na trzy zasadnicze grupy:

- definicje kojarzące biznes plan z planem przedsiębiorstwa,

- definicje utożsamiające biznes plan z planem przedsięwzięcia biznesowego,

- definicje, według których biznes plan oznacza zarówno plan przedsiębiorstwa, jak i plan przedsięwzięcia gospodarczego.

M.S. Mulak uważa, iż biznes plan to „... szczegółowy plan działania firmy, jaki przedsiębiorcy sporządzają na piśmie”. Definicja, która szerzej koncentruje się na zawartości biznes planu to definicja według L. Kowalczyka, który uważa, że jest to zbiór dokumentów planistycznych określających przedsiębiorstwo, miejsce przedsiębiorstwa w otoczeniu gospodarczym, cele przedsiębiorstwa, sposoby i środki zmierzające do osiągnięcia celów w określonym horyzoncie czasowym.

Najbardziej rozbudowaną definicję biznes planu utożsamianego z planem przedsiębiorstwa proponują E. Filar i J. Skrzypek. W tej definicji zwraca uwagę nie tylko treść biznes planu, ale również jego horyzont czasowy. Według tych dwóch autorów biznes plan to „... zestaw dokumentów (analiz i programów), w których na podstawie oceny sytuacji strategicznej firmy oraz danych historycznych zawarta jest projekcja celów firmy i sposobów ich osiągania, przy uwzględnieniu wszystkich istniejących uwarunkowań natury finansowej, rynkowej, marketingowej, organizacyjnej, kadrowej i technologicznej. Obejmuje on działalność bieżącą oraz okres od trzech do pięciu następnych lat”.

Rolę biznes planu jako przedsięwzięcia gospodarczego zaakcentowali A. Rogut i A. Rzetelska stwierdzając, iż biznes plan jest „...jednym z elementów złożonego procesu inwestycyjnego, odgrywającego istotną rolę z punktu jego powodzenia”. Tego samego zadania jest również A. Pabian twierdząc: „... biznes plan jest dokumentem opisującym przedsięwzięcie gospodarcze, które chce się zrealizować w przyszłości, wraz z analizą i oceną wszystkich zewnętrznych i wewnętrznych uwarunkowań mających wpływ na jego powodzenie”.

Definicje, według których słowo „biznes plan” oznacza zarówno plan przedsiębiorstwa, jak i plan przedsięwzięcia gospodarczego przeważają w publikacjach fachowych. I tak, W. Sasin pisze: „...w pojęciu ogólnym biznes plan oznacza plan przedsiębiorstwa (...) może również oznaczać plan przedsięwzięć na określony czas”. Według J. Śliwy i S. Wymysłowskiego biznes plan „... przedstawia (z reguły w ujęciu wariantowym) warunki, narzędzia i sposoby realizacji celów firmy lub przedsięwzięcia inwestycyjnego”. Podobnie biznes plan definiuje A. Korczyn twierdząc, iż jest to „...plan przedsięwzięcia dochodowego, niekiedy jako plan przedsiębiorstwa lub po prostu plan działania nacelowany na sukces, na efekt zysku i rentowności”.

Podobną, lecz nieco rozbudowaną strukturę biznes planu prezentują E. Filar i J. Skrzypek twierdząc, iż zakres merytoryczny planu podejmujący wszystkie zagadnienia wewnętrzne przedsiębiorstwa oraz oddziaływania zewnętrzne zawiera się w trzech grupach tematycznych:

- badanie przedsiębiorstwa – opis i analiza; oszacowanie możliwości wprowadzenia zmian, ogólna opinia o przyszłej działalności;

- opracowanie zasadniczego planu – szczegółowa analiza oraz plan przekształceń i rozwoju wraz ze wszystkimi implikacjami;

- plan wprowadzenia w życie – plan wdrożenia; powołanie zespołów lub osób odpowiedzialnych za realizację oraz wyznaczenie jej nieprzekraczalnych terminów.

Reasumując, możesz rozumieć biznes plan jako specyficzny zbiór ustaleń opisowych, analiz i prognoz, który powinien określać cele Twojej firmy oraz zadania i sposoby postępowania zmierzające do osiągania tych celów w przyszłości, przy założonych uwarunkowaniach gospodarczych, kadrowych i innych.

Biznes plan spełnia dwie podstawowe funkcje. Pierwsza z nich to funkcja wewnętrzna, wyrażająca się tym, że biznes plan jest dokumentem niezbędnym w kierowaniu firmą i swego rodzaju przewodnikiem w działaniach personelu zarządzającego nią oraz narzędziem umożliwiającym sprawne prowadzenie działalności gospodarczej. Biznes plan precyzuje zadania i czynności, jakie powinny być wykonane, by osiągnąć cel przedsiębiorstwa, umożliwia ustalenie realnych terminów wykonania wyznaczonych zadań oraz określenie osób odpowiedzialnych za ich realizację. Pomaga to zarządowi jednostki gospodarczej lub jej właścicielowi ocenić – przy współudziale i zainteresowaniu odpowiedzialnej kadry kierowniczej – przyczyny niewykonania zamierzonych zadań i przeprowadzić analizę zewnętrznych zagrożeń oraz działania konkurencji, jeżeli pewne odcinki planu nie zostały w pełni wykonane. Ostatecznie umożliwia to ustalenie słabych stron przedsiębiorstwa i skłania cały personel zarządzający do określenia wspólnej strategii działania w celu poprawy sytuacji.

Druga funkcja biznes planu ma znaczenie zewnętrzne polegające na prezentacji firmy wobec otoczenia, w którym firma funkcjonuje. Chodzi tu o przedstawienie całości zamierzonych działań firmy wobec potencjalnych inwestorów, współpracujących przedsiębiorstw i innych partnerów oraz instytucji finansowych w razie ubiegania się o środki sfinansowania działalności.

Obie funkcje biznes planu są ze sobą ściśle powiązane. Funkcja zewnętrzna występuje głównie wówczas, gdy chodzi o pozyskanie funduszy na działalność firmy, natomiast funkcja wewnętrzna występuje w każdym wypadku. Z biznes planu inwestorzy i jednostki kredytujące powinny dowiedzieć się, jak firma ma zamiar wykorzystać uzyskane środki pieniężne w powiązaniu z całym potencjałem gospodarczym firmy, w celu uzyskania przewidzianych w planie rezultatów.

Istnieje wiele okoliczności, w których wykorzystanie biznes planu jest niezbędne. Do najważniejszych z nich można zaliczyć:

- Uruchamianie działalności gospodarczej (tworzenie przedsiębiorstw) – jeśli procedurę uruchamiania działalności przeprowadzisz w nieodpowiedni sposób, np. w oparciu o nierzetelny biznes plan, to w konsekwencji może doprowadzić to do nie rozpoczęcia w ogóle działalności bądź ogłoszenia jej upadłości w krótkim czasie. Rola biznes planu w procesie tworzenia działalności gospodarczej sprowadza się do wykazania zasadności realizacji pomysłu na zrobienie biznesu. Biznes plan jest więc przydatny nie tylko w fazie projektowania przedsiębiorstwa, również w fazie tworzenia oraz podczas toku działania firmy;

- Zarządzanie strategiczne przedsiębiorstwem;

- Zarządzanie przedsięwzięciami inwestycyjnym;

- Pozyskiwanie kapitału – aby uzyskać potrzebny kapitał prawdopodobnie będziesz zmuszony do przedstawienia dawcy kapitału przekonywujących koncepcji wykorzystania środków finansowych. Formą prezentacji takiej koncepcji, akceptowaną przez instytucje finansowe i fundusze pomocowe, jest biznes plan. Dzięki niemu można przedstawić, w przystępnej, czytelnej i uporządkowanej formie kompleksową wizję wykorzystania kapitału oraz dokonać analizy i oceny możliwości jego zwrotu;

- Restrukturyzacja przedsiębiorstwa – restrukturyzacja to proces gruntownych zmian w obrębie podstawowych struktur składowych przedsiębiorstwa: przedmiotowej, majątkowej, finansowej, organizacyjnej, zatrudnienia;

- Likwidacja przedsiębiorstwa – likwidację przedsiębiorstwa można traktować jako proces odwrotny do inwestowania. W procesie inwestycyjnym chodzi o takie przekształcenie pieniędzy w kapitał, aby przynieść jak największe korzyści z zainwestowanej jednostki kapitału, natomiast w procesie likwidacyjnym chodzi o takie poprowadzenie procesu likwidacji przedsiębiorstwa, aby najkorzystniej zbyć jego majątek i uzyskać jak największą sumę gotówki;

- Wycena dochodowa przedsiębiorstwa (oszacowanie wartości przedsiębiorstwa) - biznes plan odgrywa ważną rolę w procesie wyceny dochodowej przedsiębiorstwa. Proces ten może być przeprowadzony przy zastosowaniu czterech zasadniczych podejść: podejście majątkowe, dochodowe, rynkowe, mieszane (majątkowe, rynkowe, dochodowe);

- Konkursy na kontrakty menedżerskie – nowoczesna i motywująca forma angażowania menedżerów na stanowiska naczelnych szefów przedsiębiorstw. Za pomocą biznes planu możesz ocenić kompetencje menedżerskie, dokonać selekcji kandydatów oraz wyłonić takich, którzy przedstawią i są w stanie zrealizować najlepszą koncepcję działania i rozwoju firmy.

Warto również dodać, iż nie znajdziesz jedynego, idealnego wzorca budowy biznes planu. Przykładowe plany mogą zatem, w zależności od przedsiębiorstwa, znacznie różnić się od siebie. Ich różnorodność wynikać może z wielkości przedsiębiorstwa, ze struktury organizacyjnej jednostki gospodarczej, stosunków własnościowych firmy, branży, w jakiej działa przedsiębiorstwo, rodzaju jego działalności i złożoności procesu gospodarczego oraz skali zamierzeń przyszłościowych. Istnieje również różnica w formie biznes planu opracowywanego dla nowych przedsiębiorstw, które mają być dopiero uruchomione, a biznes planu dla istniejących już firm.

W typowym biznes planie jako dokumencie znajdziesz zawsze trzy zasadnicze części:

- wprowadzenie do biznes planu,

- charakterystykę firmy i jej działalności i otoczenia, w jakim działa,

- materiały uzupełniające w formie załączników do planu.

Nowoczesna filozofia planowania, której efektem jest stosowany biznes plan, oparta jest na pewnych założeniach teoretycznych:

- wszystkie założenia odnoszą się wyłącznie do samodzielnych podmiotów funkcjonujących w warunkach gospodarki rynkowej; jeżeli nawet istnieją jakieś ograniczenia ich działalności (typu dyrektywnego), to traktowane są one tylko jako jeden z elementów otoczenia;

- dane przedsiębiorstwo, firmę lub przedsięwzięcie traktuje się jako obiekt funkcjonujący w otoczeniu ekonomicznym, finansowym, prawnym, społecznym, informacyjnym, z którym jest powiązany; otoczenie to determinuje i ogranicza jego zachowanie;

- przyszłość jest przewidywalna tylko w ograniczonym stopniu; wynika to nie tylko ze zbyt dużej liczby zmiennych elementów, które należy brać pod uwagę, ale także często z braku zastosowania odpowiednich technik planowania strategicznego, prognozowania oraz trudnego do przewidzenia zachowania się innych podmiotów;

- planowanie rozumiane jest jako selektywny sposób uzyskiwania i przetwarzania informacji, umożliwiający sformułowanie celów działania firmy oraz zwiększenie prawdopodobieństwa ich osiągnięcia;

- podstawowymi rezultatami opracowania planu działania firmy powinno być: ograniczenie niepewności, oszacowanie prawdopodobieństwa wystąpienia zagrożeń i szans (możliwości), a w konsekwencji zmniejszenie ryzyka podjęcia błędnych decyzji;

- planowanie jako projekt przyszłych zdarzeń jest aktywnym, kreatywnym narzędziem zarządzania, ukierunkowanym na otoczenie, integrującym działania, prowadzącym efektywną kontrolę zamierzeń i efektów działania; sprawne zarządzanie, którego elementem ma być planowanie kreujące rozwój firmy, umożliwia podejmowanie i realizację coraz bardziej złożonych działań oraz związków z innymi podmiotami procesów gospodarczych;

- istotą planowania w tym ujęciu jest nie tylko wyznaczenie sposobu, metod i środków osiągania założonych celów, ale przede wszystkim także określenie celów; tak pojęte planowanie wymusza procesy innowatorskie, pozwala wybrać spośród wielu możliwości te działania, które będą korzystne z punktu widzenia firmy;

- dostosowanie i podporządkowanie firmy realizacji nadrzędnego celu powoduje wzrost efektywności całej organizacji i stabilizuje jej działalność;

- funkcje kontrolne w planowaniu nie sprowadzają się do kontroli prowadzonej przez organy zewnętrzne; wykorzystanie informacji zwrotnych stosowane jest do kontrolowania zależności między realizacją poszczególnych etapów zaplanowanych działań a ich założeniami; kontrola zakłada trafność planów i działa jak system sprzężeń między zamierzonymi celami a ich osiąganiem.

Podstawowe elementy, z których powinien się składać Twój biznes plan to:

- Streszczenie,

- Ogólna charakterystyka przedsiębiorstwa – w której powinieneś zawrzeć nazwę i formę prawną przedsiębiorstwa, scharakteryzować przedmiot działalności, podać siedzibę firmy oraz scharakteryzować właścicieli,

- Analiza SWOT – podaj przewidywane Twoje mocne i słabe strony a także przewidywane szanse i zagrożenia,

- Cele przedsiębiorstwa – podaj cele długoterminowe, te które sprecyzowałeś w planie strategicznym, jak również te średnio i krótkoterminowe – plan taktyczny i operacyjny,

- Plan marketingowy – określ produkt swoich przewidywanych odbiorców i konkurentów oraz określ zakładaną ceną i sposób dystrybucji,

- Działalność operacyjna – w tym punkcie szczegółowo opisz technologię, którą zamierzasz stosować, nakłady niezbędne na inwestycje wraz ze źródłami ich pozyskania itp.,

- Organizacja i zarządzanie – przedstaw przewidywany schemat organizacyjny i określ zasady zarządzania Twoim przedsiębiorstwem,

- Plan zatrudnienia – określ strukturę zatrudnienia (stanowiska kierownicze i robotnicze) oraz określ przewidywany poziom płac,

- Plan finansowy i ocena wykonalności.

Jeśli natomiast pragniesz dokonać oceny stworzonego biznes planu, musisz wziąć pod uwagę cztery zasadnicze elementy:

- Poprawność pod względem formalnym – układ treści planu powinien być zgodny z odpowiednimi standardami, np. standardy określone przez instytucję (UNIDO, Bank Światowy) lub standardy wykonawcze (literatura fachowa, praktyka doradcza). W poprawnie skonstruowanym biznes planie nie może brakować żadnego istotnego elementu określonego standardami.

- Poprawność metodologiczna – umiejętność zastosowania narzędzi metodycznych (sposobów, metod, procedur szczegółowych) decyduje o zatwierdzeniu lub odrzuceniu sporządzonego biznes planu.

- Poprawność przyjętych danych i założeń – koniecznością jest, aby dane i założenia biznes planu były zgodne ze stanem rzeczywistym aktualnym i przyszłym. Twoja nierzetelność może doprowadzić do tego, iż dane liczbowe i założenia biznes planu będą nierealne, a nawet nieprawdziwe. Najczęściej spotykane błędy i manipulacje danymi oraz założeniami w biznes planie dotyczą:

- zaniżania nakładów;

- zawyżania cen;

- zaniżania kosztów;

- pomijania niektórych pozycji nakładów i kosztów;

- zaniżania stopy dyskonta;

- zawyżania zdolności produkcyjnych;

- nieuwzględniania czasu niezbędnego do osiągnięcia maksymalnych zdolności produkcyjnych;

- zaniżania zapotrzebowania na majątek obrotowy;

- przyjmowania nierealnych wskaźników wzrostu produkcji i sprzedaży.

- Poprawność rachunkowa – ogromna liczba danych zawartych w biznes planie, którą musisz uporządkować oraz przedstawić w postaci zestawień finansowych, może łatwo doprowadzić do pomyłki rachunkowej. Weryfikując biznes plan musisz sprawdzić część opisową oraz część obliczeniową. Pamiętaj, że plan do zaakceptowania jest planem wolnym od błędów rachunkowych.

Podsumowanie

Fundamentem tworzącym każdą firmę jest planowanie działań strategicznych. Uwzględnia ono osiągnięte w przeszłości wyniki firmy i wykorzystuje te dane w kształtowaniu prognoz. Pomaga również określić wpływ czynników wewnętrznych i zewnętrznych na przyszłe wyniki finansowe firmy i pozwala na podjęcie odpowiednich kroków związanych z wprowadzaniem niezbędnych zmian. Planowanie ogarnia swoim zasięgiem wszystkie szczegóły związane z prowadzeniem działalności, jest więc nieodłącznym elementem przedsięwzięć biznesowych.

Sposób racjonalnego prowadzenia działalności powinien przede wszystkim zapewnić Ci zgodność osiąganych rezultatów z uprzednio wyznaczonymi przez Ciebie celami. Oznacza to więc konieczność zdefiniowania celów działania firmy, a następnie przełożenia ich na konkretne decyzje. Planowanie, jako jedna z najbardziej istotnych funkcji zarządzania, stało się narzędziem aktywnego sterowania wszelkimi procesami zachodzącymi w przedsiębiorstwie.

Planowanie na szczeblu przedsiębiorstwa stwarza mechanizmy regulujące zachowania na rynku. Dla przedsiębiorstw jest ono jednym z czynników warunkujących rozwój czy przynajmniej utrzymanie się na rynku zbytu.

Planowanie to wymusza na przedsiębiorcy:

- konieczność dostosowania podaży do potrzeb rynku;

- szybkie reagowanie na potrzeby klienta;

- działania zmierzające do kreowania nowych potrzeb;

- szacowanie skali zapotrzebowania rynkowego na produkty firmy.

Dzięki stosowaniu metod planistycznych możesz określić pozycję firmy na rynku, czyli w całym systemie skomplikowanych sprzężeń i interakcji, jakie występują pomiędzy wszystkimi podmiotami występującymi na rynku. Wreszcie potwierdzeniem konieczności planowania na szczeblu firmy są badania wskazujące, że tylko te przedsiębiorstwa odnoszą sukcesy rynkowe, które planują swoją działalność.

Istotą planowania jest rozpoznanie przyszłości i określenie w dokumencie nazywanym planem zadań oraz środków nieodzownych do realizacji przyszłych działań gospodarczych określonej jednostki. Plan łączy wszystkie zamierzenia związane z działalnością gospodarczą w jedną całość, aby w konkretnej sytuacji ekonomicznej osiągnąć w optymalnym stopniu założone cele firmy.

Ty, jako jednostka prowadząca działalność gospodarczą, stoisz przed bardzo ważnym problemem określenia celów ogólnych i celów szczegółowych swej działalności oraz sposobów i metod ich osiągania. Pamiętaj, że cele te mogą być realizowane w różnoraki sposób. Zachodzi więc konieczność określenia trybu Twojego postępowania prowadzącego do rozwiązania owego problemu przez komórki organizacyjne wchodzące w skład całej jednostki gospodarczej. Wynika stąd potrzeba planowania w przedsiębiorstwie dla ustalenia czynności i funkcji jednostki gospodarczej jako całości, niezbędnych do osiągnięcia zakładanego celu oraz dla porządkowania i koordynacji poczynań poszczególnych ogniw wchodzących w jej skład, by powzięte zamiary zrealizować. Właściwie skonstruowany plan pozwoli Ci skonfrontować z sobą zasoby, którymi dysponujesz, posiadaną przez Ciebie technikę i technologię oraz kadry z wybranym wariantem podstawowego celu, którym może być np. podjęcie najbardziej efektywnej produkcji wyrobów, wybór asortymentu towarów, przy sprzedaży których osiąga się najwyższy zysk, określenie rodzaju i zasięgu usług zapewniających optymalną korzyść itp.

Na koniec warto podkreślić, że planowanie odgrywa istotną rolę w procesie podejmowania decyzji, rozumianym jako opierający się na racjonalnych przesłankach akt wyboru celu lub sposobu działania pożądany z punktu widzenia optymalizacji wyniku funkcjonowania jednostki gospodarczej. Najbardziej istotnym elementem planu jest wybór zadań i środków do ich realizacji i to stanowi, że plan jest sam w sobie efektem określonej decyzji. W efekcie plan powinien stać się dla Ciebie jako przedsiębiorcy źródłem i podstawą podejmowania dalszych decyzji i rozstrzygnięć z niego wynikających, pożądanych z punktu widzenia zasadniczego celu określonego w planie. Dlatego każdy przedsiębiorca, nieważne czy zarządza małą czy dużą firmą, baczną uwagę powinien poświęcić planowaniu, albowiem bez prawidłowego przeprowadzenia procesu tworzenia planów nie jest możliwe odniesienie długotrwałego sukcesu na rynku

Bibliografia

Piasecki B. (pod red.): Ekonomika i zarządzanie małą firmą, PWN Warszawa – Łódź 1998;

Pawlak Z.: Biznes plan. Zastosowania i metody, Wyd. Wyższej Szkoły Ekologii i Zarządzania, Warszawa 1999;

Ganicz A.: Business plan, Wyd. Gwarant, Łódź 1991;

West A.: Zaplanuj swój biznes, PWN, Warszawa 1998;

Pawlak Z.: Biznesplan, Poltext, Warszawa 2001;

Siegel E.S., Schultz L.A., Ford B.R., Carney D.C.: Jak przygotować plan działania firmy? Instytut Przemysłowo-Handlowy im. M. Dzielskiego, Fundacja Krakowskiego Towarzystwa Przemysłowego, Kraków 1991;

Pietraszewski M.: Planowanie działalności gospodarczej. Biznes plan, Wyd. EM-PIK, Poznań 1994;

Mulak M.S.: Jak opracować business plan?, M.&A Communications Polska, Lublin 1995;

Kowalczyk L.: Biznes plan, czyli jak poznać kredytobiorcę, Twigger, Warszawa 1996;

Filar E., Skrzypek J.: Biznes Plan, Poltext, Warszawa 1996;

Rogut A., Rzetelska A.: Ekonomika i zarządzanie małą firmą, Warszawa 1998;

Pabian A.: Biznes plan. Poradnik przedsiębiorcy budowlanego, COIB, Warszawa 2000;

Sasin W.: Biznes plan. Poradnik praktyczny, Inter-Fart, Łódź 1996;

Śliwa J., Wymysłowski S.: Biznes plan w teorii i praktyce, Wyższa Szkoła Handlu i Prawa im. R. Łazarskiego, Warszawa 2000;

Korczyn A.: Jak opracować biznes plan?, Sigma, Skierniewice 1998;

Filar E., Skrzypek J.: Biznes plan. Wydanie trzecie rozszerzone, Poltext, Warszawa 2000.