- Istota strategii biznesu

Do strategii – jak pisał H. Mintzberg – można podchodzić z dwóch punktów widzenia, a mianowicie typowo planistycznego (autokratycznego) lub adaptacyjnego (autonomicznego). Konkretność strategii może się skłaniać do autokratyczności, ale dynamiczna zmienność otoczenia może mieć wektor autonomiczny.

Podstawową jednak determinantą strategii przedsiębiorstwa jest dynamiczna i burzliwa wręcz zmienność otoczenia i konieczność stałego dostosowywania się do tych zmian. Zmienność wyznaczana przez postęp powoduje więc ewolucję zarządzania strategią i to ewolucję dynamiczną. Jest ona zbieżna, a nawet może wyprzedzać ewolucję samego przedsiębiorstwa. Koncepcję zmienności i ewolucji strategii oraz determinujących je problemów opracowaną w latach 1992 i 1993 przez M. Moszkowicza i D. Hahna, a kończącą się na zarządzaniu strategicznym oraz wizji wieloaspektowego kompleksowego zarządzania strategicznego, należy uzupełnić o etap następny związany z pierwszą dekadą wieku dwudziestego pierwszego[1]. Trudno podać nazwę tego etapu ewolucji strategii. Z pewnością jednak jest to strategia dynamicznych zmian w układzie sieci wirtualnych przedsiębiorstw, strategia innowacyjna z dominacją wiedzy. Jest to strategia dojrzałego cywilizacyjnie, mądrego przedsiębiorstwa.

Podsumowując ten fragment rozważań rozwijających pogląd na istotę strategii przedsiębiorstwa, należy przede wszystkim podkreślić jej dynamiczny charakter, uwzględniający burzliwe zmiany w otoczeniu, które w zdecydowany sposób determinują wygląd i strukturę wewnętrzną podmiotu gospodarczego w przyszłości i jego miejsce w otoczeniu. Na elementy zasobów, w tym szczególnie na cele organizacji i dynamicznie zmienne elementy otoczenia (możliwości komunikowania się podmiotów, klienci, grupy interesów, media i społeczeństwo), które wyznaczają strategię zwrócili szczególną uwagę C.S. Fleisher i B.E. Bensonssan.[2] Z tego chociażby powodu strategie dynamiczne są ryzykowne, trudne, ale dobrze zaplanowane i zrealizowane mogą gwarantować sukces. Są one głównie związane z innowacjami pionierskimi i mixem innowacyjnym i mają wymiar globalny[3]. W ujęciu dynamicznym, formułowanie strategii polega na rozpoznaniu obecnej sytuacji przedsiębiorstwa w aktualnym otoczeniu i odpowiedzi na pytanie: jaki będzie jego kształt i pozycja w przyszłości w zmienionym otoczeniu tak, aby osiągnąć zamierzone cele gospodarcze? Strategia taka zawiera w sobie głównie cele, zadania i sposoby realizacji. Strategię dynamiczną stosuje się z reguły wtedy, kiedy głównym zamiarem jest rozwój przedsiębiorstwa (ekspansja, atak)[4].

Ewolucja poglądów na temat istoty strategii nie kończy się, ale wyraźnie koncentruje się coraz bardziej na w miarę konkretnej koncepcji sukcesu biznesowego przedsiębiorstwa w przyszłym zmiennym otoczeniu, kojarząc sposób planistyczny z autonomicznym. Jest to aktualnie podejście najbardziej nowoczesne.[5]

Biznes bowiem – w ujęciu prakseologicznym – to głównie:

- skuteczność w otoczeniu; oznacza ona akceptację przez rynek, środowisko naturalne i środowisko społeczne,

- skuteczność technologiczna; oznacza ona – poprzez angażowanie najnowszych technik i technologii – uzyskiwanie względnych fizycznych oszczędności w zużyciu czynników produkcji, wzrost wydajności oraz możliwie najwyższą jakość procesów i produktów,

- skuteczność ekonomiczna; ta z kolei jest uwieńczeniem biznesu i praktycznie oznacza zdolność do generowania zysku, przede wszystkim na cele rozwojowe (ale także dla właścicieli), zdolność do generowania pieniądza oraz uzyskiwanie korzystnych relacji efektywnościowych.

Skuteczny biznes to przede wszystkim uwieńczona sukcesem ekonomicznym pokojowa walka o zarządzanie szansami w otoczeniu i sprzyjającymi zwycięstwu atutami z zasobów. Koncepcja skutecznego biznesu wiąże się więc zawsze z przyszłością i rozwojem i ma w miarę konkretny charakter.

Współczesne poglądy na temat istoty strategii przedsiębiorstwa oscylują więc wokół koncepcji zakładających skuteczność i sukces biznesowy w zmiennym otoczeniu.[6] Wyraźnie podkreśla to znany badacz R.M. Grant, pisząc, że głównym powodem tworzenia strategii jest chęć sukcesu i to sukcesu biznesowego; od implementacji efektywności do skuteczności biznesowej.[7]

W związku z powyższym, autor definiuje strategię przedsiębiorstwa jako konkretną, skuteczną biznesowo koncepcję jego funkcjonowania w przyszłości, w zmieniającym się i to często nieoczekiwanie oraz turbulentnie otoczeniu. Jest to sztuka sformułowania koncepcji pokojowej walki w osiąganiu sukcesu, czyli satysfakcjonującej dla przedsiębiorstwa akceptacji otoczenia (szczególnie rynku) oraz akceptacji wewnętrznej organizacji (na przykład element akceptacji otoczenia w pokojowej walce o sukces podkreślał już M. Weber.[8]).

Zawarta jest w niej zarówno formuła planistyczna, jak i autonomiczna – wynikająca ze zmienności otoczenia. Oznacza to, że w koncepcji strategii winny się mieścić elementy stałe i względnie stałe oraz zmienne – elastyczne. Fakt, że strategia jest koncepcją biznesu w przyszłości podkreśla także A. Tubielewicz.[9]

Strategia rozwojowa przedsiębiorstwa ma więc swoje szczególne i niepowtarzalne atrybuty, a mianowicie;

- jest prawie zawsze innowacją, przede wszystkim podmiotową, dotyczy bowiem przedsiębiorstwa, ma więc charakter twórczy,

- jest zawsze zmianą procesowo-obiektową, z reguły dynamiczną,

- ma charakter jednokrotnego, niepowtarzalnego w treści projektu,

- winna już na tym etapie stanowić podstawowy dokument zarządczy.

W związku z powyższym można postawić tezę, że nowoczesna strategia jest – zgodnie z definicją systemu podaną przez M. Mazura – najważniejszym systemem zarządzania przyszłością współczesnego przedsiębiorstwa. Stanowi bowiem zbiór uporządkowanych logicznie elementów, tworzywo informacyjne, a także zbiór zasad, procedur i metod jej tworzenia dla potrzeb zarządzania w przyszłości.[10]

- Model współczesnej strategii biznesu

Definiując strategię, szczególną rolę przypisano jej konkretnej koncepcji i postaci. Posiada ona dla praktyki gospodarczej znaczenie wręcz kluczowe. Koncepcja taka może posiadać tylko i wyłącznie postać abstrakcyjnego modelu informacyjnego określającego „architekturę i konstrukcję” strategii oraz jej tworzywo w postaci kluczowych czynników sukcesu strategicznego i informacji finansowych.

Generalnie, modelowanie, polega na odwzorowywaniu stanów rzeczywistych lub pożądanych – także w przyszłości. Może mieć ono charakter abstrakcyjny – opisowy oraz materialny – obiektowy. W naukach zarządzania ma ono wymiar opisowy. Modelowanie bowiem – zgodnie z poglądem T. Pszczołowskiego – polega na odwzorowywaniu stanów układów (w tym przypadku stanów pożądanych w przyszłości), pozwala na poznanie ich właściwości, funkcjonowania (strategii przedsiębiorstwa) oraz tworzenia i wykorzystywania informacji dla potrzeb zarządzania, w tym także symulowania.[11] Sam model jest natomiast „opisem (odwzorowaniem) przedmiotów świata realnego, abstrahującym od cech przedmiotów uważanych za nieistotne”.[12] Modelowanie jest więc jednym z podstawowych narzędzi zarządzania, szczególnie zarządzania organizacjami gospodarczymi. Może być wykorzystane zarówno w nieskrępowanych metodach twórczego myślenia i działania, jakimi są metody heurystyczne (na przykład burzy mózgów, czy też metodzie 66), jak i też metodach algorytmicznych.[13]

Ogólny model strategii biznesowej MSB jest rdzeniem wszelkich procesów zarządzania i prezentowany być może w postaci opisowej typu alfa, graficznej typu graf lub ilościowo - matematycznej typu numer. Staje się on na tym etapie zarządzania strategicznego podstawowym dokumentem zarządczym (dalej: planowanie, organizowanie i realizacja). Jego ogólną, syntetyczną postać można zapisać następująco:

gdzie:

wm - wizerunek i misja strategiczna rw - rachunek wyników

cs - cele strategiczne bs - bilans strategii

sr - strategie realizacyjne pp - przepływy pieniężne

os - oferta strategiczna wo –wskaźniki oceny

Model ogólny składa się z dwóch submodeli, opisowego (jakościowego) i finansowego (ilościowego). Podstawą opisowego modelowania strategii są wyniki analizy strategicznej w postaci kluczowych czynników sukcesu strategicznego, tych z otoczenia i z zasobów. Na przykład w metodzie SWOT są to te czynniki, które uzyskały najwyższą ocenę ważoną (ocena indywidualna i waga sektorowa). Podobnie w metodach PM, szczególnie GE (metody portfelowe np. General Electric). Czynniki te tworzą podstawowy wsad informacyjny przetworzony następnie w model strategii.

W tworzeniu finansowego modelu strategii ogólnej wykorzystuje się narzędzia inżynierii finansowej[14].

- Submodel opisowy (jakościowy)

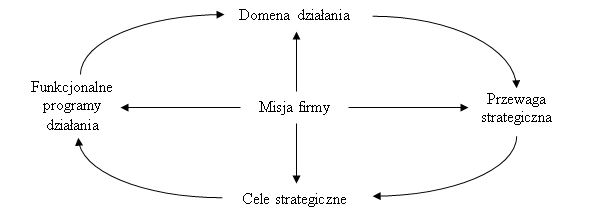

Według K. Obłója, na strategię przedsiębiorstwa składa się pięć zasadniczych elementów: misja firmy, domena działania, przewaga strategiczna (silna strona), cele strategiczne oraz funkcjonalne programy działania[15]. Model strategii zbudowany z tych kluczowych elementów ilustruje rysunek 1.

Rysunek 1. Model strategii

Źródło: K. Obłój, Strategia sukcesu firmy, Polskie Wydawnictwo Ekonomiczne, Warszawa 1998, s.34.

Analiza literatury przedmiotu pozwala na stwierdzenie, że zdecydowana większość autorów silnie akcentuje misję oraz cele. Pozostałe elementy są – w zależności od podejścia – zróżnicowane.

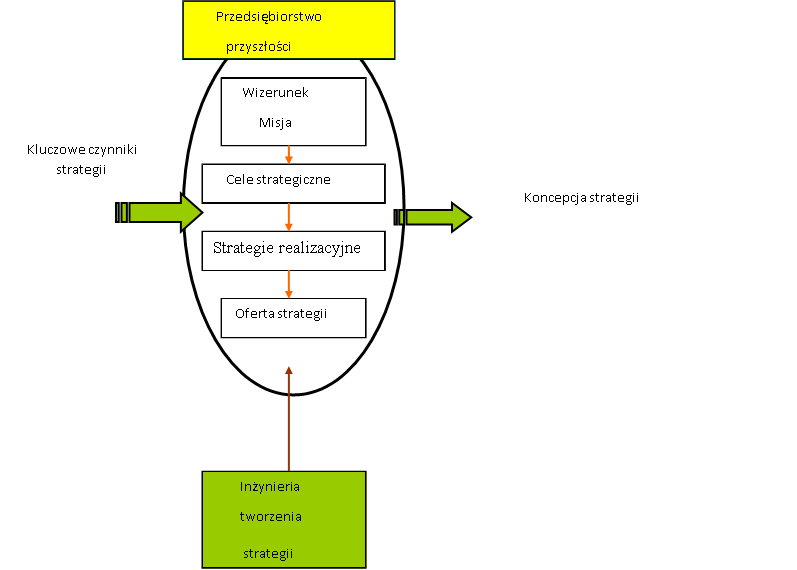

Studia i badania empiryczne autora pozwalają na postawienie tezy, że ogólny model opisowy biznesowego systemu strategicznego współczesnego przedsiębiorstwa składać się winien z czterech podstawowych elementów, a mianowicie[16]:

- wizerunku i misji,

- celów systemu,

- strategii realizacyjnych,

- oferty strategicznej.

Rysunek 2. Opisowy model systemu strategicznego przedsiębiorstwa

Źródło: Opracowanie własne.

Bardzo istotnym elementem związanym z systemem strategii jest strategiczna domena działania przedsiębiorstwa. Jest to jednak element częściowo zewnętrzny systemu – element otoczenia. To właśnie pomiędzy domeną a strategią zachodzą relacje systemowe (na wejściu i na wyjściu z systemu strategicznego) bezpośrednio związane z otoczeniem, jak produkty i technologie.

Według badań przeprowadzonych przez autora w latach 2004-2006 w małych przedsiębiorstwach regionu łódzkiego, które osiągnęły sukces biznesowy, prawie 70% z nich posiadało strategię (na przykład zapisaną chociażby w pamięci menedżera) oraz identyfikuje się z podanym wyżej sposobem myślenia i pojmowania strategii, uznając go za konkretny i zrozumiały oraz przydatny praktycznie. Jednak tylko niewiele ponad 40% z nich posiada koncepcje strategii zapisane w postaci dokumentu zarządczego. K. Kmiotek i D. Lewicka podają z kolei, że w roku 2002, 78% przedsiębiorstw miało opracowaną strategię, w tym na piśmie 56.[17] Czyli sytuacja w tym zakresie potwierdza niejako słuszność i przydatność praktyczną tej modelowej koncepcji. Wymaga jednak intensywnych prac edukacyjnych.

- Submodel finansowy (ilościowy)

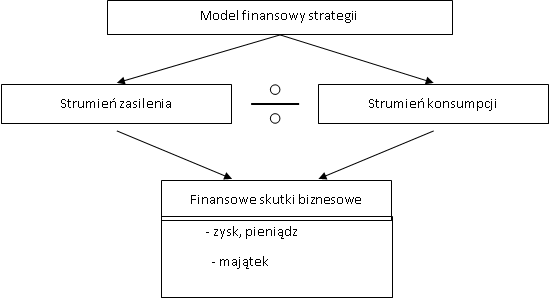

Oprócz opisowego modelu strategii ogólnej przedstawionego powyżej, integralną częścią modelu strategii jest jej model finansowy.

Model finansowy strategii odwzorowuje istotne dla niej zdarzenia gospodarcze w postaci podstawowych strumieni finansowych, ich transformacji oraz skutki tych zdarzeń.

Jak wynika z rysunku 3, w modelu następuje konfrontacja strumienia zasilenia ze strumieniem konsumpcji, rodząc określone skutki finansowe. Model taki odwzorowuje gospodarczo przyjętą i realizowaną strategię.

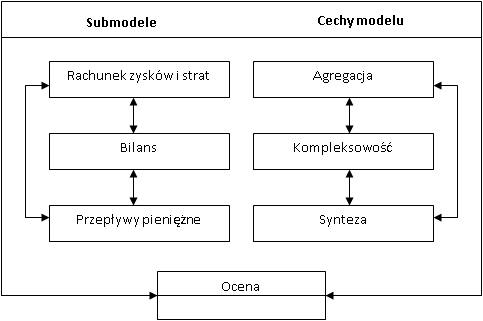

Tak ujęty model finansowy strategii składa się z 4 submodeli, a mianowicie (rysunek 4):

- rachunku zysków i strat,

- bilansu,

- przepływów pieniężnych,

- zestawu wskaźników.

Ponadto model finansowy (rysunek 4) charakteryzuje się następującymi cechami:

- agregacją podstawowych dla strategii zdarzeń o różnym charakterze; agregacyjna funkcja pieniądza pozwala na wartościowe ujęcie wielkości o różnych, umownych i fizycznych możliwościach pomiaru;

- kompleksowością; model ujmuje wszystkie istotne dla przedsiębiorstwa zdarzenia gospodarcze;

- syntezą; zdarzenia te prezentowane są syntetycznie, tzn. w postaci pozwalającej na bezpośrednie wykorzystanie danych dla potrzeb zarządczych.

Rysunek 3. Istota modelu finansowego

Źródło: Opracowanie własne.

Rysunek 4. Model finansowy strategii

Źródło: L. Berliński, Zarządzanie małym przedsiębiorstwem, Oficyna Wydawnicza OPO, Bydgoszcz 2002, s. 97.

Tak przedstawiony model finansowy strategii pełni istotne funkcje zarządcze, służąc:

- do ustalenia tzw. zdolności do generowania dodatniego wyniku finansowego oraz składników rachunku, które o tym decydują (ważne dla menedżerów),

- do ustalenia wielkości i struktury majątku oraz struktury jego finansowania (ważne dla menedżerów i inwestorów),

- do ustalenia zdolności do generowania pieniądza (ważne dla właścicieli i inwestorów),

- do ogólnej oceny efektywności strategii (ważne dla menedżerów i inwestorów).

Podsumowanie

Współczesna strategia biznesowa przedsiębiorstwa to konkretna i skuteczna koncepcja jego funkcjonowania w przyszłości, w zmieniającym się i to często nieoczekiwanie oraz turbulentnie otoczeniu. Jest to sztuka sformułowania koncepcji pokojowej walki w osiąganiu sukcesu, czyli satysfakcjonującej dla przedsiębiorstwa akceptacji otoczenia (szczególnie rynku) oraz akceptacji wewnętrznej organizacji.

Biznesową koncepcję strategiczną odwzorowuje jej model opisowy oraz finansowy. Model opisowy definiuje wizerunek i misję strategiczną, cele strategiczne, strategie realizacyjne oraz ofertę strategiczną przedsiębiorstwa. Model finansowy z kolei definiuje i określa wyniki „skonsumowania” biznesowego strategii, jej bilans, przepływy pieniężne oraz najbardziej prawdopodobną „kondycję” finansową podmiotu w przyszłości (w przyjętym horyzoncie czasu).

Bibliografia

-Andersen T.J., Integrating decentralized strategy making and strategic planning process in dynamic environments, Journal of Management Studies, XII 2004 (tłum. G. Aniszewska), Przegląd Organizacji, 2005, nr 1.

-Benjamin R., Dick H., Evans P., Harzing A-W., Lewis G., Marret D., Newitt S., Noorderhaven N., Osegowitsch N., Sammartino A., Stewardson R., Van Ruth F., Wolters R., Zalan T., The internalisation strategies of small-country firms, Haward Dick and David Merret, University of Melbourne 2007.

-Berliński L., Zarządzanie strategiczne małym przedsiębiorstwem, Oficyna Wydawnicza OPO, Bydgoszcz 2002.

-Berliński L., Projektowanie i ocena strategii innowacyjnych, Oficyna Wydawnicza AJG, Bydgoszcz 2003.

-Blank L.T., Tarquin A.J, Engineering economy, Mc Grow-Hill Book Company, Third Edition, 1989.

-Fleisher C.S., B.E. Bensonssan, Strategic and competitive analysis, Prentice Hall, New Yersey 2002.

Goold M., Campbell A., Alexander M., Corporate - level strategy, John Wiley & Sons Inc., New York 1994.

-Gasparski W.(red.), Projektoznawstwo. Elementy wiedzy o projektowaniu, Wydawnictwo Naukowo-Techniczne, Warszawa 1988.

-Grant L.E., Grant I.W., Leavenworth R.S., Principles of engineering economy, Eight Editoin, John Wiley&Sons,1990.

-Grant R.M., Contemporary strategy analysis, Blackwell Publishing, Fifth Edition, Maldon-Oxford –Carlton 2005.

-Hahn D., Tendencje rozwojowe zarządzania, Organizacja i Kierowanie, 1993, nr 2.

-Helfert E.A., Techniques of financial analysis, Irwin INC, Burr Ridge, 1994.

-Johnson G., Scholes K., Exploring Corporate Strategy. Text and Cases, Prentice Hall International, New York, London 1993.

-Kamerschen D.R., McKenzie R.B., Nardinelli C., Ekonomia, Fundacja Gospodarcza NSZZ Solidarność, Gdańsk 1991.

-Kmiotek K., Lewicka D., Wybrane problemy w zarządzaniu kapitałem ludzkim w polskich przedsiębiorstwach w warunkach globalizacji i integracji, Problemy zarządzania zasobami ludzkimi w organizacji XXI wieku, Katedra Systemów Zarządzania, Politechnika Łódzka, Łódź 2007.

-Mała Encyklopedia Ekonomiczna, Polskie Wydawnictwo Ekonomiczne, Warszawa 1974.

-Marciniak S., Controlling. Filozofia. Projektowanie, Difin, Warszawa 2004.

-Mazur M., Pojęcie systemu i rygory jego stosowania, Przegląd Organizacji, 1976, nr 12.

-Mikołajczyk Z., Techniki organizatorskie w rozwiązywaniu problemów zarządzania, Wydawnictwo Naukowe PWN, Warszawa 1998.

-Moszkowicz M., Zarządzanie strategiczne – proces wielowarstwowy (I), Przegląd Organizacji 1992, nr 12.

-Obłój K., Strategia sukcesu firmy, Polskie Wydawnictwo Ekonomiczne, Warszawa 1998.

-Pierścionek Z., Strategie rozwoju firmy, PWN, Warszawa 1997.

-Pszczołowski T., Mała encyklopedia prakseologii i teorii organizacji, Zakład Narodowy im. Ossolińskich, Wrocław 1978.

-Pytkowski W., Organizacja badań i ocena prac naukowych, Państwowe Wydawnictwo Naukowe, Warszawa 1981.

-Słownik języka polskiego, tom II, PWN, Warszawa 1979.

-Tubielewicz A., Zarządzanie strategiczne w biznesie międzynarodowym, Wydawnictwo Naukowo-Techniczne, Warszawa 2004,

-Weber M., Gospodarka i społeczeństwo, Wydawnictwo Naukowe PWN, Warszawa 2002.

[1] M. Moszkowicz, Zarządzanie strategiczne – proces wielowarstwowy (I), Przegląd Organizacji 1992, nr

12 oraz D. Hahn, Tendencje rozwojowe zarządzania, Organizacja i Kierowanie, 1993, nr 2.

[2] C.S. Fleisher, B.E. Bensonssan, Strategic and competitive analysis, Prentice Hall, New Yersey 2002, s. 3.

[3] Szerzej: M. Goold, A. Campbell, M. Alexander, Corporate - level strategy, John Wiley & Sons Inc., New York 1994, s. 3-11.

[4] G. Johnson, K. Scholes, Exploring Corporate Strategy. Text and Cases, Prentice Hall International, New York, London 1993, s.5-10 i Z. Pierścionek, Strategie rozwoju firmy, PWN, Warszawa 1997, s. 11.

[5] T.J. Andersen, Integrating decentralized strategy making and strategic planning process in dynamic environments, Journal of Management Studies, XII 2004 (tłum. G. Aniszewska, Przegląd Organizacji, 2005, nr 1.

[6] Por. np. R. Benjamin, H. Dick, P. Evans, A-W. Harzing, G. Lewis, D. Marret, S. Newitt, N. Noorderhaven, T. Osegowitsch, A. Sammartino, R. Stewardson, F. Van Ruth, R. Wolters, T. Zalan, The internalisation strategies of small-country firms, Haward Dick and David Merret, University of Melbourne 2007.

[7] R.M. Grant, Contemporary strategy analysis, Blackwell Publishing, Fifth Edition, Maldon-Oxford –Carlton 2005, s. 7i 22.

[8] M. Weber, Gospodarka i społeczeństwo, Wydawnictwo Naukowe PWN, Warszawa 2002, s. 28.

[9] A. Tubielewicz, Zarządzanie strategiczne w biznesie międzynarodowym, Wydawnictwo Naukowo-Techniczne, Warszawa 2004, s. 301.

[10] Na podstawie: M. Mazur, Pojęcie systemu i rygory jego stosowania, Przegląd Organizacji, 1976, nr 12.

[11] T. Pszczołowski, Mała encyklopedia prakseologii i teorii organizacji, Zakład Narodowy im. Ossolińskich, Wrocław 1978, s. 120.

[12] W. Gasparski (red.), Projektoznawstwo. Elementy wiedzy o projektowaniu, Wydawnictwo Naukowo-Techniczne, Warszawa 1988, s. 160.

[13] Zobacz więcej: Z. Mikołajczyk, Techniki organizatorskie w rozwiązywaniu problemów zarządzania, Wydawnictwo Naukowe PWN, Warszawa 1998, s. 95 i dalsze.

[14] Nowoczesne podstawy wykorzystania inżynierii finansowej w zarządzaniu tworzyli między innymi: L.T. Blank, A.J. Tarquin, Engineering economy, Mc Grow-Hill Book Company, Third Edition, 1989; L.E. Grant, I.W. Grant, R.S. Leavenworth, Principles of engineering economy, Eight Editoin, John Wiley&Sons,1990; E.A. Helfert, Techniques of financial analysis, Irwin INC, Burr Ridge, 1994.

[15] K. Obłój, Strategia sukcesu firmy, Polskie Wydawnictwo Ekonomiczne, Warszawa 1998, s. 33.

[16] L. Berliński, Projektowanie i ocena strategii innowacyjnych, Oficyna Wydawnicza AJG, Bydgoszcz 2003,

s. 78-84.

[17] K. Kmiotek, D. Lewicka, Wybrane problemy w zarządzaniu kapitałem ludzkim w polskich przedsiębiorstwach w warunkach globalizacji i integracji, Problemy zarządzania zasobami ludzkimi w organizacji XXI wieku, Katedra Systemów Zarządzania, Politechnika Łódzka, Łódź 2007, s.188.