Osiągnięcie celów badania sprawozdania finansowego nie wymaga przeprowadzania szczegółowych badań wszystkich jego składowych. Takie podejście daje możliwość zastosowania badań wyrywkowych dla zbadania większości pozycji sprawozdania finansowego.

Badania wyrywkowe są to badania polegające na tym, iż cała procedura badawcza przeprowadzana jest na mniej niż 100% składników zbiorowości, którą stanowią salda kont lub grupa operacji. Badaniu poddawane są jedynie określone elementy danej zbiorowości, wybrane z niej w ustalony sposób, czyli próbka. Zbiorowość jest to zbiór skończonej liczby elementów posiadających określone cechy tak mierzalne, jak i niemierzalne. Wszystkie elementy wchodzące w skład zbioru posiadają co najmniej jedną cechę wspólną oraz przynajmniej jedną właściwość różniącą elementy zbioru między sobą [1]. Dążeniem jest, aby próbka charakteryzowała całą zbiorowość.

Podstawowym problemem związanym z przeprowadzaniem badań wyrywkowych jest uzyskanie przez biegłego rewidenta przeświadczenia, że zbadana przez niego próbka jest wystarczająca dla stwierdzenia poprawności danej zbiorowości, z której pochodzi próbka.

Kryterium stosowanym przy podziale badań wyrywkowych jest podstawa wyboru próbki. Ze względu na to kryterium wyróżniamy:

- wybór celowy,

- wybór metodami statystycznymi,

- wybór metodami z pogranicza statystyki,

- próbkowanie nieformalne.

Wybór celowy próbki do badania charakteryzuje się tym, iż wybór ten dokonywany jest na podstawie dobrze określonych przesłanek, a do badania wybierany jest konkretnie zdefiniowany element zbiorowości. Metoda wyboru celowego zaliczana jest pośrednio do metod niestatystycznych, gdyż dokonywana jest ona na podstawie doświadczenia i wiedzy biegłego rewidenta. Podstawę wyboru stanowi przeświadczenie audytora o wyborze konkretnych elementów do próbki - są to określone, a nie dowolne elementy danej zbiorowości, które z różnych przyczyn wymagają szczegółowego przebadania. Metoda ta wykazuje pewne wady. Rezultaty badania przeprowadzonego na próbce wybranej w sposób celowy nie mogą zostać rozciągnięte na całą zbiorowość, dotyczą one jedynie zbadanej próbki.

Metodą eliminującą wady celowego wyboru próbki do badania jest metoda statystyczna. Zastosowanie tej metody gwarantuje, że wszystkie elementy danej zbiorowości mają taką samą szansę, aby zostać wybrane do próbki. Wybór próbki w ten sposób pozwala na rozciągnięcie uzyskanych wyników na całą badaną zbiorowość, co pozwala na uznanie uzyskanych dowodów za reprezentatywne. Wybór pozycji do próbki zdeterminowany jest zasadami statystycznymi, którym audytor zobowiązany jest bezwarunkowo się poddać.

Próbkowanie statystyczne charakteryzuje się następującymi cechami:

- jednostki zbioru powinny cechować się stałym i określonym prawdopodobieństwem wyboru do próbki,

- wyniki próbki powinny być uogólnione na zbiorowość, zgodnie z teorią prawdopodobieństwa i statystyki matematycznej [2].

Spełnienie tylko jednego z wyżej wymienionych warunków nie pozwala uznać przeprowadzonego badania za próbkowanie statystyczne. Zgodnie z teorią statystyki próbka musi być wybrana losowo i oszacowana matematycznie.

Próbkowanie statystyczne pozwala na uniknięcie wielu błędów wynikający z badań wyrywkowych opartych na intuicji badającego, poprzez zastąpienie ich badaniami opartymi na wiedzy naukowej.

Badania wyrywkowe metodami z pogranicza statystyki to badania przeprowadzone metodami mniej rygorystycznymi niż metody wynikające ze statystyki matematycznej. Mimo, iż są to metody mniej rygorystyczne, to nadal mamy do czynienia ze sformalizowaniem ich, nie są to badania zależące od subiektywizmu biegłego rewidenta. Sformalizowane próbkowanie to:

- obliczenie wielkości próbki za pomocą wzorów matematycznych,

- wybór próbki za pomocą schematów losowania (stosowanych przy próbkowaniu statystycznym),

- uogólnienie wyników badania – zgodnie z zasadami stosowanymi przy metodzie statystycznej.

W odróżnieniu od metody statystycznej nie można przy tej metodzie ustalić planowanego ryzyka badania.

Ostatnim rodzajem badania wyrywkowego jest nieformalne próbkowanie. Metoda ta polega na tym, że wszystkie czynniki mające związek z próbkowaniem są wyznaczane na podstawie intuicji, doświadczenia i wiedzy biegłego rewidenta. Taki sposób wyznaczania próbki może prowadzić do licznych błędów.

Najczęściej w praktyce audytorskiej zauważa się tendencję do poddawania części elementów zbiorowości wyborowi celowemu i przeprowadzaniu badania pełnego, natomiast pozostała część jest poddawana badaniu wyrywkowemu.

Wybór próbki do badania

Zależnie od sposobu doboru danych do stanowiącej przedmiot szczegółowego badania próbki wchodzącej w skład badanego zbioru rozróżnia się:

- dobór celowy,

- dobór losowy – składniki badanej zbiorowości są dobierane do próbki w sposób losowy, to znaczy w taki sposób, że każdy z nich ma różne od zera prawdopodobieństwo wejścia do próbki, a jednocześnie dla każdej próbki da się określić prawdopodobieństwo jej wylosowania,

- dobór przypadkowy – inny sposób niż dobór celowy lub losowy [3].

Pierwszym z w/w sposobów wyboru próbki do badania jest wybór celowy. Jeżeli dokonujemy wyboru celowego, to może on być wyborem dowolnym lub wyborem świadomym.

Stosując wybór dowolny wybiera się ze zbiorowości próbkę w sposób ukierunkowany, jednak ostatecznie dowolny. Dobór celowy – dowolny stosowany jest z reguły, jeżeli chodzi o operacje typowe, poddawane stałym procesom kontroli wewnętrznej. Decyzja dotycząca wyboru próbki jest dowolna i zależy od subiektywizmu biegłego rewidenta, na przykład: do badania wybiera się ze zbioru dowodów kasowych dowody z miesiąca maja (brak uzasadnienia, dlaczego wybrano te dowody, a nie z września bądź stycznia).

Przy wyborze świadomym audytor wykorzystuje wszystkie posiadane informacje wstępne i doświadczenia, aby ustalić kryteria wyboru jednostek podlegających badaniu z danej zbiorowości.

W szczególności do kryteriów tych zalicza się:

- ryzyko błędu utajonego w badanych elementach,

- znaczenie elementu (bezwzględne lub względne),

- przypadki typowe.

Jeżeli jako kryterium wyboru zostanie przyjęte ryzyko błędu, to badaniem obejmuje się takie pozycje zbiorowości, co do których można uznać za prawdopodobne, że zawierają błędy większe od normalnych. Wybór zdarzeń obarczonych podwyższonym ryzykiem błędu może następować z uwagi na:

- przedmiot obrotu (na przykład aktywa, które można łatwo spieniężyć),

- czas obrotu (na przykład operacje z przełomu roku),

- funkcje, z którą się wiążą (na przykład obrót towarowy) [4].

Drugim z wyżej wymienionych kryteriów jest znaczenie elementu. Jeżeli biegły rewident kieruje się tym wyznacznikiem, to do badania wybiera się dane elementy zbiorowości, które ze względu na swoje znaczenie mogą wpłynąć na ocenę badanego obszaru [5].

Aby określić granicę, począwszy od której daną pozycję zalicza się do znaczących, należy zastosować jedną z metod wyznaczania granicy. Do najbardziej popularnych należy metoda polegająca na podzieleniu wartości istotności ogólnej przez 3. Wszystkie otrzymane pozycje równe lub większe od ilorazu tego działania podlegają dalszym badaniom.

Dzielenie przez 3 jest uzasadnione tym, że jeżeli wszystkie pozycje danej zbiorowości, równe lub wyższe od wartości tej granicy, potraktować jako oddzielną zbiorowość, to stosując poniższy wzór otrzymana wielkość próbki przy założonym ryzyku 5% będzie równa ilości pozycji tej zbiorowości [6].

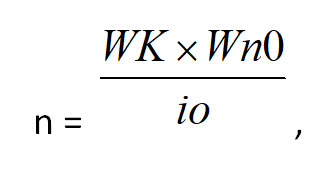

Wzór na wielkość próbki:

gdzie:

n – wielkość próbki,

WK – wartość księgowa zbiorowości,

Wn0 – współczynnik niezawodności zakładający, że nie ma błędów w próbce,

Io – istotność ogólna.

Ostatnie kryterium wyboru próbki do badania kieruje się wyborem przypadków nietypowych. Na przykład: stany zapasów nie wykazujące przez dłuższy okres obrotu, salda o nietypowym dla siebie znaku, rabaty itp.

Metody każdorazowego wyboru próbki z danej zbiorowości do przeprowadzenia badania mogą być kombinowane, na przykład: w pierwszej kolejności dokonuje się wyboru według ryzyka błędu, a następnie z wybranych danych dokonuje się wyboru według znaczenia.

Kolejnym ze sposobów wyboru jednostek danej zbiorowości do próbki jest dobór losowy. Dobór losowy opiera się na schematach losowania, których w praktyce można wyróżnić kilka rodzajów, między innymi:

- losowanie niezależne i zależne,

- losowanie indywidualne i zbiorowe,

- losowanie nieograniczone i ograniczone,

- losowanie jednostopniowe i wielostopniowe [7].

Pierwsze dwa typy losowania wyróżnione zostały na podstawie stałości prawdopodobieństwa wyboru jednostki do próby. W przypadku losowania niezależnego (ze zwracaniem, z powtórzeniami) mamy do czynienia za stałym prawdopodobieństwem wyboru elementu danej zbiorowości do próbki, niezależnie od momentu losowania. Losowanie zależne (bez zwracania, bez powtórzeń) charakteryzuje się tym, iż prawdopodobieństwo wyboru jednostki do próbki jest uzależnione od momentu losowania. W miarę losowania kolejnych elementów dla próbki poddawanej badaniu wzrasta prawdopodobieństwo wylosowania elementów jeszcze nie wybranych. Metodą spotykaną

w praktyce rewizyjnej jest losowanie zależne, gdzie jednostka raz wybrana nie bierze udziału w dalszym losowaniu.

Jeżeli jako kryterium przyjmie się złożoność jednostek losowania, wskazać można na losowanie indywidualne oraz losowanie zespołowe. O losowaniu indywidualnym mówimy, jeżeli elementami losowania są pojedyncze badane obiekty, natomiast losowanie zespołowe – jednostkami losowanymi są zbiory obiektów. W przypadku losowania zbiorowego po wybraniu danej jednostki do próby wchodzą automatycznie wszystkie jednostki tworzące daną grupę. Losowanie jednostkowe jest lepsze ze względu na fakt, iż dostarcza ono prób bardziej reprezentatywnych.

Kolejnym kryterium, według którego wyróżnione zostały metody losowania jest podzielność zbiorowości. Według niego wyróżnia się po pierwsze – losowanie nieograniczone, kiedy to losowanie ma miejsce ze zbiorowości tworzącej jedną całość, po drugie – losowanie ograniczone, gdzie losowanie odbywa się z każdego wcześniej wydzielonego podzbioru. W badaniach sprawozdań finansowych stosuje się zazwyczaj losowania ograniczone, które podlegają jeszcze kolejnemu podziałowi na lasowanie systematyczne i warstwowe.

Losowanie systematyczne opiera się na wyborze do próbki co k – tej jednostki, przy czym pierwsza jednostka spośród pierwszych k elementów jest wybierana losowo.

Odmianą losowania systematycznego jest losowanie według prawdopodobieństwa proporcjonalnych wielkości. Metoda to opiera się na założeniu, iż do próby nie losuje się konkretnych jednostek fizycznych, ale wartości pieniężne kryjące się za kontrolowanymi jednostkami fizycznymi. Przyjmuje się również założenie, że prawdopodobieństwo wylosowania jest wprost proporcjonalne do wartości jednostki [8].

Stosując losowanie warstwowe biegły rewident dzieli całą zbiorowość na warstwy i pobiera odrębnie z każdej z warstw jednostkę do próby. Dokonując podziału danej populacji na warstwy należy pamiętać, aby zachować wewnętrzną jednorodność każdej z warstw, przy jednoczesnej próbie doprowadzenia do tego, aby warstwy pomiędzy sobą były jak najmniej podobne.

Losowanie warstwowe ulega dalszemu podziałowi na:

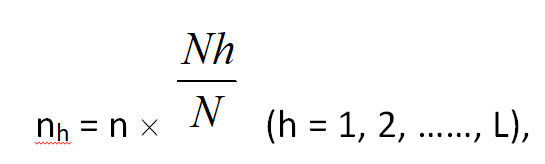

- losowanie proporcjonalne – z każdej warstwy do próby losowana jest proporcjonalna do liczebności warstwy liczba jednostek, określona wzorem:

gdzie:

N – ogólna liczba jednostek w zbiorowości,

n – ogólna liczba jednostek w próbie,

L – liczba warstw,

Nh, nh – liczba jednostek w h – tej warstwie oraz h – tej próbie.

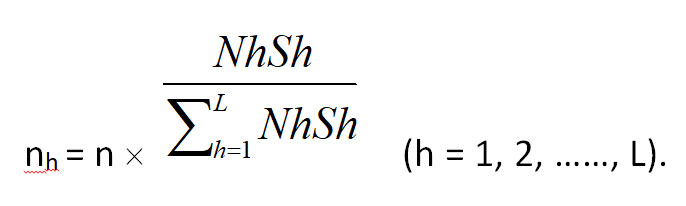

- losowanie wariancyjne (schemat Neymana) – polega na tym, że oprócz rozmieszczenia próby w warstwach bierze się jeszcze pod uwagę wariancję cech w warstwach. W schemacie tym z każdej warstwy losowana jest liczba jednostek proporcjonalna tak do liczebności warstwy (Nh), jak i do zróżnicowania wewnątrz warstwowego (Sh). Zgodnie z tym założeniem z h – tej warstwy losowana jest liczba jednostek opisana wzorem:

W modelu tym przyjmuje się, że koszt badania każdego wylosowanego elementu jest taki sam.

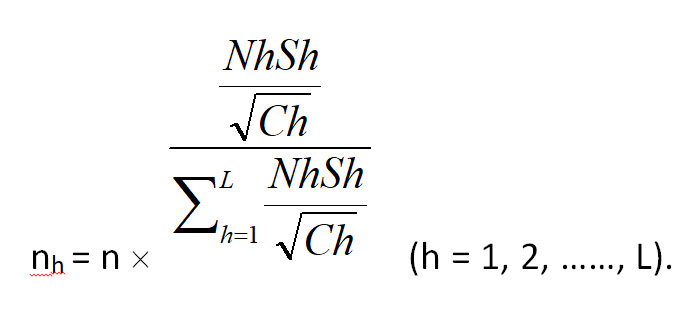

- losowanie optymalne – do próby losowana jest tym większa liczba jednostek z każdej warstwy, im mniejszy jest koszt ich badania. Schemat optymalny uwzględnia więc koszt badania w poszczególnych warstwach Ch:

Ostatnimi wyróżnionymi przez praktykę schematami losowania są losowanie jednostopniowe i losowanie wielostopniowe. Podział ten został dokonany w oparciu o liczbę faz losowania. Losowanie jednostopniowe odpowiada losowaniu nieograniczonemu oraz losowaniu indywidualnemu. W tym typie losowania pobiera się elementy w jednym podejściu z całej zbiorowości. Natomiast losowanie wielostopniowe, przypominające losowanie warstwowe oraz losowanie zespołowe, polega na podzieleniu zbiorowości na kilka dużych grup (grupy pierwszego stopnia), te następnie dzieli się na grupy drugiego stopnia. Pierwszy etap losowania to wybór grup jednostek pierwszego stopnia, następnie z pośród grup wybranych dokonuje się wyboru grup jednostek drugiego stopnia. Próba składa się z jednostek należących do wylosowanych podgrup leżących najniżej w ich hierarchii.

Trzecim z omawianych sposobów doboru danych do stanowiącej przedmiot szczegółowego badania próbki, wchodzącej w skład badanego zbioru, jest dobór przypadkowy.

Aby wybór próbki mógł zostać uznany za przypadkowy musi zostać spełniony warunek wyboru przypadkowego, którym jest zapewnienie wszystkim elementom danej zbiorowości jednakowej sposobności wyboru do próbki.

Ogólne zasady badania wyrywkowego

Każde z badań przeprowadzanych przez biegłego rewidenta wymaga uprzedniego przygotowania i zaplanowania przez niego prac badawczych. Szczególnego podejścia wymaga zaplanowanie przez audytora przedmiotu badania oraz prac związanych z wybraniem i określeniem wielkości próbki, a także późniejszym uogólnieniem wyników badania.

Jeden ze schematów przebiegu badania wyrywkowego z wykorzystaniem metod statystycznych, jak i z pogranicza statystyki wygląda następująco:

- określenie celu badania,

- zidentyfikowanie badanej zbiorowości,

- wybór metody badania wyrywkowego i ustalenie wielkości próbki,

- określenie parametrów badania wyrywkowego,

- zdefiniowanie sposobu wyboru próbki,

- wybór sposobu uogólnienia wyniku badania,

- poddanie ocenie wyniku badania.

Na wstępie biegły rewident musi ustalić, co jest przedmiotem badania oraz na czym ma ono polegać (czy ma być to badanie zgodności czy wiarygodności). Audytor musi wyraźnie określić jakie elementy w przypadku badania wiarygodności lub jakie funkcje systemu kontroli wewnętrznej w przypadku badania zgodności mają być poddane badaniu, aby w trakcie badania uniknąć nieporozumień. Problem ten jest również bardzo ważny ze względu na fakt, iż ryzyko badania może przybierać różne wielkości w zależności od przedmiotu badania, co wpływa zasadniczo na wielkości wybranej do badania próbki.

Zbiorowość stanowi zbiór wszystkich elementów, spośród których biegły rewident losuje próbkę. Ustalenia wymaga, czy zbiorowość, z której będzie pochodzić próbka, jest odpowiednia, aby spełnić cel badania [9]. Zbiorowość poprawnie określona powinna spełniać założenia celu badania oraz określać:

- jednostkę próbki,

- okres objęty badaniem.

Przy identyfikacji zbiorowości należy pamiętać o bardzo ważnych czynnikach wpływających na jej określenie, a mianowicie:

- próbkowanie w związku z tym, iż nie wszystkie elementy mają szanse znaleźć się w badanej próbce, nie daje dowodów kompletności badanej zbiorowości,

- badając próbkę można wysuwać wnioski tylko o zbiorowości, z której bezpośrednio ona pochodzi,

- przy badaniu wiarygodności osobnego rozpatrzenia wymagają pozycje nietypowe (zerowe salda oraz pozycje o wartościach przeciwstawnych do „normalnych”); zazwyczaj te nietypowe pozycje poddawane są badaniu pełnemu, nie są one objęte próbkowaniem,

- w przypadku badania zgodności należy zwrócić szczególną uwagę, czy w okresie objętym badaniem nie nastąpiły żadne zmiany procedury kontroli wewnętrznej - jeżeli takie zmiany miały miejsce to okresy, których one dotyczą, powinny być uznawane za różne zbiorowości.

Przy wyborze metody biegły rewident nadal musi mieć na uwadze cel postawiony na początku prac przygotowawczych do badania sprawozdania finansowego. Dostępne metody wykazują pewne zalety i niedogodności. Najważniejszy jest taki dobór metody badawczej, aby umożliwiała ona realizację celu badawczego w jak największym stopniu. Wybór metody determinuje określenie wielkości próbki oraz sposób doboru poszczególnych elementów do próbki.

W momencie ustalania wielkości próbki biegły rewident zmuszony jest wziąć pod uwagę szereg parametrów, z których najważniejsze to:

- ryzyko badania wyrywkowego,

- błąd dopuszczalny (odchylenie),

- oczekiwany błąd w zbiorowości.

Kiedy biegły rewident określi już wielkość próbki staje przed dylematem sposobu jej doboru. Jednym ze sposobów wyboru elementów do próbki jest dobór losowy (losowanie). Istnieje wiele sposobów przeprowadzenia losowania elementów zbiorowości wchodzących w skład próbki, dlatego w praktyce wyróżnia się wiele schematów losowania.

Po poddaniu każdego z wybranych do próbki elementów zbiorowości badaniu właściwemu, następuje analiza błędów (odchyleń) wykrytych w próbce. Wykryte w trakcie badania wyrywkowego błędy są w drodze projekcji (ekstrapolacji) uogólniane na całą zbiorowość (zagadnienie to jednak, że względu na swoją obszerność, wymaga osobnego omówienia).

Ostatnim elementem, zgodnie ze schematem przebiegu badania wyrywkowego z wykorzystaniem metod statystycznych, jak i z pogranicza statystyki, jest oszacowanie ryzyka próbkowania. Etap ten ma na celu ocenę, czy błędy w zbiorowości nie przekroczyły poziomu błędu dopuszczalnego, który biegły rewident oszacował na wstępie badania. Dla sprawdzenia tej zależności audytor porównuje błąd ustalony w wyniku projekcji z błędem dopuszczalnym, a następnie poddaje dokładnej analizie wyniki przeprowadzenia innych procedur badania i formułuje wnioski dotyczące salda konta, grupy operacji lub kontroli wewnętrznej.

Próbkowanie statystyczne

Zastosowanie próbkowania w praktyce rewizji finansowej sprowadza się do tego, aby: po pierwsze – przy badaniu zgodności działania systemu kontroli wewnętrznej biegły rewident mógł stwierdzić, czy odchylenia od zasady prawidłowej kontroli nie przekraczają maksymalnego poziomu tego, co badający jest w stanie zaakceptować bez poddania wątpliwości hipotezy o poprawnym działaniu kontroli wewnętrznej. Po drugie – w przypadku badania wiarygodności stwierdzeń ksiąg rachunkowych i sprawozdań finansowych – biegły rewident dąży do ustalenia, czy dana wielkość nie zawiera błędów, które skłoniłyby go do odrzucenia hipotezy o poprawności badanych sald, bądź grup operacji.

Do badania zgodności stosuje się:

- próbkowanie według atrybutów, które daje biegłemu rewidentowi odpowiedź na pytanie, czy w badanej przez niego jednostce wykonywane są procedury kontrolne,

- próbkowanie według atrybutów metodą stałej próbki, pozwalające biegłemu rewidentowi na zbadanie pojedynczej próbki określonej wielkości i wysnucie na podstawie liczby odchyleń pozytywnej lub negatywnej opinii o działaniu kontroli wewnętrznej - jeżeli liczba odchyleń badanej próbki przekracza dopuszczalną przez audytora granicą, to wydaje on negatywną ocenę o działaniu kontroli wewnętrznej,

- próbkowanie według atrybutów metodą sekwencyjną polega na takim działaniu biegłego rewidenta, że próbka wstępnie przez niego ustalona może na kolejnych etapach badania być powiększana w taki sposób, że etap następny „konsumuje” wyniki etapu poprzedniego [10]. Jeżeli badanie to nie ujawni żadnych odchyleń w próbce lub ich ilość będzie nie znacząca, to biegły rewident kończy badanie - jeżeli jednak liczba odchyleń przekroczy oczekiwaną przez badającego liczbę, to badanie jest kontynuowane na zwiększonej próbce,

- badanie wykrywające, którego celem jest określenie takiej wielkości próbki, w której audytor będzie w stanie stwierdzić co najmniej jedno odchylenie.

Do badania wiarygodności stosuje się:

- próbkowanie według zmiennych polega na uogólnianiu wyników otrzymanych podczas badania próbki na zbiorowość, które pozwala na stwierdzenie, czy wartość salda bądź grupy operacji uznanych za zbiorowość jest poprawna,

- badanie według hipotezy biegłego ma na celu, przy założonym przez niego poziomie ryzyka, stwierdzenie, czy wartość księgowa badanych pozycji sprawozdania finansowego lub grup operacji jest prawdziwa,

- próbkowanie według prawdopodobieństwa proporcjonalnych wielkości (tzw. metoda jednostki pieniężnej), metoda oparta na teorii próbkowania według atrybutów, a różniąca się od niej tym, że wyniki badania przeprowadzonego przy jej zastosowaniu wyrażone są w jednostkach pieniężnych.

Próbkowanie według atrybutów

Próbkowanie według atrybutów jest to metoda polegająca na zbadaniu metodą reprezentacyjną, czy w zbiorze poddawanym badaniu liczba odchyleń nie przewyższa początkowo ustalonej ich liczby.

W praktyce wyróżnia się dwa typy metody próbkowania według atrybutów:

- próbkowanie według atrybutów metodą stałej próbki,

- próbkowanie według atrybutów metodą sekwencyjną.

Istotą próbkowania według atrybutów metodą stałej próbki jest określenie liczebności próbki jaką należy pobrać do badania, dla uzyskania odpowiedzi na pytanie o stanie efektywności funkcjonowania systemu kontroli wewnętrznej przy założonych parametrach badania.

Poprawne określenie wielkości próbki koniecznej dla przeprowadzenia wiarygodnego i poprawnego badania wymaga przyjęcia przez biegłego rewidenta następujących parametrów:

- ryzyka – zazwyczaj pod tym ogólnym pojęciem rozumie się tu ryzyko nadmiernego zaufania, które informuje o tym, że mimo iż rezultat badania próbki potwierdza zaplanowany przez audytora stopień zaufania do kontroli wewnętrznej, to jednak rzeczywisty poziom zgodności (dla całej zbiorowości) nie potwierdza tego zaufania. Przy badaniu zgodności ryzyko nadmiernego zaufania przyjmowane jest zazwyczaj na poziomie 5 – 10%,

- błędu dopuszczalnego – przy zastosowaniu próbkowania według atrybutów błąd dopuszczalny uznawany jest za maksymalny poziom wskaźnika odchylenia od procedury kontrolnej, jaki audytor jest w stanie zaakceptować bez zmiany uprzednio zaplanowanego stopnia zaufania do badanej procedury kontroli wewnętrznej. Zazwyczaj wielkość błędu dopuszczalnego ustalana przez biegłego rewidenta kształtuje się na poziomie 1 – 5%,

- oczekiwanego odchylenia w zbiorowości – parametr ten ustalany jest zazwyczaj na poziomie niższym, aniżeli wielkość błędu dopuszczalnego. Jego wielkości szacuje się na podstawie profesjonalnego osądu biegłego rewidenta.

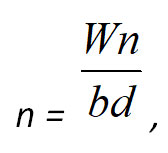

Wielkość niezbędnej do badania próbki wylicza się przy pomocy następującego wzoru:

gdzie:

n – wielkość próbki,

Wn – współczynnik niezawodności, otrzymuje się w wyniku obliczeń przy zastosowaniu rozkładów statystycznych; odczytuje się go z tablic.

bd – błąd dopuszczalny.

Przy próbkowaniu według atrybutów metodą sekwencyjną próbka wstępnie wybrana i poddana badaniu może być powiększona w przypadku, kiedy znaleziono większą liczbę odchyleń, niż początkowo oczekiwano. Takie postępowanie pozwala na kontynuowanie badania aż do momentu, w którym biegły rewident może stwierdzić, iż błąd ustalony jest niższy od uprzednio ustalonego błędu dopuszczalnego przy założonym poziomie ryzyka lub że sytuacja taka nie ma miejsca.

Próbkowanie sekwencyjne jest stosowane w przypadku, kiedy biegły rewident zakłada brak odchyleń lub ich niewielka liczbę (1 – 2) [11]. Stosując tą metodę badania zaleca się zwiększyć początkową wielkość próbki co najwyżej 3 razy, co łącznie daje czterokrotne badanie. Po osiągnięciu tej wielkości należy zastanowić się, czy nie jest konieczne albo zwiększenie współczynnika ryzyka albo zastosowanie badania metodą stałej próbki.

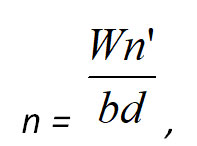

W przypadku, kiedy biegły rewident podejmuje decyzję o zwiększeniu próbki, wylicza on jej wielkość przy zastosowaniu poniższego wzoru:

gdzie:

n – wielkość próbki,

Wn’ – współczynnik niezawodności z poprzedniego etapu wyliczenia błędu dopuszczalnego,

bd – błąd dopuszczalny.

Metody próbkowania według atrybutów są bardzo pomocne w badaniu zgodności. Należy jednak mieć na uwadze fakt, iż nawet wnioski z badania mieszczące się w granicach dopuszczalnego błędu nie zwalniają biegłego rewidenta z konieczności przeprowadzenia jakościowej analizy każdego ujawnionego w trakcie badania odchylenia.

Próbkowanie według prawdopodobieństwa proporcjonalnych wielkości (tzw. metoda jednostek pieniężnych)

Podstawy metody próbkowania według prawdopodobieństwa proporcjonalnych wielkości wywodzą się z metody próbkowania według atrybutów, jednak metoda ta pozwala na wysnuwanie wniosków o badanej zbiorowości w jednostkach pieniężnych. W literaturze przedmiotu jak i praktyce bardzo często stosuje się skrót nazwy tej metody pochodzący od pierwszych liter jej angielskiej nazwy – Probability Proportional to Size – PPS (prawdopodobieństwo wyboru do próbki jest proporcjonalne do wartości tego zbioru [12]).

W praktyce rewizji sprawozdań finansowych postępowanie w przypadku próbkowania metodą PPS jest następujące:

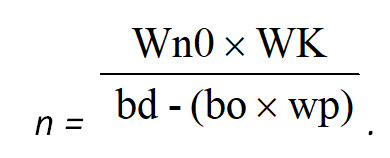

- sprecyzowanie celu badania oraz zbiorowości, która będzie poddawana badaniu. Cechą szczególną jest zdefiniowanie populacji generalnej, jak również jednostek wchodzących w jej skład. Populacja generalna jest to wartość księgowa klasy transakcji lub grup sald poddawanych kontroli, natomiast jednostka badania – jest to jednostka pieniężna „indywidualna złotówka”,

- określenie parametrów badania:

- wartość księgowa badanej populacji (WK),

- błąd dopuszczalny (bd),

- błąd oczekiwany (bo),

- współczynnik niezawodności (Wn0),

- współczynnik rozszerzający precyzję (wp).

Punktem wyjścia dla zastosowania metody próbkowania według prawdopodobieństwa proporcjonalnych wielkości jest określenie wielkości niezbędnej próby dla badania. Wielkość tej próby może zostać wyliczona dzięki wcześniej określonym parametrom badania za pomocą niżej przedstawionego wzoru:

Wartość księgowa (WK) oznacza liczebność badanej zbiorowości i ma ona bezpośredni wpływ na wielkość próby. Błąd dopuszczalny (bd) jest to największa wartość błędu w saldzie czy grupie operacji, którą audytor jest w stanie zaakceptować, aby twierdzić, iż badane przez niego sprawozdanie finansowe nie jest obciążone istotnym błędem. Błąd oczekiwany (bo) jest określany na podstawie doświadczeń biegłego rewidenta i poziomu jego znajomości badanej jednostki. Współczynnik niezawodności (Wn0) określany jest zawsze dla danego poziomu ryzyka przy założeniu, że badana próbka nie zawiera błędów (jego wartość można odczytać z tablic rozkładu Poissona). Współczynnik rozszerzający precyzję (wp) jest obliczany jako różnica pomiędzy bieżącym a poprzednim współczynnikiem niezawodności dla określonego poziomu ryzyka lub można go odczytać ze specjalnej tablicy. Współczynnik ten jest jednak tylko wtedy uwzględniany, gdy biegły rewident oczekuje znalezienia błędów w próbie. Zarówno współczynnik rozszerzający precyzję, jak i współczynnik niezawodności związane są z ryzykiem nieprawidłowej akceptacji (r).

Wybór próbki przy zastosowaniu metody PPS następuje najczęściej drogą losowania systematycznego z ustalonym przedziałem próbkowania. Taki sposób wyboru próbki warunkuje jego wybór w trzech kolejno następujących po sobie etapach.

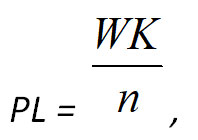

ETAP 1

Ustalenie przedziału losowania przy użyciu następującego wzoru:

gdzie:

PL – przedział losowania,

WK – wartość księgowa badanej populacji,

n – liczebność próby.

ETAP 2

Wylosowanie pierwszej jednostki próby z przedziału í1, PLý, a następnie kolejnych elementów próby, które są oddalone od jednostki „startowej” o wielokrotność przedziału losowania.

ETAP 3

Włączenie do próby tych jednostek fizycznych (salda lub grupy operacji), które zawierają wylosowane jednostki logiczne (jednostki logiczne – składowe jednostki fizycznej, ich liczba jest równa wartości danego salda).

Po przeprowadzeniu losowania jednostek do próby biegły rewident dysponuje zbiorem jednostek fizycznych. Przystępuje on wtedy do badania przy zastosowaniu odpowiednich technik, które pozwolą mu na wydanie opinii o poprawności badanego zbioru oraz na stwierdzenie ewentualnych rozbieżności pomiędzy przebadanymi elementami.

Dalsze działania audytora związane są z faktem, czy znalazł on w próbie błędy, czy też była ona wolna od nich.

PRZYPADEK 1 – próba wolna od błędów

W takiej sytuacji błąd uogólniony (bu) równa się zero, a górna granica błędu (U) nie przekracza ustalonej wcześniej precyzji (A). Jednak jeżeli biegły rewident projektując badanie przyjął wartość błędu oczekiwanego na poziomie równym zero, to wówczas precyzja i górna granica błędu będą równe błędowi dopuszczalnemu. Jeżeli błąd oczekiwany jest większy od zero, to wówczas precyzja i górna granica błędu są mniejsze od błędu dopuszczalnego.

PRZYPADEK 2 – istnieją błędy w próbie

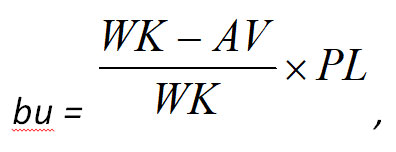

Jeżeli biegły rewident wykrył błędy w badanej przez siebie próbie, istnieje konieczność obliczenia błędu uogólnionego oraz precyzji, które w kolejnym kroku posłużą do wyznaczenia górnej granicy błędu. Obliczenie górnej granicy błędu zdeterminowane jest wartością księgową wybranych do próby jednostek fizycznych.

Jeżeli wartość księgowa tych jednostek jest mniejsza od przedziału losowania, to wielkość błędu uogólnionego wyliczana jest przy pomocy następującego wzoru:

gdzie:

AV – wartość zbadana w próbie.

Jeżeli natomiast wartość księgowa jednostek wybranych do próby jest większa od przedziału losowania, to błąd uogólniony jest równy błędowi znalezionemu w przebadanej jednostce fizycznej. Oszacowanie błędów odbywa się osobno dla każdej z jednostek fizycznych, a całkowity błąd uogólniony jest to prosta suma znalezionych błędów.

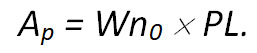

Dla obliczenia górnej granicy błędu konieczne jest jeszcze wyznaczenie wartości precyzji. Precyzja (w przypadku, gdy w badanej próbie biegły rewident znalazł błędy) składa się z precyzji podstawowej (Ap) oraz korekty precyzji (IA). Precyzje podstawową można obliczyć ze wzoru:

Korekta precyzji jest liczona jedynie dla jednostek fizycznych, których wartość księgowa jest mniejsza od wartości przedziału losowania, ponieważ te o wartości wyższej zostały przebadane w próbie. Kalkulacja korekty precyzji odbywa się w następujący sposób:

- korekta wartości współczynnika niezawodności,

- uszeregowanie wartości błędów wykrytych w próbie w sposób malejący,

- skorygowanie wartości błędów współczynnikiem korekty,

- zsumowanie poprawionych wartości błędów [13].

Po ustaleniu wartości górnej granicy błędu audytor porównuje ją z wartością błędu dopuszczalnego i na tej podstawie weryfikuje postawioną na początku badania przez siebie hipotezę o poprawności badanych danych.

Metoda próbkowania według prawdopodobieństwa proporcjonalnych wielkości jest szczególnie przydatna przy badaniu następujących pozycji:

- kont należności,

- pożyczek należnych,

- inwestycji w papiery wartościowe,

- elementów majątku,

- cen w spisach inwentarzowych.

Badanie metodami z pogranicza statystyki

Kolejną z metod umożliwiającą przeprowadzenie przez biegłego rewidenta badania sprawozdania finansowego są metody z pogranicza statystyki. Metody próbkowania z pogranicza statystyki są mniej pewne od metod statystycznych, ale są one mniej rygorystyczne i sformalizowane niż te opierające się na zasadach statystyki matematycznej.

Przeprowadzenie badania opierającego się na metodach z pogranicza statystyki jest celowe wówczas, gdy:

- w skład zbioru wchodzi ilościowo duża liczba danych, z których każda jest niewielka kwotowo,

- zbiór obejmuje głównie salda czy operacje typowe, o podobnej charakterystyce,

- przegląd analityczny nie dostarcza wystarczających dowodów badania [14].

Aby badanie metodą z pogranicza statystyki zostało przeprowadzone poprawnie biegły rewident musi określić przedmiot badania, wielkość próbki, sposób jej wyboru, zbadania oraz uogólnienia wyników badania.

Pierwszym krokiem prowadzącym do prawidłowego przeprowadzenia próbkowania jest ustalenie ryzyka badania. Kolejną czynnością wykonywaną przez audytora, który zdecydował się na przeprowadzenie badania metodą z pogranicza statystyki jest określenie poziomu istotności ogólnej.

Następnym etapem przygotowujący biegłego rewidenta do badania jest określenie poziomu istotności cząstkowej. Istotność cząstkową można ustalić poprzez skorygowanie wielkości istotności ogólnej o wartości uwzględniające:

- spodziewane nieprawidłowości, jakie mogą zostać ujawnione po przeprowadzeniu badań metodami innymi niż metody statystyczne i z pogranicza statystyki,

- przewidywane nieprawidłowości zawarte we wszystkich zbiorach poddawanych badaniu,

- przewidywane zmniejszenia precyzji badania,

- fakt, iż wszystkie wielkości są określane w sposób subiektywny [15].

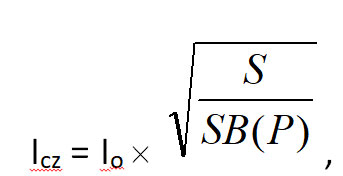

Innym sposobem określenia poziomu istotności cząstkowej jest zastosowanie wzoru:

gdzie:

Io – istotność ogólna,

Icz – istotność cząstkowa,

S – badane saldo lub grupa operacji,

SB (P) – suma bilansowa lub przychód, w zależności, która z wielkości jest wyższa.

Wyliczona przy pomocy pierwszego lub drugiego sposobu wartość istotności cząstkowej (błędu dopuszczalnego) służy do:

- wyznaczenia granicy wartości pozycji, które będą wyłączone ze zbioru i poddane badaniu metodą pełną, a nie w ramach danej próbki,

- określenia wielkości próbki.

Jedną z metod służących do określenia wartości pozycji znaczących (tzn. tych, które będą poddawane badaniu pełnemu) jest podzielenie wartości błędu dopuszczalnego przez 3 – wszystkie pozycje równe lub większe od wartości wyniku tego działania podlegają badaniu pełnemu. Ostatni etap, który umożliwi określenie wielkości próbki, jest to wyznaczenie błędu oczekiwanego i dopuszczalnego. Biegły rewident określa błąd oczekiwany na etapie planowania próbki. Przy określaniu wartości tego błędu należy zwrócić uwagę na: błędy stwierdzone w trakcie poprzednich rewizji, informacje o ewentualnych zmianach w systemie kontroli wewnętrznej stosowanych przez badaną jednostkę, dowody uzyskane w trakcie oceny systemu kontroli wewnętrznej oraz przeglądów analitycznych.

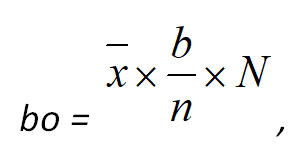

Jeżeli badanie dotyczy badania wiarygodności, błąd oczekiwany można określić na podstawie wzoru:

gdzie:

bo – błąd oczekiwany,

– wartość średnia próbki,

b – ilość błędów znalezionych w próbce,

n – wielkość „próbki wstępnej”,

N – ilość pozycji w zbiorze.

Precyzyjne określenie wszystkich wyżej omówionych elementów pozwoli biegłemu rewidentowi na poprawne ustalenie wielkości próbki do badania.

Wielkość próbki ustala się arbitralnie, „na wyczucie”, przy pomocy wzorów matematycznych czy gotowych tablic, określając jej wielkość przy danym poziomie ryzyka oraz dopuszczalnym

i oczekiwanym odchyleniu [16].

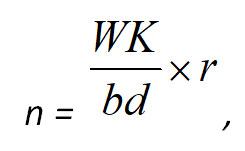

Wzór pozwalający na określenie wielkości próbki badawczej przyjmuje następującą postać:

gdzie:

n – wielkość próbki,

WK – wartość księgowa badanego zbioru,

bd – błąd dopuszczalny,

r – współczynnik ryzyka.

Przy badaniu wiarygodności metodami z pogranicza statystyki (jak również metodami statystycznymi) najważniejszym elementem jest określenie ryzyka badania. W skład ryzyka badania wchodzą: ryzyko nieodłączne, ryzyko kontroli oraz ryzyko przeoczenia. Określenie wartości poszczególnych składowych ryzyka badania może zostać dokonane poprzez ocenę ich jakości, a następnie nadanie im odpowiednich wag liczbowych.

Wartość księgowa, która została użyta w wyżej przedstawiony wzorze jest to wartość zbioru, która pozostała po odjęciu pozycji podlegających badaniu pełnemu.

W związku z tym, iż elementy wchodzące w skład badanej próbki będą wybierane w sposób przypadkowy, próbkę można zwiększyć o pewną liczbę elementów dla podniesienia obiektywizmu wyboru. Biegły rewident dokonujący zwiększenia wielkości próbki dokonuje tego „na wyczucie”. W praktyce stosuje się zazwyczaj zwiększenie próbki o 20 – 30%, co zazwyczaj zapewnia wystarczający obiektywizm wyboru.

Metody z pogranicza statystyki charakteryzują się mniejszym sformalizowaniem sposobu wyboru próbki do badania. Jednym z takich sposobów jest arbitralne wybranie próbki przez biegłego rewidenta.

Jeżeli wielkość próbki została już określona przez biegłego rewidenta, kolejnym krokiem jaki musi on podjąć jest określenie sposobu wyboru elementów zbioru do próbki.

Ostatnim etapem badania sprawozdania finansowego przy zastosowaniu metod z pogranicza statystyki jest ocena wyników i ryzyka próbkowania.

Po zbadaniu poszczególnych pozycji próbki następuje:

- analiza jakościowa błędów wykrytych w próbce,

- analiza ilościowa ujawnionych błędów na cały zbiór,

- ocena ryzyka próbkowania [17].

Aby przeprowadzić analizę jakościową audytor określa, czy kwestionowane przez niego pozycje są faktycznie błędne. Każdy błąd lub odchylenie powinno być poddane dogłębnej analizie ze względu na rodzaj oraz jego przyczynę. Analiza jakościowa znalezionych błędów to projekcja wyników badania próbki na cały zbiór.

Ostatnim krokiem w próbkowaniu metodami z pogranicza statystyki jest określenie ryzyka próbkowania. Celem tej czynności jest określenie czy błędy zbioru przekroczyły, określony na początku przez biegłego rewidenta, błąd dopuszczalny. Dla sformułowania wniosku o tym, czy błędy zbioru przekroczyły błąd dopuszczalny czy nie, porównuje się błąd ustalony w wyniku analizy ilościowej z błędem dopuszczalnym, a następnie z wynikami innych badań.

Zastosowanie odpowiedniej metody wyboru próby do przeprowadzenia badań wyrywkowych pozwala na osiągnięcie celów badania sprawozdania finansowego bez przeprowadzania szczegółowych badań wszystkich jego składowych. Jak wykazano powyżej zasady doboru próby determinują przebieg badania sprawozdania finansowego i kształtują jego ostateczne wyniki.

[1] Por. J. Marzec, Badanie Sprawozdań Finansowych, Polskie Towarzystwo Ekonomiczne, Warszawa 2002, s. 123.

[2] Por. K. Owczarek, Próbkowanie metodami z pogranicza statystyki, Zeszyt Specjalny Rachunkowości, Warszawa 1998, s.40.

[3] Por. Biuletyn Krajowej Izby Biegłych Rewidentów nr 61, Krajowa Izba Biegłych Rewidentów, Warszawa 2005, s. 47.

[4] Por. Z. Fedak, Badanie rocznych sprawozdań finansowych przedsiębiorstw w krajach

o gospodarce rynkowej, Stowarzyszenie Księgowych w Polsce, Warszawa 1992, s. 79.

[5] Por. K. Owczarek, Badania wiarygodności w Metody i technika badania sprawozdań finansowych, Z. Fedak, wyd. cyt., s. 216.

[6] Por. Ibidem, s. 216.

[7] Por. Rewizja sprawozdań finansowych, pod red. D. Krzywdy, wyd. cyt., s. 241.

[8] Por. Ibidem, s. 243.

[9] Por. Z. Fedak, Badanie rocznych sprawozdań finansowych przedsiębiorstw w krajach o gospodarce rynkowej, wyd. cyt., s. 74.

[10] Por. Ibidem, s. 237.

[11] Por. A. Hołda, J. Pociecha, Rewizja finansowa, wyd. cyt., s. 98.

[12] Pro. Ibidem, s. 110.

[13] Por. Ibidem, s.115.

[14] Por. K. Owczarek, Próbkowanie metodami z pogranicza statystyki, Rachunkowość – Zeszyt specjalny/1998, s. 41.

[15] Por. K. Owczarek, Próbkowanie pozastatystyczne, Rachunkowość nr 9/1997, s. 438.

[16] Por. K. Owczarek, Jakie metody próbkowania stosować do badania rocznych sprawozdań finansowych, Rachunkowość nr 9/1999, s. 541.

[17] Por. K. Owczarek, Próbkowanie metodami z pogranicza statystyki, wyd. cyt., s. 52.