Audytor ma bardzo często do czynienia z dużymi zbiorami danych. W związku z tym zbadanie wszystkich elementów populacji jest często niemożliwe. Dlatego duże znaczenie dla przebiegu zadania audytowego mają badania wyrywkowe, które pozwalają zaoszczędzić czas i jednocześnie podjąć z wystarczającą pewnością decyzje w zakresie poprawności badanego obszaru. Powszechnie uważa się, że nawet przeprowadzenie badania audytowego metodą pełnego przeglądu nie daje 100% pewności braku popełnienia istotnych błędów przez audytora. Dlatego tak istotnego znaczenia nabierają w praktyce tzw. badania wyrywkowe. Zadaniem tego typu badań jest możliwość wyciągnięcia wniosków o całej badanej zbiorowości na podstawie analizy wybranej próby.

Istotą badań wyrywkowych jest ich podział na tendencyjny (celowy) dobór próby oraz losowy dobór próby.

Celowy dobór próby można określić także mianem doboru subiektywnego, ponieważ wybór jednostek do badania odbywa się w oparciu o doświadczenie zawodowe, dotychczasowe wyniki przeprowadzonych zadań audytowych i inne osobiste doświadczenia audytora.

Do cech charakterystycznych, które mają wpływ na wybór tendencyjnego doboru próby zaliczamy:

- Możliwość wystąpienia w badanej populacji elementów obciążonych większym prawdopodobieństwem wystąpienia błędu niż w przypadku pozostałych elementów. Z reguły tego typu elementy identyfikuje się w ramach wstępnych analiz badanego obszaru czy zagadnienia, analizy systemu rachunkowości i kontroli wewnętrznej lub testów zgodności. Jako klasyczne elementy poddawane badaniu z uwagi na podwyższone ryzyko należy wskazać: obrót gotówkowy, gospodarkę zapasami, obszar rozliczeń z klientami, windykację należności, operacje w księgach rachunkowych przeprowadzone inaczej, niż wskazuje polityka rachunkowości, księgowania wykonywane krótko przed zamknięciem okresów sprawozdawczych lub krótko po zamknięciu. Badaniu powinny podlegać także elementy, które w ramach innych kontroli lub wcześniejszych audytów zostały zakwestionowane pod względem wiarygodności.

- Wybór do badania elementów, których wartość przekracza określoną kwotę graniczną. Z reguły wartość takiej kwoty ustala się na poziomie zgodnym z zasadą istotności dla danego podmiotu. W takim przypadku pozycje o wartości równej lub wyższej niż poziom istotności uważa się za elementy kluczowe. Praktyka wskazuje, że często wykorzystuje się „zasadę 80/20”, zgodnie z którą w ujęciu statystycznym 80% badanych elementów jest związanych z 20% zasobów. Należy jednak zwrócić w tym miejscu uwagę, że jak wszelkie uogólnienia, mają one charakter statystyczny co oznacza, że mogą być sprzeczne z pojedynczymi obserwacjami.

- Wybór do badań operacji nietypowych. Przykładowo mogą to być pozycje nie wykazujące od dłuższego czasu żadnych obrotów, salda zerowe, salda o znaku przeciwnym niż zazwyczaj, salda o wysokości znacznie odbiegającej od wartości prognozowanej. Mimo, że identyfikacja tego typu zdarzeń jest trudna, to warto dokonać przeglądu analitycznego w celu ustalenia nietypowych operacji.

Należy podkreślić, że wynik próby celowej odnosi się jedynie do elementów próbki. Nie praktykuje się przenoszenia wyników badania na pozostałe, niebadane elementy populacji. Pozostałą zbiorowość bada się najczęściej za pomocą próbkowania audytowego.

Warto podkreślić jeszcze raz, że wybór celowy nie zastępuje próbkowania audytowego i na odwrót. Metody te powinny wzajemnie się uzupełniać.

Próbkowanie audytowe to metoda polegająca na stosowaniu określonych procedur audytowych do mniej niż 100% badanej zbiorowości w celu wskazania i oszacowania cech charakterystycznych dla wybranych elementów, co w konsekwencji daje możliwość sformułowania ogólnych wniosków dotyczących całej zbiorowości.

Próbkowanie audytowe przebiega z reguły wg określonej procedury. Proces rozpoczyna określenie niezbędnej wielkości próbki, losowanie próbki, badanie elementów wylosowanych i w końcu kończy się na uogólnieniu otrzymanych wyników (ekstrapolacji) z próbki na całą zbiorowość.

W próbkowaniu audytowym wykorzystuje się dział statystyki matematycznej jakim jest metoda reprezentacyjna. Polega ona na wyborze próbki z populacji skończonej oraz metod estymacji (szacowania). Estymacja pozwala na uogólnianie wyników badania próby losowej na nieznaną postać i parametry rozkładu zmiennej losowej całej populacji oraz pozwala szacować błędy wynikające z tego uogólnienia. Należy podkreślić, że w tej metodzie wymagane jest stosowanie próbki, która z przyjętą dokładnością opisuje strukturę populacji.

W literaturze przedmiotu, ale także w praktyce wyróżnia się dwie podstawowe metody próbkowania audytowego.

Pierwszą metodą jest próbkowanie statystyczne. Do cech charakterystycznych tej metody należy: określenie wielkości próbki odbywa się zgodnie z zasadami statystyki matematycznej, znane jest prawdopodobieństwo wyboru elementów do próbki, wyniki audytu są poddane ocenie metodami matematycznymi.

Przy zastosowaniu metod statystycznych możliwe jest uzyskanie reprezentatywnej próby, na podstawie której można wysuwać wnioski z określonym poziomem ufności, które powinny odpowiadać wynikom, jakie uzyskalibyśmy badając całą populację. Wśród metod statystycznych można dokonać podziału:

- ze względu na wielkość próby – próba o stałej wielkości i dobór sekwencyjny,

- ze względu na organizację badania – losowanie jednostopniowe i dwustopniowe (polega na doborze próby w jednym lub kilku krokach, przy czym populację dla danego kroku stanowią elementy wybrane w poprzednim etapie),

- ze względu na technikę losowania – losowanie proste (polega na losowym wyborze elementów z populacji, przy założeniu, że każdy z elementów ma taką samą szansę wylosowania), systematyczne (pierwszy element dobiera się losowo, a każdy kolejny z zachowaniem jednakowego odstępu w stosunku do poprzedniego) i warstwowe (polega na podziale populacji na grupy o podobnej charakterystyce, a następnie losowaniu elementów z każdej z grup).

Poniższe zestawienie prezentuje wady i zalety próbkowania statystycznego.

|

Zalety metod statystycznych |

Wady metod statystycznych |

|

1. Możliwość obiektywnego uogólnienia wyników z badania próbki na całą populację przy określeniu stopnia ryzyka. 2. Optymalizowanie wielkości próby. 3. Potrzeba dokładnego planowania badań. 4. Wiarygodne potwierdzenie prawidłowości badania. |

1. Skomplikowana metoda określenia niezbędnej liczebności próbki. 2. Potrzeba wygenerowania liczb losowych. 3. Skomplikowany matematycznie sposób oceny wyników audytu. |

Drugi sposób to próbkowanie metodami quasi-statystycznymi. W tym przypadku również wykorzystuje się metody matematyczne. Stosuje się jednak o wiele prostszy sposób ustalania próbki oraz oceny otrzymanych wyników badań. Najczęściej w metodach quasi-statystycznych próbkę ustala się w odpowiedniej proporcji do wartości badanej zbiorowości, istotności cząstkowej przy zastosowaniu współczynników prawdopodobieństwa, które określają ryzyko badania.

Wybór próbki w tego rodzaju metodzie następuje wg zasady „na chybił trafił” lub wykorzystując odpowiednie sposoby losowań. Odniesienie wykrytych błędów do całej populacji następuje w proporcji wartości badanej zbiorowości do wartości próbki lub liczebności zbioru do liczebności próbki. W związku z zastosowanymi uproszczeniami, aby uzyskać pożądaną wiarygodność wyników audytu należy przyjąć większą liczebność próbki niż w metodach statystycznych.

Wybór pomiędzy metodami statystycznymi i metodami quasi-statystycznymi zależy na ogół od doświadczenia audytora oraz jego profesjonalnego osądu. Wybór powinien być uzależniony od kilku istotnych kwestii:

- jeżeli zadanie audytowe wymaga dużej precyzji wyników badania niezbędne jest użycie metody statystycznej;

- w sposób zdroworozsądkowy należy rozważyć, czy czasochłonne metody statystyczne są niezbędne do osiągnięcia celu;

- im większa jest zbiorowość przewidziana do badania, tym bardziej należy się skłaniać do metod statystycznych;

- posiadane zasoby sprzętu i odpowiedniego oprogramowania komputerowego powinny skłaniać do wykorzystywania metod statystycznych;

- jeżeli ryzyko próbkowania jest wysokie, to badanie wiarygodności skupia się przede wszystkim na przeglądzie analitycznym, można wtedy skorzystać z mniej czasochłonnych metod quasi-statystycznych w celu uzupełnienia procesu dowodzenia, w przypadku niskiego ryzyka próbkowania należy stosować metody statystyczne z uwagi na fakt, że pozwalają dostarczyć bardziej wiarygodne dowody.

Próbkowanie audytowe zgodności

W swojej pracy audytor wykorzystuje próbkowanie do wykonywania testów zgodności oraz testów wiarygodności.

Wykonując testy zgodności audytorzy sięgają przede wszystkim po metody statystyczne. Wynika to z ich prostoty i możliwości uzyskania wiarygodnych rezultatów badania. Do metod próbkowania zgodności zalicza się: próbkowanie wg atrybutów oraz metodę akceptacji wyników próbki.

Próbkowanie według atrybutów polega na badaniu prawidłowości występowania wybranych cech charakterystycznych w pozycjach zbiorowości przewidzianych do analizy. Atrybutem w tym przypadku staje się ważna cecha lub pewna właściwość badanej procedury (przykładowo: poszczególne elementy kontroli formalno-rachunkowej faktur, elementy procedury windykacyjnej itd.). W tego typu badaniu weryfikuje się, czy dany element posiada wymagany atrybut.

Zazwyczaj stawia się dwie tezy. Po pierwsze, że liczba wykrytych niezgodności (błędów) w procedurze nie przekracza poziomu, który został uznany za dopuszczalny (np. przez zarząd lub kierownictwo). Po drugie, że liczba wykrytych niezgodności (błędów) w procedurze przekracza poziom, który został uznany za dopuszczalny. Kryterium przyjęcia odpowiedniej hipotezy wynika z liczby wykrytych błędów. Na tej podstawie: potwierdza się ustalony szacunkowo poziom ryzyka lub poszerza się zakres badania, ewentualnie rezygnuje się z ustalonego szacunkowo poziomu ryzyka.

Wykorzystywanie tej metody do testów zgodności w procedurach operacyjnych pozwala ocenić, czy badana procedura działa poprawnie czy nie. Metodę wykorzystuje się do istotnych dla organizacji procedur.

Metoda akceptacji wyników próbki stanowi pewną odmianę próbkowania wg atrybutów. W tym sposobie audytor dokonuje estymacji błędu, jakim obarczona jest badana procedura. Jest to mniej pracochłonne, ale dość ryzykowne. Wynika to z faktu, że wnioskowanie odbywa się na podstawie jednej próbki ustalonej przez audytora subiektywnie. W związku z tym metodę tą wykorzystuje się do badań uznawanych za mniej istotne w organizacji.

Próbkowanie audytowe wiarygodności

W próbkowaniu wiarygodności można wykorzystać metody statystyczne oraz quasi-statystyczne. Do metod statystycznych najczęściej używanych przez audytorów zaliczyć należy próbkowanie wg jednostek pieniężnych oraz próbkowanie wg zmiennych.

Próbkowanie wg jednostek monetarnych (określane skrótem MUS - ang. Monetary Unit Sampling) funkcjonuje w oparciu o teorię próbkowania wg atrybutów. Główna różnica to wyrażenie wyniku badania w jednostkach pieniężnych. Próbkowanie tego typu przeprowadza się poprzez podział całej zbiorowości na określone zbiory jednostek pieniężnych. Są to tzw. przedziały testowe. Z każdego przedziału wybiera się jednostkę logiczną. Przyjmuje się, że prawdopodobieństwo wyboru do próbki jest proporcjonalne do wartości elementu zbioru.

Dzięki tej metodzie można wydatnie zmniejszyć liczebność próby, ale tylko w przypadku, kiedy przewiduje się, że w próbce wystąpi niewielka liczba błędów. Metoda ta pozwala także na losowy wybór pozycji o wysokiej wartości.

Logiczne jest, że nie stosuje się jej w sytuacji, kiedy spodziewamy się wykrycia w próbce dużej liczby błędów oraz w przypadku, kiedy badanie ma dotyczyć przede wszystkim kwot o małej wartości.

Natomiast próbkowanie wg zmiennych obejmuje szereg metod próbkowania, z czego za najistotniejsze należy wymienić:

- Próbkowanie metodą „średnio na jednostkę” – wylosowując próbkę dokonuje się estymacji przedziałowej wartości weryfikowanego salda i sprawdza się, czy wartość ta znajduje się w oszacowanym przedziale. Jeżeli tak, można je uznać za poprawne. Jeżeli nie, konieczne jest zastosowanie innej techniki w celu oszacowania wartości nieprawidłowości występujących na badanym koncie.

- Badanie wg hipotezy audytora – to metoda polegające na weryfikacji hipotezy statystycznej, gdzie parametrem do zweryfikowania jest wartość badanego zbioru. Stawia się w tym przypadku hipotezę, że saldo jest wykazane w prawidłowej wysokości.

- Metoda szacowania różnicy lub proporcji – także polega na weryfikacji hipotezy statystycznej, gdzie parametrem weryfikowanym jest wartość błędów występujących w danym zbiorze. Stawia się tu hipotezę, że wartość błędów występujących w badanym saldzie jest nieistotna.

Stosując wyżej wymienione metody próbkowania wg zmiennych audytor powinien posiadać dużą wiedzę z zakresu statystyki. Metody te stosuje się w określonych sytuacjach, kiedy spełnione są następujące warunki: po pierwsze badana zbiorowość musi być jednorodna, po drugie trzeba mieć do czynienia z normalnością rozkładu wartości analizowanego zbioru.

Z praktyki wiadomo, że możliwość spełnienia tych warunków jest bardzo rzadko spotykana. Audytor ma najczęściej do czynienia z dużą różnorodnością badanych populacji pod względem wartości, które z reguły posiadają rozkład asymptotyczny. Dlatego możliwość wykorzystania metod próbkowania wg zmiennych jest problematyczna. Efektem byłaby próbka o dużej liczebności, prawdopodobnie przekraczającej wielkość badanej populacji. Z tego powodu opisane metody znajdują zastosowanie bardzo rzadko. Zdarza się zastosować jedynie metodę szacowania różnicy lub proporcji, ponieważ opiera się ona o założenie jednorodności absolutnej lub względnej wartości błędów wykrytych w próbce. Zatem można ją stosować wtedy, gdy nie możemy użyć metody MUS.

Proces próbkowania audytowego

W dużej ogólności można w procesie próbkowania audytowego wyróżnić cztery główne etapy:

- Planowanie próby.

Pierwszy etap w planowaniu to oczywiście jak najdokładniejsze określenie próby. Istotne jest, aby w przypadku stosowania prób statystycznych, populacja była jednorodna. Oznacza to konieczność wyodrębnienia populacji zbudowanej z podobnych elementów zbieżnych w swojej charakterystyce, generowane z podobnych systemów, dzięki czemu można założyć z dużym prawdopodobieństwem, że wystąpią podobne ryzyka i błędy.

Równie ważne w tym etapie jest określenie rodzaju jednostki poddawanej analizie. Może to być jednostka pieniężna, transakcja, saldo konta itd.

Należy także zwrócić uwagę na wyraźne określenie przez audytora celu, jaki ma zostać osiągnięty przez zbadanie próby. Na etapie planowania należy także ustalić wielkość próby. Ogólna zasada mówi, że większa próba będzie zawsze bardziej reprezentatywna dla populacji niż mniejsza próba. Oczywiście, jeżeli dany obszar ocenia się jako mało istotny, to audytor może zaakceptować wyższy stopień ryzyka próbkowania. Ten obszar zostanie szczegółowo opisany w następnej części materiału.

- Wybór jednostek do zbadania.

Procedura wyboru elementów do badania wymaga regularnych ocen, czy wybrana próba jest wystarczająco reprezentatywna dla danej populacji. Ten element procesu jest istotny w przypadku, kiedy pobiera się próbę niestatystyczną, a przede wszystkim wtedy, gdy wybór nie jest losowy. Warto pamiętać na tym etapie o możliwości wystąpienie ryzyka pominięcia jakiejś części badanej zbiorowości. Jako standardowy przykład w literaturze podaje się konieczność przeprowadzenia i udokumentowania uzgodnień pomiędzy plikiem używanym do pobierania próby, a zbiorowością zapisaną w księgach badanej jednostki, w przypadku prowadzenia audytów w środowiskach skomputeryzowanych.

- Badanie.

W takim stopniu, jak jest to tylko możliwe, badanie populacji należy przeprowadzić zgodnie z wcześniej ustalonym przebiegiem działań. W przypadku, kiedy okazuje się to niemożliwe, niezbędne jest wdrożenie procedur w celu uzyskania równoważnych dowodów dla wybranych pozycji czy jednostek. Audytor powinien także brać pod uwagę moment, w którym chce przeprowadzić badanie. Ma to znaczenie szczególnie w przypadku badań systemów kontroli, gdzie ocenia się, czy dany system funkcjonował skutecznie w określonym przedziale czasowym.

- Ocena wyników.

Podczas oceny wyników audytor bardzo często spotyka się z występującymi błędami lub odchyleniami od normy. Niezbędne jest w takich przypadkach rozważenie ich charakteru i przyczyn. Taka analiza pozwala audytorowi ocenić potencjalny wpływ błędów lub odchyleń na badaną zbiorowość, poszczególne pozycje czy jednostki oraz na całe zadanie. Po ocenie błędów lub odstępstw od normy występujących w próbie, audytor powinien oszacować najbardziej prawdopodobny błąd lub poziom odstępstwa w całej badanej zbiorowości. Dokonuje się tego poprzez ekstrapolację.

Kolejny krok to wbudowanie do ekstrapolacji tolerancji dla ryzyka próbkowania. Ten szacunek tzw. górnego błędu lub poziomu odstępstwa porównuje się z reguły z maksymalnym błędem lub poziomem odstępstwa, który może być tolerowany dla danego zadania audytowego. Zgodnie ze standardami, jeżeli oszacowany łączny błąd lub poziom odstępstwa jest wyższy niż poziom tolerowany, audytor powinien zwrócić się do audytowanej jednostki o zbadanie ustalonych błędów oraz możliwości pojawienia się w kolejnych okresach. Prowadzi to do szybkiego korygowania wykrytych błędów. Może także przeprowadzić dalsze badania zmniejszając ryzyko próbkowania, czyli tolerancji, którą włącza się do oceny wyników. Dobrym rozwiązaniem jest także zastosowanie alternatywnych procedur kontrolnych, tak aby uzyskać dodatkową pewność.

Wnioski wynikające z badania próby razem z wynikami z zastosowanych innych procedur audytowych umożliwiają audytorowi wypracowanie opinii na temat badanego obszaru.

- Dokumentacja

Audytor w trakcie realizacji całego procesu pobierania próby może dojść do wielu wniosków. Muszą one zostać precyzyjnie udokumentowane. Pozwoli to na analizę toku prowadzonego przez audytora wnioskowania, ale umożliwi także ewentualny proces kontroli.

Pomimo, że powyżej opisany proces jest wykorzystywany najczęściej do pobierania próby w kontrolach finansowych, to warto stosować go także w różnego rodzaju zadaniach audytowych, także w audytach operacyjnych. Metodyka ta ma charakter uniwersalny i ze względu na wiarygodny charakter uzyskanych wniosków można polecić jej stosowanie.

Określenie wielkości próby

Jedną z istotnych faz procesu próbkowania audytowego jest określenie wielkości próbki. Jest to etap, który umożliwia osiągnięcie celu badania. Określenie liczebności próbki zależy od wielu zmiennych: ryzyka próbkowania, dopuszczalnego błędu, spodziewanych błędów, rozwarstwienia zbiorowości, liczebności badanego zbioru oraz odchylenia standardowego błędów.

Ryzyko próbkowania audytowego (Rpa) to ryzyko, że audytor na podstawie analizy próbki może wyciągnąć wnioski, które będą się różnić od wniosków wyciągniętych na podstawie badania całej populacji.

Ryzyko próbkowania niesie możliwość zaistnienia w analizie audytowej dwóch rodzajów błędnych wniosków:

- Przy wykonywaniu testów kontroli, że kontrole są skuteczniejsze niż faktycznie to ma miejsce, natomiast w przypadku badań szczegółowych, że zniekształcenie nie występuje, podczas gdy taki fakt ma miejsce. Audytor musi szczególnie zwracać uwagę na tego typu błąd wnioskowania, ponieważ ma to wpływ na skuteczność prowadzonego audytu, wyrażenie nieodpowiedniej opinii, czy wydanie nieuzasadnionych rekomendacji.

- Przy wykonywaniu testów kontroli, że kontrola jest mniej skuteczna niż faktycznie ma to miejsce, przy badaniach szczegółowych, że istotne zniekształcenie istnieje, podczas gdy nic takiego nie występuje. Ten błędny wniosek wpływa przede wszystkim na efektywność badania, z uwagi na konieczność prowadzenia dodatkowych działań, aby ustalić zakres nieprawidłowości pierwotnych wniosków.

Jak wynika z praktyki, do testów kontroli poziom ryzyka próbkowania audytowego (Rpa) określa się umownie uwzględniając planowany stopień zaufania do kontroli wewnętrznej. Najczęściej stosowana jest trójstopniowa skala oceny Rpa:

- Znaczny stopień zaufania do kontroli wewnętrznej – Rpa wynosi 2,5%.

- Średni stopień zaufania do kontroli wewnętrznej – Rpa wynosi 5%.

- Mały stopień zaufania do kontroli wewnętrznej – Rpa wynosi 10%.

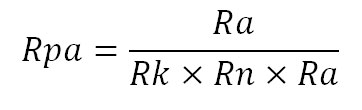

Natomiast przy testach zgodności procedur operacyjnych i testach wiarygodności ryzyko próbkowania audytowego (Rpa) określa się wzorem:

gdzie:

Ra – ryzyko audytu,

Rk – ryzyko kontroli,

Rn – ryzyko nieodłączne (nazywane także wewnętrznym),

Ra – ryzyko analityczne.

Ryzyko audytu z reguły określa się na poziomie od 1% do 5%, przy czym poziom pięciu procent z reguły odnosi się do badania sprawozdań finansowych.

Błąd dopuszczalny (tzw. precyzja) to błąd maksymalny występujący w badanej populacji, jaki może zostać zaakceptowany przez audytora. Liczebność próbki może być mniejsza, im przyjęty błąd dopuszczalny jest większy.

Przy testach kontroli za błąd maksymalny należy uznać maksymalny wskaźnik odchyleń od przewidywanej procedury kontroli, akceptowalny bez zmian pokładanego zaufania do analizowanego obszaru kontroli wewnętrznej.

Przy testach zgodności procedur operacyjnych za błąd dopuszczalny należy uznać maksymalny wskaźnik liczby błędów, który przyjmuje audytor, występujący w weryfikowanej procedurze operacyjnej.

Przy wykonywaniu testów wiarygodności błąd dopuszczalny uzależnia się od poziomu istotności cząstkowej (tzw. czynnika wrażliwości). Poziom istotności cząstkowej to maksymalna wartość błędów, którymi może zostać obciążona badana populacja, w takim stopniu, że audytor może przyjąć, iż wykazana wartość badanej populacji nie różni się w sposób istotny od wartości rzeczywistej. Wartość czynnika wrażliwości jest ściśle powiązana z poziomem istotności ogólnej. Definiuje się ją jako dopuszczalny błąd na poziomie całego zadania audytowego.

Poziom dopuszczalnego błędu audytor określa na podstawie swojego profesjonalnego osądu. Niemniej warto w praktyce skorzystać z różnego typu wskazówek, tabel, opracowań pomagających podjąć odpowiednią decyzję, w zależności czy audytor przykładowo chce powiązać poziom błędu dopuszczalnego z wartością populacji będącej przedmiotem badania czy na przykład z planowanym stopniem zaufania do kontroli wewnętrznej.

W audycie zewnętrznym istotność ogólną ustala się z reguły korzystając z wytycznych Krajowego standardu rewizji finansowej nr 1 (Ogólne zasady badania sprawozdań finansowych). Wymienione wytyczne zakładają, że w zakres badania wchodzi ustalenie istotności, która powinna określić granice, dla których wykryte błędy mogą bez wpływu na jakość sprawozdania finansowego i prawidłowość sporządzania ksiąg rachunkowych nie być korygowane. Zakładając przy tym, że brak korekt nie wprowadzi w błąd analizujących sprawozdanie finansowanie, czy w rażący sposób nie naruszy ustawy o rachunkowości. Istotność może wyrażać różne cechy ilościowe czy jakościowe. Określenie istotności wymagane jest nie tylko dla sprawozdania finansowego, ale także na przykład dla poszczególnych sald czy grup operacji gospodarczych. Ustalenie istotności wpływa na właściwy dobór w danych okolicznościach odpowiedniego rodzaju, zakresu i terminów badań. Jest to związane z faktem, że istotność jest odwrotnie proporcjonalnie do poziomu ryzyka badania oraz oceny wagi ustalonych w badaniu uchybień, co wiąże się z całościową analizą sprawozdania finansowego.

Z reguły istotność w audycie zewnętrznym ustala się na podstawie: zysku brutto, przychodów ze sprzedaży, aktywów ogółem i aktywów netto. Jeżeli wynik finansowy jest ustabilizowany, to warto za podstawę ustalenia istotności wziąć pod uwagę zysk brutto. W przypadku, gdy zyski są niestabilne lub w ogóle ich brak, należy wykorzystać pozycję „przychody ze sprzedaży”. Kiedy mamy do czynienia z dużym ryzykiem niewypłacalności przedsiębiorstwa, istotność ustalamy na podstawie aktywów netto. Przykładowo zaleca się obliczenie średniej z dwóch wybranych podstaw obliczania. Wartość (kwotę) istotności wylicza się na podstawie:

- 5 – 10% zysku brutto,

- 0,5 – 1% przychodów ze sprzedaży,

- 1 – 2% aktywów ogółem,

- 2 – 5% aktywów netto.

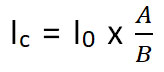

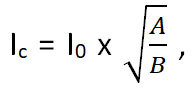

Do wyliczenia istotności cząstkowej wykorzystuje się następujące wzory:

gdzie Ic – istotność cząstkowa, I0 – istotność ogólna, w – współczynnik przyjmujący wartość od 0,1 do 1,0 ustalany przez audytora według profesjonalnego osądu;

gdzie Ic – istotność cząstkowa, I0 – istotność ogólna, w – współczynnik przyjmujący wartość od 0,1 do 1,0 ustalany przez audytora według profesjonalnego osądu; gdzie A to wartość weryfikowanego zbioru, B to wartość zbioru będącego podstawą ustalenia istotności ogólnej (suma bilansowa lub przychody ze sprzedaży);

gdzie A to wartość weryfikowanego zbioru, B to wartość zbioru będącego podstawą ustalenia istotności ogólnej (suma bilansowa lub przychody ze sprzedaży); gdzie A to wartość weryfikowanego zbioru, B to wartość zbioru będącego podstawą ustalenia istotności ogólnej (suma bilansowa lub przychody ze sprzedaży).

gdzie A to wartość weryfikowanego zbioru, B to wartość zbioru będącego podstawą ustalenia istotności ogólnej (suma bilansowa lub przychody ze sprzedaży).

Oczekiwane wystąpienie błędu jest to przewidywana przez audytora wielkość nieprawidłowości w próbie. Określając oczekiwane wystąpienie błędu należy zwrócić uwagę na: błędy ustalone we wcześniejszych kontrolach i audytach, zmiany, jakie zaszły w zasadach rachunkowości i innych przepisach prawnych, wdrożenia nowego oprogramowania, inne dowody uzyskane z badania innych procedur. Zasada, którą należy się kierować powinna wynikać z faktu, że jeżeli oczekujemy większego wystąpienia błędu, to liczebność próbki powinna być większa.

Przed wyznaczeniem liczebności próby należy rozważyć ewentualne rozwarstwienie analizowanej populacji. Rozwarstwienie to podział zbiorowości na podzbiory, które będą stanowić grupę jednostek o podobnej/podobnych cechach charakterystycznych. Tego typu warstwy muszą być w sposób jednoznaczny zdefiniowane. Każda jednostka może należeć tylko do jednej warstwy. Rozwarstwienie jest zasadne tylko w przypadku, kiedy badana populacja jest znacznie zróżnicowana. Dzięki temu audytor może zwrócić uwagę na pozycje, które potencjalnie mogą zawierać większy błąd. Może to ewentualnie pozwolić na zmniejszenie próbki.

Warto w pracy audytora, poza profesjonalnym osądem, wykorzystywać w zakresie wyżej omawianej problematyki Międzynarodowy Standard Rewizji Finansowej 530 - Badanie Wyrywkowe (Próbkowanie): Załącznik 2 - Przykłady czynników wpływających na wielkość próbki w przypadku testów kontroli, Załącznik 3 - Przykłady czynników wpływających na wielkość próbki w przypadku badań szczegółowych oraz Załącznik 4 - Metody wyboru próbki, które stanowią istotne i pomocne kompendium wiedzy.

Literatura:

- Międzynarodowy Standard Rewizji Finansowej 530 - Badanie Wyrywkowe (Próbkowanie).

- Karliński W., Dobór próby w audycie, Instytut Rachunkowości i Podatków, Warszawa 2005.

- Europejskie Wytyczne stosowania standardów kontroli INTOSAI, NIK, Warszawa 2002.

- Strąk T., Wyrywkowe badania w audycie wewnętrznym, Economicus, Szczecin 2005.

- Krajowy standard rewizji finansowej nr 1 Ogólne zasady badania sprawozdań finansowych, KRBR, Warszawa 2010.

- Wytyczne w sprawie standardów kontroli wewnętrznej w sektorze publicznym INTOSAI GOV 9100, NIK, Warszawa 2011.

- Metodyka doboru próby do kontroli, NIK, Warszawa 2002.

- Fedak Z., Rewizja rocznych sprawozdań finansowych, SKwP, Warszawa 1996.