WPROWADZENIE

Zasoby ludzkie są podstawowym elementem funkcjonowania większości jednostek gospodarczych. Jedynie nieliczne podmioty prowadzące działalność nie zatrudniają pracowników, ale i tak ich funkcjonowanie jest wtedy ściśle uzależnione od innych jednostek dysponujących odpowiednim kapitałem ludzkim, czyli mówiąc wprost pracownikami. Obszarem działalności jednostki, który określa i reguluje wzajemne relacje pomiędzy pracodawcą a zatrudnionymi są kadry i płace. Znacząca rola pracowników w funkcjonowaniu każdej jednostki gospodarczej powoduje, że koszty wynagrodzeń i ubezpieczeń społecznych oraz innych świadczeń osobowych są zazwyczaj istotnym elementem wpływającym na globalną wartość kosztów w danym okresie, a co się z tym wiąże, bezpośrednio na wyniki finansowe jednostki. Dodatkowo należy zauważyć, że we współczesnych gospodarkach rynkowych przepisy regulujące relacje pomiędzy pracodawcami i zatrudnionymi zwracają szczególną uwagę na prawa pracowników. Ich nieprzestrzeganie może narazić podmiot gospodarczy na straty wynikające z ustawowych kar, grzywien lub też bezpośrednio roszczeń ze strony pracowników. Można więc jednoznacznie stwierdzić, że właściwa kontrola oraz konieczność spełnienia wszystkich wymogów formalnych i ustawowych związanych z zatrudnianiem pracowników jest istotnym elementem prowadzenia działalności gospodarczej zarówno dla osób zarządzających podmiotem, jak również dla służb finansowych.

ANALIZA SYSTEMU KONTROLI WEWNĘTRZNEJ W OBSZARZE WYNAGRODZEŃ

System kontroli wewnętrznej powinien zostać wprowadzony w każdej jednostce w najistotniejszych obszarach jej funkcjonowania stosownie do rozmiarów prowadzonej działalności. Podstawowym zadaniem systemu kontroli wewnętrznej jest ustalenie ogólnych zasad kontroli poszczególnych procesów, nadzór nad ich przestrzeganiem, a w konsekwencji szybkie wykrywanie oraz weryfikacja pojawiających się nieprawidłowości i błędów.

Audyt systemu kontroli wewnętrznej pozwala na zapoznanie się i weryfikację w praktyce funkcjonowania w jednostce schematu sprawowania kontroli nad czynnościami związanymi z obszarem wynagrodzeń, ubezpieczeń społecznych, jak również innych świadczeń dla pracowników. Umożliwia to w kolejnym kroku ustalenie słabych punktów procesu narażonych na wystąpienie nieprawidłowości lub w skrajnym przypadku na ryzyko wystąpienia celowych działań na szkodę jednostki lub też działań niezgodnych z prawem.

Podstawowymi celami audytu kontroli wewnętrznej w obszarze wynagrodzeń są:

- pozyskanie szczegółowych informacji na temat funkcjonujących w spółce procedur w zakresie zatrudniania i wynagrodzeń (podpisywanie umów o pracę, naliczanie, księgowanie i wypłata wynagrodzeń),

- ograniczenie zakresu szczegółowego analitycznego audytu wynagrodzeń i ubezpieczeń społecznych oraz innych świadczeń w związku z możliwością potwierdzenia, że stosowane w jednostce metody kontroli wewnętrznej procesów ograniczają istotnie ryzyko wystąpienia nieprawidłowości,

- możliwość zidentyfikowania ewentualnych słabych punktów w zakresie kontroli wewnętrznej w obszarze wynagrodzeń i wskazanie ich kierownictwu jednostki.

KROK 1

Podstawowym i pierwszym krokiem audytu systemu kontroli wewnętrznej w obszarze wynagrodzeń jest zapoznanie się z ogólnymi zasadami procesu dotyczącego zatrudniania, wynagradzania i premiowania pracowników obowiązującego w danej jednostce. Z punktu widzenia audytu finansowego nie interesuje nas sam proces rekrutacji. Nasza analiza zaczyna się dopiero w momencie podjęcia przez jednostkę decyzji o zatrudnieniu danego kandydata.

W celu opisania i udokumentowania procesu kontroli wewnętrznej należy zwrócić uwagę na następujące zagadnienia, które możemy podzielić na kilka etapów:

Etap 1 – Informacje ogólne

- Czy jednostka posiada regulamin pracy? – zgodnie z art. 104 § 1 Kodeksu pracy pracodawca zatrudniający co najmniej 50 pracowników powinien posiadać regulamin pracy. Celem regulaminu pracy jest ustalenie organizacji i porządku w procesie pracy oraz związanych z tym praw i obowiązków pracodawcy i pracowników.

- Czy jednostka posiada regulamin wynagradzania? – zgodnie z art. 772 § 1 Kodeksu pracy pracodawca zatrudniający co najmniej 50 pracowników powinien posiadać regulamin wynagradzania, który powinien zawierać zasady ustalania wynagrodzenia za pracę oraz innych świadczeń związanych z zatrudnieniem jak również zasady ich przyznawania.

Posiadaniem regulaminu pracy i wynagradzania nie są objęci pracodawcy zatrudniający powyżej 20 pracowników, którzy mają podpisany układ zbiorowy pracy lub ponadzakładowy układ zbiorowy pracy, w którym uregulowane są wszystkie zagadnienia wymagane dla regulaminu pracy i regulaminu wynagradzania. Zapoznanie się z ww. regulaminami pozwala audytorowi poznać podstawowe zasady relacji pracodawca – pracownik w danej organizacji.

Przy okazji analizy regulaminów pracy i wynagradzania warto zwrócić uwagę na to, czy przewidują one wypłatę dla pracowników nagród jubileuszowych i / lub odpraw emerytalnych. Takie zobowiązanie wobec pracowników zawarte w ww. regulaminach powoduje w jednostce konieczność przewidzenia przyszłych wydatków z tego tytułu i utworzenia na nie odpowiednio skalkulowanych rezerw w sprawozdaniu finansowym. Celem takiego postępowania jest urealnienie bieżącego wyniku jednostki w kontekście przyszłych kosztów, które jednostka będzie z pewnym prawdopodobieństwem musiała ponieść w związku z zatrudnianiem pracowników.

- W jakich terminach są wypłacane wynagrodzenia dla pracowników? Czy wszyscy pracownicy mają wypłacane wynagrodzenia w tym samym terminie? – często zdarza się, że pracownicy wynagradzani ryczałtowo (głównie pracownicy umysłowi o stałej pensji) mają płatne wynagrodzenie do końca miesiąca, którego ono dotyczy, a pracownicy wynagradzani godzinowo (w większości pracownicy fizyczni) w miesiącu następującym po miesiącu, którego ono dotyczy. Wynika to z konieczności ustalenia, zatwierdzenia i przeliczenia liczby przepracowanych godzin w miesiącu, co nie zawsze jest możliwe na bieżąco.

Ustalenie terminów wypłat wynagrodzeń jest istotne dla określenia prawidłowości rozliczania zobowiązań z tytułu ubezpieczeń społecznych przez pracodawcę. Czynnikiem decydującym o powstaniu obowiązku zapłaty przez płatnika (pracodawcę) składek na ubezpieczenia społeczne i pozostałe jest dzień wypłaty wynagrodzenia w ujęciu kasowym a nie memoriałowym. Oznacza to w praktyce, że składki ZUS od wynagrodzenia należnego za miesiąc marzec będą płatne do 15 kwietnia, jeśli wynagrodzenie zostanie wypłacone w marcu (np. 30 marca) lub do 15 maja, jeśli wynagrodzenie zostanie wypłacone w kwietniu (np. 4 kwietnia).

- Czy pracownicy mają ustalone wynagrodzenie w formie miesięcznego ryczałtu, tzn. wynagrodzenie zasadnicze jest stałe co miesiąc? Czy występują pracownicy mający ustalone w umowach wynagrodzenie godzinowe, tzn. miesięczna kwota wynagrodzenia jest ustalana jako rzeczywista liczba przepracowanych godzin pomnożona przez stawkę godzinową? – w praktyce najczęściej pierwszy rodzaj wynagrodzenia posiadają pracownicy umysłowi, a drugi fizyczni.

- W przypadku występowania stawek godzinowych, jaki jest sposób ewidencji czasu pracy (elektroniczne karty pracy, listy do podpisu w formie papierowej, inne)? Kto akceptuje i zatwierdza liczbę przepracowanych godzin? Czy kontrola w tym zakresie jest wystarczająca?

- Czy w jednostce pracownicy pracują w nadgodzinach, w nocy lub w weekendy? W jaki sposób jest ewidencjonowany ten czas pracy? Kto ze strony pracodawcy i w jaki sposób wyraża zgodę na pracę poza standardowo obowiązującymi godzinami? Czy praca w godzinach nadliczbowych, w nocy i w weekendy wynika ze specyfiki działalności jednostki, np. huta, przedsiębiorstwo komunikacyjne itp.? Również w tym przypadku należy zwrócić uwagę na osobę zatwierdzającą czas pracy i wystarczalność kontroli.

- Czy w jednostce występuje prowizyjny system wynagradzania? Jeśli tak, to w jakim zakresie? Kto i w jaki sposób nalicza wypłacane w oparciu o ten schemat wynagrodzenia?

- Czy w jednostce ma miejsce praca w warunkach szkodliwych, za które pracownicy otrzymują dodatkowe wynagrodzenie?

- Czy jednostka korzysta z pracowników zatrudnianych na umowy cywilno-prawne (umowy zlecenia, umowy o dzieło)? Jeśli tak, to w jakim zakresie? Jak wysoki jest udział kosztów z tytułu umów cywilno-prawnych w kosztach wynagrodzeń ogółem? Kto decyduje o podpisaniu takiej umowy ze strony jednostki? – znaczący udział kosztów wynikających z umów cywilno-prawnych w kosztach wynagrodzeń ogółem powinien być podstawą do dokładniejszej analizy tego rodzaju umów.

Etap 2 – Zatrudnienie pracownika

- Kto podejmuje decyzję o wyborze danego kandydata do pracy? Czy istnieje formalne udokumentowanie wyboru? – w małych organizacjach nie jest to element konieczny, ale większe jednostki mogą mieć ustalone formalne zasady rekrutacji, które powinny być przestrzegane.

- Kto podpisuje umowę o pracę z pracownikiem? Czy osoba ta jest uprawniona do reprezentowania jednostki w tym zakresie? – zakres reprezentacji jednostki można każdorazowo sprawdzić w wyciągu z Krajowego Rejestru Sądowego. W przypadku podpisania umowy przez osobę nieuprawnioną do reprezentowania podmiotu jest ona nieważna z mocy prawa.

- Kto i według jakich zasad ustala wynagrodzenie dla nowo zatrudnianego pracownika wpisane do umowy o pracę? Czy istnieją w jednostce zasady ustalania wynagrodzeń np. w formie regulaminu wynagrodzeń lub wykazu stosowanych kwot wynagrodzeń na danym stanowisku? – celem tej weryfikacji jest sprawdzenie kontroli kierownictwa każdego szczebla nad ustalanymi wynagrodzeniami pracowników.

- Czy umowa o pracę zawiera wszystkie elementy wymagane przepisami prawa? Czy jednostka posiada standardowy wzór umowy o pracę stosowany dla wszystkich pracowników? – minimalny zakres zapisów umowy o pracę jest określony w art. 29 § 1 Kodeksu pracy.

- Kto odpowiada za to, czy nowy pracownik został zgłoszony we właściwym terminie do Zakładu Ubezpieczeń Społecznych? – zgodnie z art. 36 ust. 4 ustawy z dnia 13 października 1998 o systemie ubezpieczeń społecznych zgłoszenie powinno nastąpić w ciągu 7 dni od daty powstania obowiązku ubezpieczenia, czyli dnia nawiązania stosunku pracy.

- Czy pracodawca spełnia pozostałe wymogi dotyczące zatrudniania pracownika? Czy umowa o pracę każdorazowo jest zawarta w formie pisemnej (art. 29 § 2 Kodeksu pracy) oraz czy pracownikowi są przedstawiane warunki zatrudnienia (art. 29 § 3 Kodeksu pracy)?

Etap 3 – Dodatkowe świadczenia dla pracowników

Premie:

- Czy pracownicy otrzymują premie?

- Kto decyduje o przyznaniu premii pracownikom? – należy tu uwzględnić szczebel zatrudnienia, kto inny przyznaje premie pracownikom szeregowym, a kto inny osobom zatrudnionym na stanowiskach kierowniczych.

- Jakiego rodzaju premie są przyznawane i od czego one zależą?

- Premie roczne – wypłacane najczęściej w kolejnym roku obrotowym, mogą mieć charakter tzw. „trzynastki”, czyli równowartości jednomiesięcznej pensji, mogą zostać ustalone uznaniowo przez kierownictwo lub uzależnione np. % od wyniku jednostki w poprzednim okresie.

- Premie kwartalne lub miesięczne – są przyznawane najczęściej pracownikom działu sprzedaży i zależą od osiągniętych wyników.

- Premie uznaniowe / premie w formie nagród – przyznawane nieregularnie decyzją kierownictwa w zamian za szczególną postawę pracownika.

- Czy przyznawane pracownikom premie są zgodne z regulaminem wynagradzania, uchwałami zarządu lub uchwałami Zgromadzenia Wspólników w spółkach kapitałowych?

Pozostałe świadczenia:

- Czy pracownikom przysługują oprócz wynagrodzenia w formie pieniężnej dodatkowe świadczenia z tytułu zatrudnienia w jednostce? Jakie to są świadczenia (np. pakiety medyczne, karty uprawniające do bezpłatnych zajęć sportowych i uczestnictwa w wydarzeniach kulturalnych (Benefit), wczasy „pod gruszą”, dodatkowe ubezpieczenia, bony towarowe przyznawane najczęściej z okazji świąt, uczestnictwo w kursach językowych, możliwość korzystania z samochodu służbowego do celów prywatnych, itp.).

- Na jakich zasadach są przyznawane ww. świadczenia? Czy są one uzależnione od stanowiska, stażu pracy lub innych czynników? Czy przyznanie dodatkowych świadczeń wynika z pisemnych zasad lub regulaminu?

- Czy przyznawane pracownikom dodatkowe świadczenia są dla nich w pełni lub częściowo odpłatne? – odpłatność dodatkowych świadczeń ma wpływ na sposób ich ujęcia przy naliczaniu składek na ZUS oraz opodatkowaniu dla pracownika.

- Jak są rozliczane poszczególne świadczenia do celów podatkowych oraz do celów ubezpieczeń społecznych? Czy odpowiednie świadczenia są zgodnie z obowiązującymi przepisami doliczane do przychodów pracownika i opodatkowane PIT oraz oskładkowane do ZUS? Czy nie występuje nieodpłatne świadczenie na rzecz pracownika?

Etap 4 – Naliczenie i wypłata wynagrodzeń

- Kto w jednostce zajmuje się naliczeniem wynagrodzeń oraz pozostałych świadczeń? Czy jednostka ma wyodrębniony dział kadr i płac, czy czynności te są realizowane przez dział księgowości? – zazwyczaj można przyjąć zasadę, że wyodrębniony dział kadr, który specjalizuje się w sprawach pracowniczych gwarantuje ograniczenie ryzyka wystąpienia nieprawidłowości ze względu na swoją specjalizację i doświadczenie w tym zakresie.

- Jakie jednostka stosuje oprogramowanie do naliczania wynagrodzeń oraz świadczeń społecznych? Czy moduł kadrowo-płacowy jest połączony z programem finansowo-księgowym, w którym prowadzone są księgi? Czy eksport danych następuje automatycznie, tzn. czy dane z modułu kadrowo-płacowego są transferowane bezpośrednio do systemu finansowo-księgowego i automatycznie ujmowane na właściwych kontach księgowych?

Największe bezpieczeństwo transferu danych, a co za tym idzie najmniejsze ryzyko popełnienia błędu zapewnia prowadzenie kadr i płac w przeznaczonym do tego module zintegrowanego programu finansowo-księgowego. Nieznacznie bardziej narażony na ryzyko jest automatyczny transfer danych pomiędzy różnymi programami. Jednak odpowiednio skonfigurowany i przetestowany interface gwarantuje zgodność przesyłanych i księgowanych danych. Największe ryzyko popełnienia błędu występuje w sytuacji, gdy listy płac są księgowane w programie finansowo-księgowym „ręcznie”.

- W jaki sposób są sporządzane deklaracje ZUS i jak są przesyłane do ZUS? – obecnie obowiązującym standardem jest program Płatnik oraz elektroniczna korespondencja z ZUS.

- Kto sporządza listy płac? Czy są one przez tą osobę podpisywane lub w inny sposób jednoznacznie i trwale oznaczone danymi osoby sporządzającej?

- Kto weryfikuje listy płac? Czy są one przez tą osobę podpisywane lub w inny sposób jednoznacznie i trwale oznaczone danymi osoby sprawdzającej?

- Kto akceptuje listy płac i zatwierdza do przelewów dla pracowników (zarząd, prokurent, kierownik danego działu, główna księgowa, kierownik działu kadr)? Czy są one przez tą osobę podpisywane lub w inny sposób jednoznacznie i trwale oznaczone danymi osoby akceptującej?

- Kto wprowadza i akceptuje przelewy wynagrodzeń na konta osobiste pracowników? – ten element audytu pokrywa się z audytem systemu kontroli wewnętrznej środków pieniężnych i weryfikacją uprawnień do dokonywania przelewów w imieniu jednostki.

- Czy w jednostce są wypłacane wynagrodzenia w postaci gotówki z kasy? – wypłaty środków pieniężnych w gotówce każdorazowo są narażone na większe ryzyko sprzeniewierzenia niż realizacja wypłat za pomocą przelewów bankowych.

Etap 5 – Zwolnienie / odejście pracownika

- Czy w umowie o pracę odchodzącego pracownika były zapisy nt. dodatkowego wynagrodzenia przyznanego z związku ze zwolnieniem / odejściem, np. w formie odprawy? Czy wynagrodzenie takie zostało wypłacone?

- Czy wszystkie rozrachunki z pracownikiem zostały rozliczone?

- Czy pracownik w odpowiednim czasie otrzymał świadectwo pracy i czy jednostka ma udokumentowane przekazanie świadectwa pracy (w formie podpisu przy odbiorze osobistym lub w formie potwierdzenia wysłania do pracownika pocztą)?

- Czy pracownik został prawidłowo wyrejestrowany z Zakładu Ubezpieczeń Społecznych we właściwym terminie?

Weryfikacja pełnego rozliczenia wszelkich zobowiązań wobec odchodzącego pracownika oraz spełnienia związanych z tym wymogów formalnych ma na celu ograniczenie wystąpienia w przyszłości ryzyka ewentualnych roszczeń finansowych z jego strony wobec byłego pracodawcy.

Dodatkowo istotne jest zwrócenie uwagi na to, czy pracownik nie posiadał jakichkolwiek pełnomocnictw w imieniu jednostki, które nie zostały wypowiedziane w momencie rozwiązania stosunku pracy.

Wszystkie powyższe informacje pozyskane poprzez analizę dokumentów źródłowych (regulaminy, umowy, uchwały itp.), obserwację oraz rozmowy z pracownikami i kierownictwem jednostki pozwalają uzyskać obraz zasad i procedur obwiązujących w obszarze wynagrodzeń. Efektem końcowym czynności przeprowadzonych w tym kroku powinien być opis poznanych zasad i procedur oraz syntetyczne przedstawienie stosowanych w jednostce etapów kontroli, które mogą zostać zaprezentowane w sposób tabelaryczny zgodnie z załącznikiem nr 1.

KROK 2

Kolejnym ważnym korkiem audytu systemu kontroli wewnętrznej w obszarze wynagrodzeń jest weryfikacja pozyskanych wcześniej informacji poprzez sprawdzenie, czy ustalone i przyjęte procedury, zasady i co najważniejsze kontrole funkcjonują w praktyce. Nasza weryfikacja powinna się opierać na stworzonym przez nas w kroku pierwszym syntetycznym opisie etapów kontroli. Krok ten w praktyce polega na wybraniu umowy / umów o pracę dowolnego pracownika / pracowników i prześledzeniu wszystkich etapów od momentu zatrudnienia aż do naliczenia i wypłaty wynagrodzenia. Dobór liczebności próby jest uzależniony od przyjętych przez nas wymogów lub ustaleń w ramach zakresu audytu. Przyjmuje się, że audyt systemu kontroli wewnętrznej będzie skuteczny, jeśli w próbie znajdzie się co najmniej po jednej charakterystycznej dla jednostki transakcji. Tzn., jeśli w jednostce występują pracownicy wynagradzani ryczałtowo i godzinowo, powinniśmy wziąć do próby co najmniej jedną umowę każdego z tych typów pracowników.

Analiza powinna się opierać na następujących czynnościach:

|

Czynność weryfikująca |

Pracownik umysłowy |

Pracownik fizyczny |

|

Analiza umowy o pracę |

Weryfikacja podpisu osoby reprezentującej pracodawcę pod kątem prawidłowości i zgodności reprezentacji ze stanem rzeczywistym. |

|

|

Analiza spełnienia przez umowę o pracę warunków zawartych w kodeksie pracy (minimalny zakres treści, forma pisemna). |

||

|

Porównanie zgodności wynagrodzenia z umowy o pracę z regulaminem wynagradzania (jeśli istnieje) oraz listą płac, z uwzględnieniem aktualnych aneksów do umowy o pracę. |

||

|

Analiza innych zapisów umownych dotyczących premii, dodatkowych świadczeń itp. |

||

|

Rejestracja w ZUS |

Sprawdzenie, czy pracownik został zarejestrowany w ZUS i czy zostało to zrobione we właściwym czasie (deklaracja ZUS ZUA). |

|

|

Weryfikacja listy płac |

Porównanie zgodności wynagrodzenia z listy płac z umową o pracę (z uwzględnieniem aneksów). |

|

|

nie dotyczy |

Sprawdzenie naliczenia płacy miesięcznej wg stawki godzinowej z rejestrem przepracowanych w miesiącu godzin. Weryfikacja zasad i śladów (podpis przełożonego) akceptacji liczby przepracowanych godzin za dany okres rozliczeniowy. |

|

|

Analiza zgodności dodatkowych składników wynagrodzeń typu: premie, nadgodziny, praca w nocy, praca w weekendy. Weryfikacja zasad i śladów (podpis przełożonego) akceptacji liczby godzin lub przyznania premii za dany okres rozliczeniowy. |

||

|

Czy przyznanie ewentualnej premii jest zgodne z umową o pracę i obowiązującymi zasadami, decyzjami kierownictwa? |

||

|

Jakie dodatkowe świadczenia zostały doliczone pracownikowi do podstawy składek ZUS a jakie do podstawy opodatkowania PIT? Jakie dodatkowe świadczenia otrzymuje pracownik, które nie zostały uwzględnione w jego wynagrodzeniu? |

||

|

Weryfikacja śladów identyfikujących osobę sporządzającą listę płac. |

||

|

Weryfikacja śladów sprawdzenia listy płac (pod względem formalnym, matematycznym, merytorycznym). Czy dokonana przez osobę do tego uprawnioną? |

||

|

Weryfikacja śladów akceptacji listy płac do wypłaty. Czy dokonana przez osobę do tego uprawnioną? |

||

|

Analiza zapisów w księgach rachunkowych |

Weryfikacja prawidłowości kwot ujętych w księgach jako koszty wynagrodzeń, ubezpieczeń społecznych i innych świadczeń, ich zgodności z kwotami na listach płac (zgodność matematyczna). |

|

|

Weryfikacja prawidłowości ujęcia kwot z list płac na odpowiednich kontach księgowych (zgodność merytoryczna). |

||

|

Weryfikacja prawidłowości ujęcia kosztów wynagrodzeń, ubezpieczeń społecznych i innych świadczeń w księgach we właściwych okresach sprawozdawczych (prawidłowość rozgraniczenia w czasie). |

||

|

Analiza deklaracji ZUS -DRA |

Weryfikacja prawidłowości wprowadzenia danych z list płac do deklaracji ZUS-DRA za dany okres. |

|

|

Wypłata wynagrodzenia |

Analiza zgodności kwoty przelewu na rachunek bankowy pracownika z kwotą netto z zatwierdzonej do wypłaty listy płac. |

|

Powyższe czynności powinny zostać opisane w identycznej tabeli jak załącznik nr 1 z tą różnicą, że zamiast ogólnych opisów osób / działów i dokumentów powołujemy się na konkretne osoby (imię i nazwisko) i dokumenty (numer i data) oraz weryfikujemy realne ślady kontroli (identyfikacja podpisów i uprawnień osób podpisujących).

KROK 3

Krok trzeci stanowi ocenę wyników uzyskanych w toku audytu systemu kontroli wewnętrznej. Ocenie podlegają przede wszystkim następujące zagadnienia:

- Czy zaprojektowany i wprowadzony w jednostce system kontroli wewnętrznej w obszarze wynagrodzeń jest adekwatny do rozmiarów i charakteru jej działalności?

- Czy wprowadzony w jednostce system kontroli wewnętrznej w obszarze wynagrodzeń jest przestrzegany i stosowany w praktyce?

Stwierdzone rozbieżności lub braki powinny zostać omówione i wyjaśnione z kierownictwem jednostki. Być może nieprawidłowości dotyczą tylko aspektu praktycznego i możliwe jest ich usunięcie poprzez stosowanie ustalonych już w jednostce procedur.

Pozytywna ocena systemu kontroli wewnętrznej w jednostce w obszarze wynagrodzeń pozwala stwierdzić, że ryzyko wystąpienia nieprawidłowości jest znacząco ograniczone. Dochowanie wszelkich dobrze zaprojektowanych procedur kontrolnych i ich stosowanie w praktyce umożliwia uniknięcie nieprawidłowości lub co najmniej ich szybkie wykrycie i usunięcie. Nieodpowiednio zaprojektowany system lub całkowity brak systemu kontroli wewnętrznej jak również jego niestosowanie w praktyce powoduje, że audyt należy rozszerzyć o szczegółowe procedury analityczne przedstawione poniżej.

Audyt systemu kontroli wewnętrznej poprzez swoje całościowe ujęcie oraz analizę procesów nie tylko do strony finansowej, ale również formalnej i proceduralnej umożliwia znalezienie przyczyn powstających nieprawidłowości. Pozwala więc nie tylko stwierdzić post factum, że wystąpił błąd, ale także znaleźć słabe punkty, w których istnieje ryzyko wystąpienia błędu. Natomiast zaprezentowany poniżej audyt analityczny ma na celu jedynie potwierdzenie danych finansowych znajdujących się w księgach rachunkowych (a ostatecznie w sprawozdaniu finansowym jednostki) z dokumentami źródłowymi oraz obowiązującymi przepisami prawa.

AUDYT ANALITYCZNY

Audyt analityczny obejmuje kilka podstawowych procedur, których wykonanie umożliwia stwierdzenie prawidłowości i kompletności ujęcia kosztów wynagrodzeń, ubezpieczeń społecznych i innych świadczeń w księgach rachunkowych w danym okresie.

PRZEGLĄD ANALITYCZY DYNAMIKI KOSZTÓW

Polega na analizie miesięcznych kwot kosztów wynagrodzeń i ubezpieczeń społecznych w relacji miesiąc do miesiąca i rok do roku. Możliwe warianty przedstawiają poniższe wykresy i opisy:

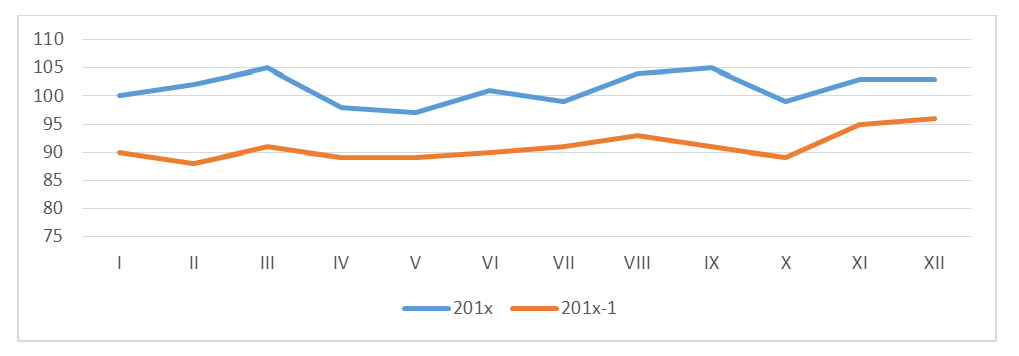

Przykład 1.

Wynagrodzenia kształtują się na stosunkowo stałym poziomie w kolejnych miesiącach roku. Ewentualne wahania są niewielkie i mogą wynikać jedynie ze zwykłych sytuacji. Koszty wynagrodzeń w kolejnych latach kształtują się również analogicznie, co świadczy o stabilności sytuacji i jednakowym ich ujęciu w tych okresach. Wyższy poziom kosztów w roku 201x w stosunku do roku 201x-1 może wynikać ze wzrostu płac lub zatrudnienia.

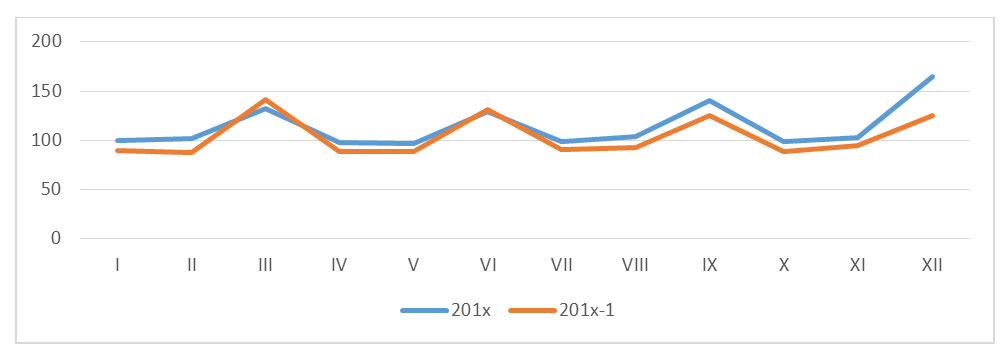

Przykład 2.

W tym przykładzie zauważalny jest istotny wzrost wynagrodzeń w miesiącu kończącym każdy kwartał. Może to oznaczać, że pracownicy otrzymują premie kwartalne, np. od wyników.

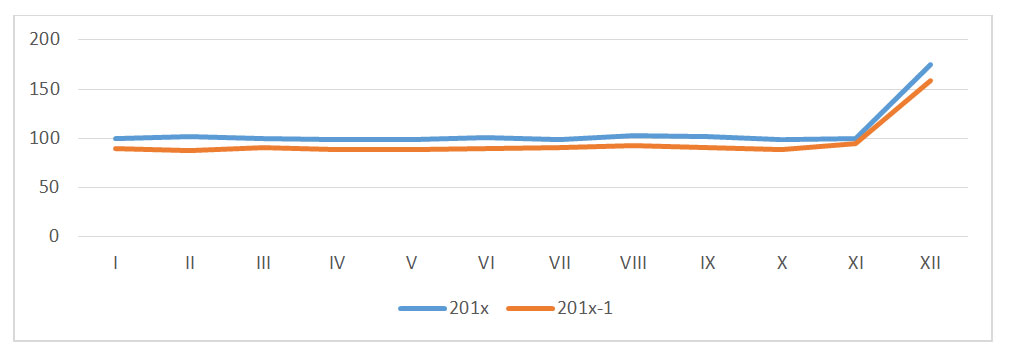

Przykład 3.

Taki układ kosztów wynagrodzeń może oznaczać, że pracownicy otrzymują premie roczną jednorazowo na koniec roku lub jednostka tworzy w grudniu rezerwę kosztową na premie dla pracowników, które zostaną wypłacone np. w pierwszym kwartale kolejnego roku. Gdyby jednak jednorazowe wysokie koszty wynagrodzeń miały miejsce w pierwszym kwartale roku i w wyniku ustaleń stwierdzilibyśmy, że wzrost dotyczy wypłaty premii za rok ubiegły, należałoby zwrócić jednostce uwagę na konieczność tworzenia rezerwy na premie w roku, za który premia staje się należna (rachunkowa zasada współmierności kosztów i przychodów).

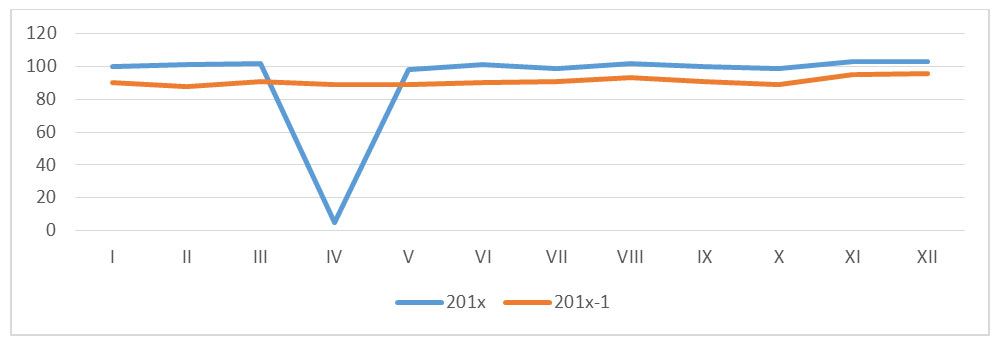

Przykład 4.

W tym przykładzie przedstawiono sytuację, w której koszty wynagrodzeń w jednym miesiącu wynoszą blisko zero. Może to oznaczać, że jednostka zmieniła w trakcie roku system wypłaty wynagrodzeń, tzn. wynagrodzenie za marzec zostało wypłacone do końca marca, a wynagrodzenie za kwiecień do 10 maja, co spowodowało, że w kwietniu nie poniesiono praktycznie żadnych kosztów wynagrodzeń. Innym wyjaśnieniem może być rozwiązanie niewykorzystanej lub nadmiernej rezerwy na koszty premii dla pracowników, co jednak z punktu widzenia ustawy o rachunkowości jest nieprawidłowe.

Analogicznie należy dokonać analizy kosztów ubezpieczeń społecznych i innych świadczeń. Jednak w tym przypadku ze względu na to, że w tej pozycji kosztów rachunkowych ujmuje się często inne pozycje kosztów poza składkami ZUS, które nie zawsze mają charakter cykliczny, o czym będzie mowa poniżej, warto poddać analizie jedynie koszty związane ze składkami ZUS. Uzyskamy dzięki temu bardziej wiarygodne wyniki analizy.

Przegląd analityczny dynamiki kosztów pozawala w miarę łatwo i szybko wykryć wszelkie nietypowe lub ponadnormatywne wahania kosztów w relacji do danych historycznych. Najczęściej znajdują one realne wyjaśnienia, lecz czasami pozwalają też znaleźć celowe lub omyłkowe nieprawidłowości. Analiza dynamiki kosztów jest podstawowym testem przy przeglądach sprawozdań finansowych przeprowadzanych przez biegłych rewidentów zgodnie z Krajowymi i Międzynarodowymi Standardami Rewizji Finansowej. Plik do analizy dynamiki kosztów wynagrodzeń i ubezpieczeń społecznych w ujęciu rocznym i miesięcznym stanowi załącznik nr 2.

PRZEGLĄD TYTUŁÓW KOSZTÓW

Test polega na analizie tytułów kosztów wchodzących w skład kosztów wynagrodzeń i ubezpieczeń społecznych. Celem przeglądu jest weryfikacja poprawności klasyfikacji kosztów.

Na koszty wynagrodzeń w rachunku zysków i strat powinny się składać wynagrodzenia brutto:

- pracowników z tytułu stosunku pracy (umowy o pracę)

- z tytułu powołania (np. niezatrudnieni na umowę o pracę członkowie zarządu)

- z tytułu umów cywilno-prawnych (umowy zlecenia i umowy o dzieło)

- premie i nagrody

- świadczenia urlopowe

- nagrody jubileuszowe

- odprawy emerytalne i rentowe

- kontrakty menedżerskie

- kontrakty agencyjne

- inne wynagrodzenia obciążające pracodawcę

Na koszty ubezpieczeń społecznych i innych świadczeń składają się:

- składki na ubezpieczenia społeczne, Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych obciążające pracodawcę

- odpisy na Zakładowy Fundusz Świadczeń Socjalnych

- odpisy na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych (PFRON)

- inne świadczenia na rzecz pracowników, w tym:

- finansowane przez pracodawcę dodatkowe ubezpieczenia pracowników

- pakiety medyczne dla pracowników i medycyna pracy

- obowiązkowe posiłki regeneracyjne i napoje dla pracowników

- wydatki na BHP

- odzież robocza

- koszty dokształcania pracowników (szkolenia, kursy)

Nieprawidłowo zaklasyfikowane lub niekompletnie ujęte koszty mogą zniekształcić obraz rachunku zysków i strat dla jego finalnego odbiorcy, a w skrajnych przypadkach zniekształcić wynik finansowy jednostki.

ANALIZA UJĘCIA KOSZTÓW Z DOKUMENTAMI ŹRÓDŁOWYMI

Kolejnym możliwym do przeprowadzenia testem jest weryfikacja zgodności kosztów wynagrodzeń i ubezpieczeń społecznych ujętych w systemie finansowo-księgowym z dokumentami źródłowymi.

Test polega na porównaniu kosztów wynagrodzeń ujętych w kolejnych miesiącach z sumą wynagrodzeń brutto z zatwierdzonych list płac sporządzonych za analogiczne miesiące. W większości przypadków nie powinny wystąpić żadne różnice.

W przypadku kosztów ubezpieczeń społecznych porównujemy koszty z tego tytułu ujęte na kontach księgowych z deklaracjami ZUS-DRA za odpowiednie miesiące. Dla uproszczenia postępowania i większej przejrzystości powinniśmy przyjąć do testu jedynie koszty ubezpieczeń społecznych pomijając inne dodatkowe świadczenia dla pracowników, gdyż tylko te pierwsze są uwzględniane na deklaracjach składanych do ZUS. Miesięczne koszty porównujemy z sumą składek opłacanych przez płatnika (pracodawcę) z deklaracji ZUS-DRA za ten sam miesiąc. Pełna zgodność występuje jedynie w przypadku, gdy wynagrodzenia wszystkich pracowników są wypłacane w miesiącu, którego dotyczą. W sytuacji przesunięcia wynagrodzeń wszystkich pracowników na kolejny miesiąc zgodność wystąpi pomiędzy kosztami z danego miesiąca, a deklaracją ZUS-DRA z kolejnego miesiąca. Kwestia jest najbardziej skomplikowana, jeśli część pracowników ma wypłacane wynagrodzenia do końca miesiąca a część dopiero w kolejnym miesiącu. W takiej sytuacji należy porównać zapisy na koncie z odpowiednimi listami płac oraz oddzielnie deklaracje ZUS-DRA z listami płac.

Schemat analizy może ułatwić poniższa tabela:

|

Księgi |

Lista płac |

Wypłata |

Deklaracja ZUS-DRA |

Płatność ZUS |

|

|

Wynagrodzenie płatne w całości w miesiącu, którego dotyczy |

marzec |

marzec |

marzec |

marzec |

kwiecień |

|

Wynagrodzenie płatne w całości w miesiącu następującym po miesiącu, którego dotyczy |

marzec |

marzec |

kwiecień |

kwiecień |

maj |

|

Wynagrodzenie płatne: |

|||||

|

dla pracowników umysłowych w tym samym miesiącu, którego dotyczy |

marzec |

marzec |

marzec |

marzec |

kwiecień |

|

dla pracowników fizycznych w miesiącu następującym po miesiącu, którego dotyczy |

marzec |

marzec |

kwiecień |

kwiecień |

maj |

Przesunięcie wypłaty części wynagrodzeń powoduje, że bazując na przykładzie z powyższej tabeli musimy porównać koszty ubezpieczeń społecznych z deklaracji ZUS-DRA za miesiąc kwiecień z kosztami ubezpieczeń społecznych z listy płac pracowników umysłowych za kwiecień oraz płac pracowników fizycznych za marzec.

W uzupełnieniu analizy zgodności kosztów z dokumentami źródłowymi, jeśli stwierdzimy, że jednostka wykazuje wysokie koszty dodatkowych świadczeń dla pracowników z innych tytułów niż składki ZUS można dokonać weryfikacji zapisów księgowych z odpowiednią dokumentacją źródłową (fakturami zakupu usług szkoleniowych, posiłków i napojów regeneracyjnych, usług medycznych itp.).

Testy te pozwalają z jednej strony sprawdzić prawidłowość ujęcia w księgach rachunkowych kosztów osobowych we właściwych kwotach, natomiast z drugiej potwierdzić ich kompletność i właściwe rozgraniczenie w czasie. Do wykonania testu można użyć tabel z załącznika nr 3.

SPRAWDZENIE POPRAWNOŚCI NALICZENIA POSZCZEGÓLNYCH SKŁADNIKÓW WYNAGRODZENIA

Zgodnie z ustawą o systemie ubezpieczeń społecznych od każdego wynagrodzenia brutto pracownika zatrudnionego na umowę o pracę (obecnie również w pewnym zakresie na umowę cywilno-prawną) pracodawca jest zobowiązany do naliczenia i odprowadzenia za pracownika składek na ubezpieczenia społeczne oraz Fundusz Pracy i Fundusz Gwarantowanych Świadczeń Pracowniczych. Natomiast zgodnie z ustawą o podatku dochodowym od osób fizycznych nalicza i odprowadza podatek dochodowy do właściwego urzędu skarbowego. Kluczem do prawidłowego spełnienia ww. obowiązków ustawowych jest właściwe naliczenie poszczególnych składników wynagrodzeń. Obecnie proces ten jest dokonywany automatycznie przez stworzone do tego moduły systemów finansowo-księgowych. Dzięki temu próbę przyjętą do audytu można ograniczyć do weryfikacji jednego schematu wyliczenia. Jeśli wszystkie wyliczenia są dokonywane według tego samego automatycznego schematu, to sprawdzenie poprawności pojedynczej próby pozwala ocenić prawidłowość lub nie wyliczeń w całej populacji.

Wysokość poszczególnych składek ZUS (dane na wrzesień 2019):

|

Rodzaj składki |

Pracodawca |

Pracownik |

|

Ubezpieczenie emerytalne |

9,76% |

9,76% |

|

Ubezpieczenie rentowe |

6,50% |

1,50% |

|

Ubezpieczenie zdrowotne * |

- |

9,00% |

|

Ubezpieczenie chorobowe |

- |

2,45% |

|

Ubezpieczenie wypadkowe ** |

0,40% - 3,86% |

- |

|

Fundusz Pracy *** |

2,45% |

- |

|

Fundusz Gwarantowanych Świadczeń Pracowniczych *** |

0,10% |

- |

* odliczeniu od podatku podlega jedynie ubezpieczenie zdrowotne w wysokości 7,75%

** wysokość składki na ubezpieczenie wypadkowe jest uzależniona od kategorii ryzyka w danej grupie działalności zgodnie z załącznikiem do Rozporządzenia Ministra Pracy i Polityki Społecznej z dnia 29 listopada 2002 r. w sprawie różnicowania stopy procentowej składki na ubezpieczenie społeczne z tytułu wypadków przy pracy i chorób zawodowych w zależności od zagrożeń zawodowych i ich skutków (Dz.U.2019.757)

*** składki na Fundusz Pracy i FGŚP opłaca się za osoby, które nie osiągnęły wieku wynoszącego co najmniej 55 lat - kobiety i co najmniej 60 lat - mężczyźni.

Przy wyliczaniu składek ZUS od wynagrodzenia należy zwrócić uwagę na występujące ograniczenia w naliczeniu składek na ubezpieczenia emerytalne i rentowe. Zgodnie z art. 19 ust 1 ustawy o systemie ubezpieczeń społecznych roczna podstawa wymiaru składek na ubezpieczenia emerytalne i rentowe w danym roku kalendarzowym nie może być wyższa od kwoty odpowiadającej trzydziestokrotności prognozowanego przeciętnego wynagrodzenia miesięcznego w gospodarce narodowej na dany rok kalendarzowy. Aktualne dane dotyczące limitów można znaleźć na stronie internetowej ZUS.

Przykład 5.

Schemat wyliczenia poszczególnych składników wynagrodzeń wygląda następująco:

|

Składnik wynagrodzenia |

Stawka % |

Formuła |

Wartość w PLN |

|

Wynagrodzenie brutto |

- |

- |

5.000,00 |

|

Ubezpieczenie emerytalne (pracodawca) |

9,76 |

5.000,00 x 9,76% |

488,00 |

|

Ubezpieczenie emerytalne (pracownik) |

9,76 |

5.000,00 x 9,76% |

488,00 |

|

Ubezpieczenie rentowe (pracodawca) |

6,50 |

5.000,00 x 6,50% |

325,00 |

|

Ubezpieczenie rentowe (pracownik) |

1,50 |

5.000,00 x 1,50% |

75,00 |

|

Ubezpieczenie chorobowe (pracownik) |

2,45 |

5.000,00 x 2,45% |

122,50 |

|

Ubezpieczenie zdrowotne (pracownik) * |

9,00 |

4.314,50 x 9,00% |

388,31 |

|

Ubezpieczenie zdrowotne podlegające odliczeniu od podatku * |

7,75 |

4.314,50 x 7,75% |

334,37 |

|

Ubezpieczenie wypadkowe (pracodawca) |

0,40 |

5.000,00 x 0,40% |

20,00 |

|

FP (pracodawca) |

2,45 |

5.000,00 x 2,45% |

122,50 |

|

FGŚP (pracodawca) |

0,10 |

5.000,00 x 0,10% |

5,00 |

|

Suma składek na ubezpieczenie społeczne (pracownik) |

- |

- |

685,50 |

|

Koszty uzyskania przychodu ** |

- |

- |

111,25 |

|

Dochód pracownika |

5.000,00 – 685,50 – 111,25 = |

4.203,25 |

|

|

Podatek dochodowy *** |

4.205,23 x 18% = |

757,00 |

|

|

Kwota ustawowo wolna od podatku |

556,02 / 12 = |

46,33 |

|

|

Zaliczka na podatek dochodowy **** |

757,00 – 46,33 – 334,37 = |

376,00 |

|

|

Wynagrodzenie netto |

5.000,00 – 685,50 – 388,31 – 376,00 = |

3.550,19 |

|

* podstawą składki na ubezpieczenie zdrowotne jest wynagrodzenie brutto pomniejszone o składki na ubezpieczenia społeczne płatne przez pracownika (ubezpieczenie emerytalne, rentowe i chorobowe).

** standardowe koszty uzyskania przychodu wynoszą 111,25 zł, dla pracowników zamieszkałych w tej samej miejscowości co zakład pracy oraz 139,06 zł dla pracowników zamieszkałych w innej miejscowości niż zakład pracy.

*** podatek dochodowy wynosi 18% lub 32% i jest w kalkulacji zaokrąglany do pełnych zł.

**** zaliczka na podatek dochodowy jest liczona jako podatek dochodowy wyliczony zgodnie z obowiązującymi stawkami pomniejszony o kwotę wolną od podatku i składkę na ubezpieczenie zdrowotne podlegającą odliczeniu od podatku dochodowego i jest w kalkulacji zaokrąglany do pełnych zł.

Stawka podatku dochodowego jest uzależniona od osiągniętego przez pracownika w danym roku kalendarzowym dochodu liczonego narastająco. Obowiązujące we wrześniu 2019 r. progi podatkowe wynoszą:

|

Podstawa obliczenia podatku w PLN |

Wartość podatku w PLN |

|

|

od kwoty |

do kwoty |

|

|

85.528,00 |

18% od kwoty dochodu minus 556,02 zł |

|

|

85.528,00 |

14.839,02 zł plus 32% od nadwyżki dochodu ponad 85.528,00 zł |

|

Wyliczone w ramach audytu poszczególne składniki wynagrodzenia brutto przyjętego do próby porównujemy z kwotami zawartymi w indywidualnej liście płac danego pracownika. Zgodność kwot potwierdza prawidłowe funkcjonowanie modułu do wyliczania wynagrodzeń. W celu ułatwienia kalkulacji składników wynagrodzeń można użyć gotowego kalkulatora w postaci załączonego pliku Excel (załącznik nr 4).

Pewną trudność w wyliczeniu poszczególnych składników wynagrodzeń może sprawić prawidłowe ustalenie przychodu pracownika do opodatkowania i oskładkowania ZUS. Oprócz standardowych tytułów przychodów takich jak wynagrodzenie zasadnicze, premie, bonusy, nagrody do przychodu mogą być doliczane statystycznie, czyli jedynie na potrzeby wyliczenia należnego podatku dochodowego, inne nieodpłatne świadczenia pracodawcy na rzecz pracownika.

Zaliczamy do nich przede wszystkim:

- użytkowanie samochodu służbowego do celów prywatnych (aktualne przepisy szczegółowo regulują kwotę statystycznego przychodu z tytułu użytkowania służbowego samochodu do celów prywatnych i wynosi ona 250,00 zł dla samochodów o pojemności silnika do 1.600 cm3 oraz 400,00 zł dla samochodów o pojemności silnika do 2.000 cm3).

- pakiety medyczne finansowane przez pracodawcę

- karty Benefit

- inne nieodpłatnie otrzymywane przez pracownika świadczenia

W takich przypadkach najlepiej każdy przypadek rozpatrzyć indywidualnie. Ustalić z jednostką, jakie świadczenia są doliczane do przychodów podatkowych pracownika oraz podstawy naliczenia składek na ZUS i na podstawie aktualnych aktów prawnych oraz orzecznictwa urzędów skarbowych i sądów administracyjnych ustalić zasadność ich zaklasyfikowania.

INNE ISTOTNE ZAGADNIENIA

WYNAGRODZENIE ZARZĄDU

Zagadnieniem, które powinno podlegać szczególnej analizie w obszarze kosztów wynagrodzeń jest wynagrodzenie zarządu. Kwestia ta ma szczególne znaczenie ze względu na to, że w bardzo wielu przypadkach stanowi istotną kwotę w relacji do całości wynagrodzeń wypłacanych w jednostce oraz umowy z członkami zarządu zawierają zapisy gwarantujące im dodatkowe premie w zamian za osiągane wyniki.

Członkowie zarządu mogą pełnić swoje funkcje w jednostce:

- jedynie w oparciu o powołanie do organu zarządzającego – zdarza się, że członek zarządu jest zatrudniony w jednostce nadrzędnej, a w jednostce, w której pełni funkcję nie pobiera wynagrodzenia

- na podstawie umowy o pracę – wtedy podlega takim samym prawom i obowiązkom jak każdy inny pracownik

- na podstawie kontraktu menedżerskiego

- na podstawie umowy o współpracy jako oddzielny podmiot i wtedy jego praca jest fakturowana jak inne usługi obce, stanowi jednak dla jednostki koszty wynagrodzenia zarządu

Przy audycie w obszarze wynagrodzeń należy zwrócić szczególną uwagę na umowy o pracę członków zarządu, obowiązujące w jednostce zasady wypłaty premii dla zarządu oraz inne indywidualne ustalenia w tej kwestii (np. uchwały Zgromadzenia Wspólników w tym zakresie). Najczęściej udziałowcy stawiają przed zarządem indywidualne cele w postaci założonego wzrostu przychodów i wyniku oraz osiągnięcia pewnych wytycznych pozafinansowych (np. zwiększenia liczby klientów). Na podstawie ich realizacji, często przy użyciu ustalonych wcześniej wag wyliczana jest ostateczna kwota premii. Wiedza ta jest niezbędna do skalkulowania kwoty przyszłej premii w celu utworzenia na nią stosownej rezerwy w sprawozdaniu finansowym sporządzanym za okres, za który przyznawana jest premia, dla zachowania rachunkowej zasady współmierności kosztów do osiąganych przychodów.

UJMOWANIE WARTOŚCI PAKIETÓW MEDYCZNYCH W PODSTAWIE ODPODATKOWANIA PIT I PODSTWIE NALICZENIA SKŁADEK ZUS

Ogólnie obowiązujące przepisy wskazują, że wartość pakietów medycznych opłacanych przez pracodawców i oferowanych pracownikom jako dodatek do wynagrodzenia musi być doliczana zarówno do przychodów pracownika (czyli opodatkowania PIT) jak i do podstawy naliczenia składek na ubezpieczenia społeczne (czyli oskładkowana ZUS). O ile w przypadku podatku dochodowego nie ma prawnej możliwości uniknięcia jego zapłaty od wartości otrzymanego nieodpłatnie pakietu medycznego, o tyle istnieje rozwiązanie pozwalające na jego nieuwzględnianie w podstawie naliczenia składek ZUS. Zgodnie z § 2 ust. 1 pkt 26 rozporządzenia ministra pracy i polityki socjalnej z 18 grudnia 1998 r. w sprawie szczegółowych zasad ustalania podstawy wymiaru składek na ubezpieczenia emerytalne i rentowe z podstawy wymiaru składek wyłączone są korzyści materialne wynikające z układów zbiorowych pracy, regulaminów wynagradzania lub przepisów o wynagradzaniu, polegające na uprawnieniu do zakupu po cenach niższych niż detaliczne niektórych artykułów, przedmiotów lub usług. W praktyce oznacza to, że stosowne uregulowanie kwestii pakietów medycznych dla pracowników w regulaminie wynagradzania oraz wprowadzenie za nie częściowej, nawet symbolicznej odpłatności spowoduje, że nie ma konieczności uwzględniania ich wartości w podstawie naliczania składek ZUS od wynagrodzenia.

Przykład A

Pracodawca wykupił pracownikom pakiety medyczne o wartości 100,00 zł. Firma nie posiada regulaminu wynagradzania ani innego dokumentu opisującego zasady i składniki wynagrodzeń. Całość kosztów pakietów medycznych ponosi pracodawca. W takim przypadku kwota 100,00 zł musi zostać doliczona statystycznie zarówno do przychodu podatkowego pracownika jak i do jego podstawy naliczenia składek ZUS.

Przykład B

Sytuacja analogiczna jak w przykładzie 1. Firma posiada jednak regulamin wynagradzania, w którym zostały szczegółowo opisane zasady przyznawania pracownikom dodatkowych składników wynagrodzenia zarówno pieniężnych jaki i niepieniężnych, w tym pakietów medycznych. Zgodnie z nim pracownicy mają potrącane co miesiąc z wynagrodzenia 5,00 zł za dostęp do usług medycznych. W takiej sytuacji kwota 95,00 zł (różnica pomiędzy wartością pakietu a kosztami pracownika, czyli część nieodpłatna) jest doliczana do jego przychodu podatkowego, ale nie ma obowiązku uwzględniania jej w podstawie naliczania składek ZUS.

Analogiczne postępowanie ma miejsce w sytuacji wykupienia przez pracodawcę np. kart sportowych dla pracowników. Natomiast doliczeniu do przychodów podatkowych i do podstawy naliczenia składek ZUS nie podlegają usługi medyczne związane z medycyną pracy.

PRZYDATNE INFORMACJE

Terminy przekazywania składek na ubezpieczenia społeczne do ZUS:

- do 5. dnia każdego miesiąca dla jednostek budżetowych i samorządowych zakładów budżetowych

- do 10. dnia każdego miesiąca dla osób fizycznych opłacających składkę wyłącznie za siebie

- do 15. dnia każdego miesiąca dla pozostałych płatników

Termin opłacania zaliczek na PIT:

- do 20. dnia każdego miesiąca

Obowiązek tworzenia Zakładowego Funduszu Świadczeń Socjalnych:

Obowiązek tworzenia ZFŚS powstaje w momencie przekroczenia przez pracodawcę progu zatrudnienia 20 osób liczonego jako liczba pracowników w przeliczeniu na pełne etaty w dniu 1 stycznia danego roku obrotowego. Istnieje możliwość odstąpienia od tworzenia ZFŚS w jednostce. Musi to być jednak udokumentowanie podpisaniem porozumienia z pracownikami lub przedstawicielem pracowników. Nie ma jednak takiej możliwości w jednostkach budżetowych i samorządowych zakładach budżetowych, bez względu na liczbę zatrudnionych pracowników (Ustawa z dnia 4 marca 1994 r. o zakładowym funduszu świadczeń socjalnych).

Obowiązek odprowadzania składek na Państwowy Fundusz Rehabilitacji Osób Niepełnosprawnych:

Obowiązek ten powstaje w momencie, gdy pracodawca zatrudnia co najmniej 25 pracowników w przeliczeniu na pełny wymiar czasu pracy. Z wpłat zwolnieni są pracodawcy, u których wskaźnik zatrudnienia osób niepełnosprawnych wynosi co najmniej 6% (Ustawa z dnia 27 sierpnia 1997 r. o rehabilitacji zawodowej i społecznej oraz zatrudnianiu osób niepełnosprawnych.).

WYKAZ ZAŁĄCZNIKÓW

- Opis systemu kontroli wewnętrznej jednostki w obszarze wynagrodzeń –

załącznik nr 1

załącznik nr 1 - Opis analizy dynamiki kosztów wynagrodzeń i ubezpieczeń społecznych w ujęciu rocznym i miesięcznym - załącznik nr 2

- Weryfikacja zgodności kosztów wynagrodzeń i ubezpieczeń społecznych ujętych w systemie finansowo-księgowym z dokumentami źródłowymi (test) – załącznik nr 3

- Kalkulacja składników wynagrodzeń – załącznik nr 4