Leasing (z ang. dzierżawa, najem) to jedna z najbardziej dynamicznie rozwijających się form finansowania działalności gospodarczej. W ciągu kilkunastu lat stał się skuteczną, alternatywną formą finansowania nabywania do używania środków trwałych, wartości niematerialnych i prawnych, gruntów. Dynamika rozwoju wynika z większej dostępności tej formy niż kredytów ze względu na to, że leasing oferują nie tylko banki, ale również inne podmioty (najczęściej firmy leasingowe). W przypadku leasingu oferowanego przez podmioty spoza sektora bankowego potencjalny leasingobiorca może liczyć na łatwiejszą procedurę, łagodniejsze warunki dotyczące oceny jego zdolności płatniczej czy wysokości udziału środków własnych (wysokości wpłaty początkowej).

Przedmiot leasingu:

Przedmiotem leasingu mogą być:

- środki trwałe,

- wartości niematerialne i prawne,

- grunty.

Według danych Związku Polskiego Leasingu, na koniec 2018 r. wartość umów obsługiwanych przez branżę leasingową wyniosła 146,6 mld zł, co oznacza +22,8 proc. wzrost w stosunku do 2017 r. Tak dobre wyniki polscy leasingodawcy zawdzięczają z jednej strony rekordowemu poziomowi finasowania pojazdów osobowych i dostawczych do 3,5 tony (pojazdy lekkie mają obecnie 48,4 proc. udział w rynku - wartość sfinansowanych umów w tym obszarze wyniosła 39,9 mld zł), a z drugiej - niesłabnącemu wśród przedsiębiorców zainteresowaniu finansowaniem maszyn i innych urządzeń (26,3 proc. udział) oraz środków transportu ciężkiego (udział na poziomie 23,7 proc.).

Podstawowe korzyści, jakie odnosimy finansując naszą działalność w drodze leasingu to:

|

Korzystający z leasingu |

Finansujący umowę leasingu |

|

|

Trochę prawa, czyli podstawy prawne leasingu:

Podstawowe źródło regulacji prawnych związane z leasingiem jest zawarte w przepisach Kodeksu Cywilnego (artykuły od 7091 do 70918 ). Przepisy te określają następujące kwestie:

- zasady zawierania umowy leasingu, jej wypowiedzenia, rozwiązania i wygaśnięcie,

- strony umowy,

- formę zawarcia umowy,

- obowiązki związane z płaceniem rat leasingowych i terminy płatności,

- obowiązki finansującego i korzystającego,

- koszty ubezpieczenia przedmiotu leasingu,

- odpowiedzialność finansującego związaną z wadami przedmiotu leasingu,

- zakres korzystania z przedmiotu leasingu i jego zbywanie,

- zasady przeniesienia własności rzeczy.

Zgodnie z tymi przepisami stronami w leasingu są:

finansujący (leasingodawca)  korzystający (leasingobiorca)

korzystający (leasingobiorca)

Na podstawie umowy leasingu finansujący w zakresie swojej działalności nabywa dla korzystającego rzecz będącą przedmiotem leasingu i oddaje ją do używania przez określony czas, natomiast korzystający jest zobowiązany z tego tytułu do zapłaty wynagrodzenia pieniężnego w ratach.

Przedmiotem leasingu może być również rzecz stanowiąca własność leasingodawcy.

W leasingu istotne jest to, że finansujący, podobnie jak przy zakupie na kredyt, nie odpowiada za przydatność rzeczy do używania ani za wady rzeczy nie leżące po jego stronie. Oznacza to, że przed wyborem przedmiotu leasingu powinniśmy dobrze się zastanowić, jakie parametry ma mieć przedmiot leasingu, ponieważ mała jego przydatność nie może być podstawą do nie płacenia rat czynszu leasingowego czy też odstąpienia od umowy. Z chwilą zawarcia umowy leasingu i umowy leasingodawcy ze zbywcą, przechodzi na nas uprawnienie z tytułu wad rzeczy względem zbywcy, co oznacza że to my we własnym zakresie (nie leasingodawca) będziemy musieli prowadzić rozmowy ze zbywcą w zakresie napraw gwarancyjnych czy dochodzenia praw z tytułu rękojmi. Istotne są też uregulowania związane z zabezpieczeniem przedmiotu leasingu przed jego utratą. Utrata, np. w wyniku zdarzenia losowego czy kradzieży, nie jest podstawą do nie płacenia rat leasingowych (podobnie jak przy kredycie), wręcz finansujący ma prawo żądania od nas natychmiastowej zapłaty wszystkich wskazanych w umowie a niezapłaconych rat. Dlatego w ratach leasingowych zgodnie, z przepisami, zawarte są również koszty z tytułu ubezpieczenia przedmiotu leasingu przed utratą. W związku z zawarciem umowy leasingu jesteśmy zobowiązani do utrzymywania rzeczy w należytym stanie, szczególnie w zakresie konserwacji i napraw. W przypadku konieczności dokonania istotnych napraw finansujący ma prawo do sprawdzenia rzeczy. Z umową leasingu wiążą się również ograniczenia swobody rozporządzania przedmiotem leasingu, inaczej niż w przypadku kredytu – bez zgody leasingodawcy nie możemy:

- używać rzeczy inaczej niż jest to określone w umowie leasingu,

- nie możemy dokonywać zmian w rzeczy, np.: wykonać tuningu samochodu,

- nie możemy oddać rzeczy w używanie innej osobie.

Natomiast leasingodawca ma uprawnienie do zbywania przedmiotu leasingu bez naszej zgody, co oznacza że właścicielem rzeczy może stać się inny podmiot i to jego dłużnikiem staniemy się w związku z leasingiem, my jedynie o tym fakcie zostaniemy poinformowani.

Pułapki prawne związane z leasingiem tkwią również w płatności rat w związku z rozwiązaniem umowy. W przypadku, kiedy nastąpi wypowiedzenie umowy z naszej winy, leasingodawca może żądać od nas natychmiastowej zapłaty wszystkich przewidzianych w umowie niezapłaconych rat. Oczywiście w przypadku umowy leasingu, podobnie jak przy kredycie, możemy prowadzić negocjacje i poszukać innej osoby, która wejdzie w nasze zobowiązania.

Natomiast w przypadku prawidłowego zakończenia umowy, pod warunkiem że w umowie założono przeniesienie własności rzeczy na nas po upływie wskazanego czasu trwania leasingu, mamy prawo żądania przeniesienia na nas własności rzeczy i to w ciągu miesiąca po okresie leasingu.

Pamiętajmy, że umowę leasingu pod rygorem nieważności zawieramy w formie pisemnej - oznacza to, że umowa dochodzi do skutku dopiero z chwilą podpisania a nie wydania rzeczy!

Należy pamiętać również, że w związku z umową leasingu obowiązujące są również zapisy KC odnoszące się do umów najmu i sprzedaży na raty, m.in. w zakresie zapłaty rat przed terminem płatności, zabezpieczenia rat, odpowiedzialności wobec osób trzecich i zwrotu rzeczy po zakończeniu umowy.

Leasing a podatki:

Podstawowe źródło informacji o regulacjach podatkowych umów leasingu zawarte jest w ustawie o podatku dochodowym od osób fizycznych (pdof rozdz. 4a art. 23a-23l) oraz w ustawie o podatku dochodowym od osób prawnych (pdop rozdz. 4a art. 17a-17l), w rozdziale ,,Opodatkowanie stron umowy leasingu".

Ustawy podatkowe określają następujące kwestie:

- definiują leasing,

- wskazują na okres zawierania umów,

- definiują spłatę wartości początkowej,

- wskazują na różne rodzaje leasingu.

Prawo podatkowe odnosząc się przepisów KC daje nieco inne spojrzenie na leasing. Zgodnie z definicją podatkową przez umowę leasingu określa się umowę nazwaną w kodeksie cywilnym, a także każdą inną umowę, na mocy której finansujący oddaje do odpłatnego używania korzystającemu podlegające amortyzacji środki trwałe, wartości niematerialne i prawne, a także grunty.

Z ustaw podatkowych wynika w sposób pośredni czas, na jaki zawierane są umowy leasingu, gdyż wskazują one na tzw. normatywny okres amortyzacji oznaczający w przypadku środków trwałych okres, w którym odpisy amortyzacyjne zrównują się z wartością początkową środków trwałych. Z tych przyczyn umowy leasingu zawierane są przede wszystkim na okres trwania amortyzacji środka trwałego lub jego minimalną część wskazaną w ustawach.

Istotny aspekt podatkowy dotyczy zaliczania opłat leasingowych w okresie trwania umowy leasingu do przychodów i kosztów. Opłaty ponoszone przez korzystającego z tytułu używania przedmiotu leasingu stanowią dla finansującego przychód, a dla korzystającego koszt uzyskania przychodów. Warunkiem takiego rozliczenia rat leasingowych jest zawarcie umowy na czas oznaczony, stanowiący co najmniej 40% normatywnego okresu amortyzacji, jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym rzeczy ruchome lub wartości niematerialne i prawne albo na okres co najmniej 10 lat, jeżeli jej przedmiotem są podlegające odpisom amortyzacyjnym nieruchomości. Dodatkowo musi być spełniony warunek, wg którego suma opłat poniesiona w okresie umowy leasingu pomniejszona o podatek VAT musi odpowiadać co najmniej wartości początkowej środków trwałych lub wartości niematerialnych i prawnych. W związku z przeniesieniem przez leasingodawcę, po upływie umowy leasingu, na leasingobiorcę własności rzeczy stanowiącej przedmiot leasingu, również generowane są przychód i koszt podatkowy.

Tak więc umowy leasingu wpływają na to, jakie korzyści ze względu na podatki odniesie jedna czy druga strona.

Rodzaj leasingu w prawie podatkowym:

Ze względów podatkowych wyróżniamy 2 podstawowe kategorie leasingu:

leasing operacyjny (bieżący) leasing finansowy (kapitałowy)

Należy pamiętać, że podane terminy są jedynie terminami potocznymi i nie są wprost nazwane w ustawach podatkowych.

> Leasing operacyjny - odpisów amortyzacyjnych dokonuje finansujący, a raty leasingowe w całości zaliczane są do kosztów uzyskania przychodu u korzystającego. Jest to jednocześnie podstawowa różnica podatkowa względem finansowania w formie kredytu. Leasing operacyjny charakteryzuje się następującymi cechami:

- w umowie określone są ustalone opłaty - ponoszone przez leasingobiorcę w podstawowym okresie umowy z tytułu używania przedmiotu leasingu – (po stronie finansującego przychód, u korzystającego koszt),

- przedmiot leasingu wykazywany jest jako składnik majątku finansującego, który dokonuje odpisów amortyzacyjnych,

- umowa leasingu zawierana jest na okres krótszy niż normatywny okres amortyzacji.

Ten rodzaj leasingu pozwala na obniżenie podstawy opodatkowania (zatrzymanie pieniądza w firmie) w związku z zaliczeniem do kosztów uzyskania przychodu wydatków z tytułu czynszu inicjalnego, raty leasingowej, opłat manipulacyjnych, prowizji. Ze względu na takie ujmowanie w kosztach leasing operacyjny podatkowo jest dla leasingobiorcy korzystniejszy.

> Leasing finansowy - odpisów amortyzacyjnych dokonuje korzystający, raty leasingowe składają się z części kapitałowej (spłata wartości przedmiotu leasingu) i odsetkowej (zarobek) – (podatkowy koszt uzyskania przychodu dla korzystającego stanowi jedynie część odsetkowa). Tak więc leasing finansowy z punktu widzenia podatku dochodowego przypomina bardziej spłatę kredytu. Leasing finansowy charakteryzuje się następującymi cechami:

- umowa jest zawierana na czas oznaczony,

- suma ustalonych w umowie opłat, pomniejszona o podatek VAT odpowiada co najmniej wartości początkowej przedmiotu leasingu,

- umowa zawiera postanowienie, że odpisów amortyzacyjnych w podstawowym okresie umowy leasingu dokonuje korzystający.

Jakie są więc istotne różnice między jedną a drugą formą leasingu:

- do kosztów uzyskania przychodu u leasingobiorcy oraz do przychodu u leasingodawcy zalicza się w leasingu finansowym jedynie odsetkową część rat leasingowych,

- przedmiot leasingu wykazuje się jako składnik majątku korzystającego w leasingu finansowym i u niego dokonywane są odpisy amortyzacyjne,

- umowa leasingu finansowego zawierana jest na okres zbliżony do normatywnego okresu amortyzacji przedmiotu leasingu.

Tak więc leasing finansowy pozwala leasingobiorcy na obniżenie podstawy opodatkowania (zatrzymanie pieniądza w firmie) w związku z zaliczeniem do kosztów uzyskania przychodu wydatków z tyt. odpisów amortyzacyjnych oraz rat leasingowych w części odsetkowej.

Leasing w podatku VAT

Obowiązujące przepisy o podatku VAT traktują leasing finansowy jak dostawę towarów (przeniesienie prawa do rozporządzania jak właściciel), jeżeli umowa przewiduje, że w następstwie normalnych zdarzeń przewidzianych tą umową lub z chwilą zapłaty ostatniej raty prawo własności zostanie przeniesione na leasingobiorcę. Obowiązek podatkowy dla leasingu finansowego powstawać będzie zgodnie z zasadami ogólnymi właściwymi dla dostawy towarów. W leasingu finansowym istnieje aktualnie podatkowa konieczność opłacenia z góry całego podatku VAT. W tego rodzaju leasingu finansujący pobiera od korzystającego kwotę należną w podziale na kolejne raty leasingowe (kapitałowo - odsetkowe), podatek VAT korzystający uiszcza od całej kwoty jednorazowo w momencie powstania obowiązku podatkowego, korzystający natomiast na podstawie faktury zakupu zawierającej wartość całego przedmiotu leasingu może na zasadach ogólnych dokonać odliczenia podatku VAT.

Zasady wspólne dla leasingu bez względu na jego formę podatkową:

- przedmiot leasingu zawsze pozostaje własnością leasingodawcy,

- leasingodawca może w szczególnych sytuacjach określonych umową odebrać leasingobiorcy przedmiot,

- obowiązkiem leasingobiorcy jest przede wszystkim płacenie czynszu w formie pieniężnej, czas trwania umowy jest określony.

Kiedy więc korzystać z:

leasingu operacyjnego – w sytuacji, kiedy chcemy mieć łatwiejsze i korzystniejsze rozliczenie w kosztach uzyskania przychodu i gdy nie jesteśmy zainteresowani przyszłym posiadaniem rzeczy, a rzecz ma charakter uniwersalny,

leasingu finansowego – kiedy jesteśmy zainteresowani nabyciem rzeczy na własność i dotyczy on najczęściej rzeczy specjalistycznych.

Ostatecznie decyzja, z jakiej formy leasingu skorzystać, należy do nas!

Jakie jeszcze rodzaje leasingu możemy spotkać w praktyce:

Ze względu na przedmiot możemy mówić o:

- leasingu inwestycyjnym – dotyczącym zarówno rzeczy ruchomych, oprogramowania i nieruchomości, np.: leasing samochodów osobowych,

- leasingu konsumpcyjnym – obejmuje wyłącznie materialne dobra trwałego użytku.

Ze względu na stronę finansującą:

- leasing bezpośredni – wytwórca jest jednocześnie finansującym, w związku z umową pozostaje nadal właścicielem rzeczy,

- leasing pośredni – w nabyciu i jego finansowaniu uczestniczy pośrednik – leasingobiorca, wbrew pozorom ten rodzaj leasingu nie musi być droższy co wynika z tego, że firmy leasingowe wielokrotnie nabywając rzeczy uzyskują korzystne rabaty, jakich nie uzyska pojedynczy klient,

- leasing zwrotny – korzystający odsprzedaje finansującemu własny środek trwały, a następnie „bierze” go w leasing, jest to szybki i prosty sposób na uwolnienie kapitału, natychmiastową poprawę płynności przy zachowaniu prawa do użytkowania sprzętu i pobierania z niego korzyści.

Leasing czy kredyt, co wybrać?

Ostateczna decyzja zależy od nas, natomiast są pewne przesłanki, które bardziej skłaniają nas albo do leasingu, albo kredytu:

- podmioty o niskiej zdolności kredytowej mają większą szansę na uzyskanie finansowania w ramach leasingu,

- w leasingu możemy otrzymać ofertę dodatkową (usługi w ramach umowy leasingowej, np.: koszty ubezpieczenia, konserwacja i serwis w cenie rat leasingowych),

- koszt kredytu bankowego jest nie pewny, ponieważ jest bardzo narażony na wpływ polityki monetarnej (restrykcyjna polityka powoduje podwyższenie kosztu kredytu),

- czynnikiem przemawiającym na korzyść leasingu jest bezpieczeństwo usługi oraz bezpieczeństwo posiadanego pojazdu. Każdy, kto bierze w leasing samochód, otrzymuje ubezpieczony i zarejestrowany pojazd, oszczędzamy czas oraz pieniądze dzięki konkurencyjnym cenom pakietów ubezpieczeniowych.

Reasumując nie można jednoznacznie określić czy łatwiejszy jest kredyt czy leasing. Żeby ostatecznie zdecydować, co jest dla nas lepsze, konieczna jest znajomość specyfiki danego przedsiębiorstwa.

Aby rozwiać wątpliwości warto zapoznać się z poniższą przykładową kalkulacją.

Leasing operacyjny samochodu osobowego a jego nabycie – porównanie:

- leasing – przedmiot: samochód osobowy na gruncie ustaw podatkowych, o wartości netto 80.000 zł (plus VAT w wysokości 17.600 zł), - korzystanie na drodze umowy leasingu pozwala odliczyć podatek VAT w kwocie 6.000 zł, wartość samochodu, która może stać się kosztem podatkowym to 91.600 zł, - wstępna rata leasingowa wynosi 15% wartości samochodu, z uwzględnieniem opłaty administracyjnej i podatku VAT wyniesie 15.500 zł, - cena nabycia samochodu po zakończeniu umowy ustalona na poziomie 6.000 zł z VAT-em, - umowa zawarta została na okres 30 miesięcy, raty leasingowe 2.650 zł (plus VAT) miesięcznie, tj. 3.233 zł brutto, - przedsiębiorca rozlicza się z podatku dochodowego według metody liniowej (w obliczeniu ujęto jeszcze poprzednią stawkę 19%).

- kredyt bankowy – w wysokości 82.100 zł, tj. ceny brutto samochodu (97.600 zł) pomniejszonej o wkład własny przedsiębiorcy w wysokości 15.500 zł, - prowizja bankowa 1%, - oprocentowanie kredytu wynosi 18% w skali roku (przy czym tzw. rzeczywista roczna stopa procentowa wyniesie ok. 21,5%), - kredyt spłacany w 30 równych miesięcznych ratach po 3.420 zł każda, - od wartości początkowej samochodu klient dokonuje odpisów amortyzacyjnych w wysokości 20% w skali roku, jednak odpis amortyzacyjny dla celów podatkowych dotyczy wyłącznie równowartości samochodu do 20.000 euro.

|

|

Leasing |

Kredyt |

||||

|

Miesiąc |

Rata leasingu brutto |

Rata leasingu zaliczana do kosztów podatkowych |

Zmniejszenie zobowiązania podatkowego |

Rata kredytu |

Amortyzacja podatkowa |

Zmniejszenie zobowiązania podatkowego |

|

15.500 – wpłata |

||||||

|

1 |

18.733 (wpłata) |

16.705 |

3.174 |

3.420 |

1.240 |

236 |

|

2 |

3.233 |

2.883 |

548 |

3.420 |

1.240 |

236 |

|

3 |

3.233 |

2.883 |

548 |

3.420 |

1.240 |

236 |

|

Wartość wykupu |

7.320 |

6.528 |

1.240 |

Dalsze odpisy amortyzacyjne |

37.200 |

7.068 |

|

Odsetki od kredytu |

20.500 |

3.895 |

||||

|

SUMA |

119.810 |

113.015 |

21.470 |

118.100 |

94.900 |

18.055 |

Wymagane dokumenty:

Na etapie analizy porównawczej oferty leasingowej i kredytu powinniśmy przygotować określone dokumenty, zależnie od naszej formy opodatkowania i skali działalności, ponieważ są one niezbędne do oceny naszej zdolności płatniczej. Po wybraniu formy finansowania trzeba będzie przygotować zestaw dokumentów potrzebnych do podpisania umowy, wśród nich są:

- dokumenty prawne: wypis z KRS lub zaświadczenie o wpisie do ewidencji działalności gospodarczej, akt założycielski spółki, nadanie numerów REGON i NIP,

- dokumenty finansowe: deklaracje podatkowe, skrócona lub pełna informacja typu bilans i rachunek zysków i strat, zaświadczenie z ZUS i US o niezaleganiu z opłatami.

Gdzie udać się w poszukiwaniu leasingu - od kogo leasing?

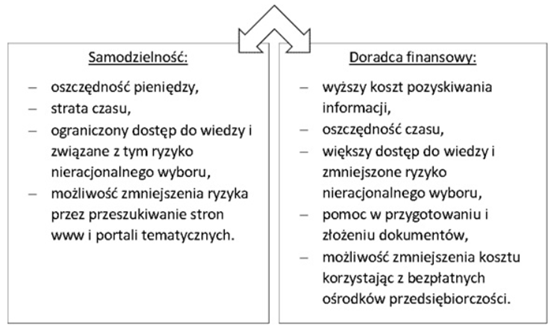

Chcąc znaleźć najbardziej dopasowaną do naszych potrzeb ofertę mamy dwie ścieżki:

Gdzie szukać informacji o leasingodawcach?

Ważnym i istotnym adresem dla potencjalnych leasingobiorców, z pomocy którego warto skorzystać choćby w zakresie rankingów leasingodawców i oceny ich wiarygodności, jest Związek Polskiego Leasingu (ZPL) www.leasing.org.pl zrzeszający 28 firm leasingowych oraz Polski Związek Wynajmu i Leasingu Pojazdów. ZPL jest członkiem Leaseurope - organizacji zrzeszającej 46 związków z 34 krajów Europy, współpracuje ze Związkiem Banków Polskich, Krajową Izbą Gospodarczą, Polską Konfederacją Pracodawców Prywatnych „Lewiatan", jest członkiem Koalicji na Rzecz Bezpieczeństwa i Transparentności Obrotu Gospodarczego, Koalicji Polskich Środowisk Finansowych na Rzecz Absorpcji Funduszy UE. Na stronie ZPL znajdziemy wykaz firm i instytucji bankowych oferujących leasing.