Jesteś osobą fizyczną prowadzącą działalność gospodarczą bądź prowadzisz mały biznes (mikroprzedsiębiorca[i]). Brawo! Jesteś jedną z „niepokornych” osób, które żyją wbrew regułom, jakie próbowano Ci wpajać na wczesnym etapie życia („chodź do szkoły, zdobywaj dobre stopnie, znajdź dobrze płatną, etatową pracę, weź kredyt hipoteczny, kredyt konsumpcyjny na samochód, telewizor itp., pracuj ciężko na etacie i spłacaj kredyty ...”). Jesteś jedną z osób, która nie chce być pracownikiem etatowym, który bogaci swoich szefów i właścicieli firm. Wziąłeś odpowiedzialność za swoje życie i finanse - chcesz pracować oraz zarabiać dla siebie i swojej rodziny, sam określać swoje godziny pracy oraz wysokość dochodów.

Miałeś wystarczająco dużo odwagi, aby otworzyć i prowadzić firmę. Ale czy masz wystarczająco dużą wiedzę, aby rozwinąć ją do rozmiarów prawdziwego biznesu? Czy masz szansę stać się inwestorem, który osiąga pasywny dochód (dochód, na który nie musisz pracować)?

Robert Kiyosaki i kwadrat przepływu pieniędzy

„Głównym powodem naszych kłopotów finansowych jest to, że w szkole nie nabywamy wiedzy o pieniądzach. Wynik tego jest taki, że ludzie uczą się pracować za pieniądze, ale nigdy nie uczą się jak to zrobić, aby pieniądze pracowały dla nich”

Autor powyższej wypowiedzi – Robert T. Kiyosaki jest właścicielem biznesów, inwestorem, nauczycielem, twórcą międzynarodowej firmy edukacyjnej uczącej zagadnień związanych z biznesem i inwestowaniem (Cashflow Technologies, Richdad). To milioner, który w wieku 47 lat przeszedł w „stan spoczynku” i zajął się tym, co lubił najbardziej, czyli inwestowaniem.

Robert Kiyosaki jest autorem międzynarodowego bestsellera „Bogaty ojciec, Biedny ojciec” oraz kolejnych jego części: „Kwadrat przepływu pieniędzy”, „Inwestycyjny poradnik bogatego ojca”, „Mądre Bogate Dziecko”, „Młody Bogaty Rentier”, „Przepowiednia Bogatego ojca”. W 2006 roku, wspólnie z Donaldem Trumpem napisał książkę „Dlaczego chcemy, abyś był bogaty”.

Milioner stworzył jedyny w swoim rodzaju program edukacyjny, który uczy rachunkowości, finansów i inwestowania w oparciu o grę planszową Cashflow 101 – grę dla dorosłych, która uczy wychodzenia z tzw. wyścigu szczurów i tworzenia warunków, w których to pieniądze będą pracowały dla Ciebie, abyś Ty już nie musiał ciężko pracować za pieniądze.

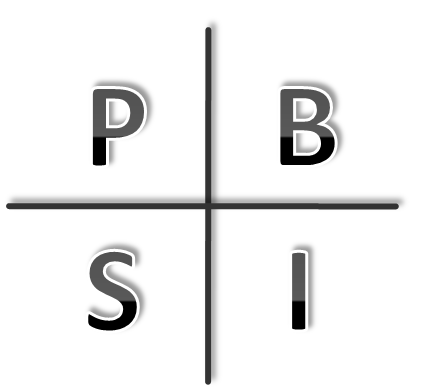

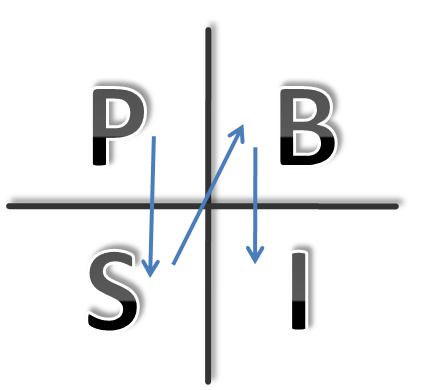

Kwadrat przepływu pieniędzy to schemat opracowany przez Kiyosakiego przedstawiający 4 typy ludzi, których można spotkać w świecie biznesu:

Rys. 1. Rysunek z książki R. Kiyosaki „Bogaty ojciec, Biedny ojciec”

P – oznacza pracownika, osobę pracującą na etacie dla kogoś innego.

S – to samozatrudniony lub właściciel małego biznesu; osoba, która jest właścicielem biznesu i w nim pracuje; osoby te często same generują przychód w swojej firmie, więc kiedy przestają pracować, przestają również zarabiać (np. lekarz, księgowy, mechanik, fryzjer).

B – właściciel biznesu, który polega na innych ludziach, którzy w tym biznesie pracują, stosując odpowiednie systemy zarządzania; przychód generowany jest w biznesie zawsze, bez względu na to, czy właściciel pracuje, czy jest na urlopie. Właściciele biznesu często opierają się na systemie sieciowym - franczyzie - dają możliwość innym przedsiębiorcom dzierżawy swojego sprawdzonego wzoru biznesu w ten sposób tworząc np. sieć sklepów pod tą samą nazwą (Groszek, Żabka, CCC).

I – inwestor, czyli osoba, która posiada zdywersyfikowane aktywa zapewniające mu pasywny przychód (pieniądze, na które nie musi pracować). Np. posiada nieruchomości, udziały w innych firmach, papiery wartościowe – które każdego miesiąca generują przychód pozwalający na zaspokojenie wszystkich potrzeb inwestora.

Świadome zarządzanie finansami, czyli inteligencja finansowa

Z powodu braku umiejętności zarządzania finansami wielu wykształconych ludzi wpędza się z sytuację o dużym zagrożeniu finansowym - ich przychody i rozchody są niemal takie same każdego miesiąca. To są ludzie, którzy kurczowo trzymają się bezpieczeństwa kojarzonego z pracą na etacie i są niezdolni do zmiany, gdy ekonomia ulega zmianie. Wiele razy niszczą też swoje zdrowie stresem i zmartwieniami. Ludzie Ci często mówią: „Prowadzenie biznesu i inwestowanie jest ryzykowne”.

Pytanie, czy prowadzenie biznesu i inwestowanie jest ryzykowne – czy może brak wykształcenia w tym zakresie? Ryzykowne jest poleganie na „bezpiecznej i pewnej pracy”, którą dał Ci ktoś inny a tym samym może Cię jej pozbawić – zostawiając z miesiąca na miesiąc bez przychodów, za które mógłbyś pokryć swoje miesięczne wydatki.

Można być właścicielem firmy – ale mentalnie nadal być pracownikiem etatowym. Aby stać się prawdziwym biznesmenem osiągającym sukces finansowy (zyski pozwalające wypłacać sobie „pensję” oraz realizować inwestycje prowadzące do zwiększenia przychodów) trzeba rozwijać swoją inteligencję finansową. Bez wiedzy na temat zarządzania finansami – Twoimi finansami, niskie jest prawdopodobieństwo, że zbudujesz taki biznes, który będzie Ci przynosił przychody nawet wtedy, gdy będziesz na urlopie.

Aby przejść z etapu S (mikroprzedsiębiorca) do etapu B (właściciel dużego biznesu) – konieczna jest wiedza w zakresie zarządzania finansami. Niezbędna jest pełna świadomość tego, co dzieje się z Twoimi pieniędzmi – inaczej nie będziesz w stanie dobrze nimi zarządzać i generować zysków. To nie księgowa jest odpowiedzialna za Twoje finanse, tylko Ty sam. Księgowa nie zarządza Twoimi pieniędzmi, ona je księguje na kontach. Czasem księgowa podpowie Ci, w jaki sposób zapłacić mniej podatku lub odzyskać więcej VATu, ale nie powie Ci np.:

- czy Twoje wydatki są racjonalne, sensowne bądź czy w perspektywie wygenerują przychód?

- czy Twoje przychody są wystarczające do pokrycia kosztów?

- ile musiałbyś zarabiać miesięcznie, aby pokryć koszty firmy i wziąć wypłatę dla siebie?

- ile musisz mieć zysku miesięcznie, żebyś zaczął odkładać na dalsze inwestycje w firmie?

Powinieneś prowadzić swoją własną księgowość, czyli zestawienie finansowe. Powinieneś wiedzieć, ile i jakich masz długów, ile i jakich rozchodów – i ile musisz zarobić każdego miesiąca, żeby je spłacić. Wtedy możesz zacząć się zastanawiać – o ile więcej musiałbyś zarabiać każdego miesiąca, abyś mógł nie tylko spłacić długi, ale też wziąć wypłatę dla siebie czy odkładać na inwestycję w swojej firmie, która w perspektywie podniosłaby przychody.

Zestawienie finansowe

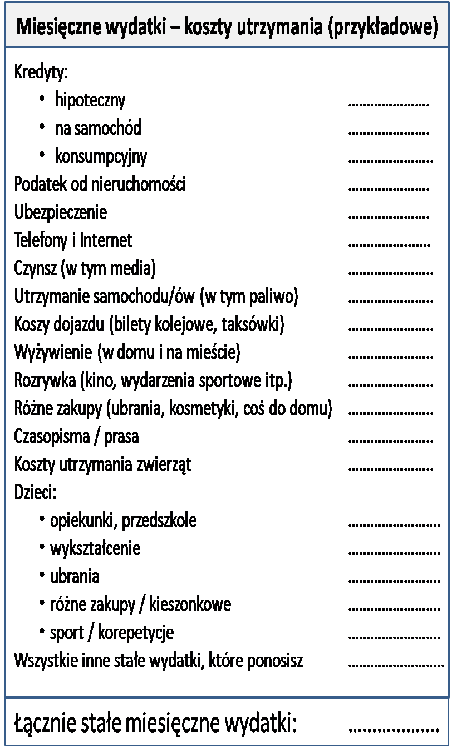

Aby dotrzeć tam, gdzie chcesz dotrzeć, musisz wiedzieć, w którym miejscu jesteś teraz. Stwórz swoje własne zestawienie finansowe a zobaczysz, jaka jest Twoja rzeczywista sytuacja. I realnie, w oparciu o rzeczywistą sytuację, określ swoje cele finansowe krótko i długoterminowe. Twoje zestawienie finansowe powinno zawierać zarówno koszty związane z prowadzeniem firmy, jak i wydatki związane z utrzymaniem siebie / rodziny (prowadzisz przecież firmę po to, aby mieć za co sfinansować własne potrzeby).

Zestawienie finansowe dotyczące wydatków Twoich i Twojej rodziny.

Wypisz wydatki, które faktycznie ponosicie – ich prawdziwą wysokość, a nie wydatki, które ponosilibyście po wprowadzeniu dyscypliny finansowej. Chodzi o to, aby wiedzieć, ile naprawdę wydajesz a tym samym, ile naprawdę potrzebujesz – nie chodzi bowiem o to, aby ograniczać swoje potrzeby, ale żeby zwiększać przychody, które te potrzeby pokryją.

Rys. 2. Opracowanie graficzne własne na podstawie książki Kim Kiyosaki „Bogata Kobieta”

Jeśli nigdy nie robiłeś takiego zestawienia, to być może (podobnie jak ja kiedyś) niechętnie się do niego zabierzesz. Jak już się zabierzesz, to być może (podobnie, jak to było u mnie) zorientujesz się, że właściwie nie bardzo wiesz, jakie kwoty wpisać w pozycjach poniżej czynszu. Większość z nas niestety nie kontroluje do końca swoich „drobnych”, bieżących, lecz stałych wydatków, takich jak wyżywienie, prasa, kosmetyki itp. Te zakupy wykonujemy często „odruchowo” bądź pod wpływem emocji, często ich nie planujemy, nie ustalamy limitów na poszczególne kategorie… A potem, pod koniec miesiąca jesteśmy bardzo zdziwieni, że życie jest takie drogie i nie wiadomo właściwie, na co poszły nasze wszystkie, ciężko zarobione pieniądze…

Jedną z podstawowych zasad, jakich próbuje nauczać Kiyosaki jest kontrola swoich wydatków, nawet tych najmniejszych. Musisz wiedzieć, ile i na co wydajesz – abyś mógł oszacować swoje miesięczne wydatki, na które ma „zarobić” Twoja firma. Jeśli nie wiesz, ile potrzebujesz, to skąd masz wiedzieć, ile musisz zarobić?

Jeśli nie wiesz, ile zarabiasz netto miesięcznie ze swojej firmy, to skąd możesz wiedzieć, czy stać Cię na zakup kina domowego? A może Twoje zarobki netto z firmy nie wystarczają na pokrycie stałych miesięcznych wydatków, tyle, że Ty o tym nie wiesz?

Robisz zestawienie finansowe dotyczące miesięcznych przychodów i rozchodów w firmie? Wiesz dokładnie, jakie produkty / usługi przynoszą Ci najwięcej przychodów? Wiesz, ile łącznie w miesiącu kosztują Cię „drobne” wydatki (np. detergenty, środki czystości)? Jeśli nie, to gorąco namawiam do sporządzenia tego typu zestawu danych. Ku Twojemu zaskoczeniu możesz się dowiedzieć, np. że jeden z 4 sprzedawanych przez Ciebie produktów / usług przynosi zaledwie kilka % przychodów w stosunku do pozostałych, a wszystkie koszty związane ze sprzedażą tego produktu / usługi, przekraczają przychody, jakie z nich uzyskujesz… Możesz się również przekonać, że gdybyś kupował płyn do mycia podłóg o 3 złote tańszy, to w skali roku mógłbyś zaoszczędzić 200 zł. A gdybyś racjonalnie kupował inne „drobne” rzeczy, może okazałoby się, że w skali roku jesteś w stanie zaoszczędzić nawet 2000 zł – pieniądze, które mógłbyś przeznaczyć na siebie bądź swoją rodzinę, a nie „oddawać” właścicielowi sklepu.

Zrób podobne, szczegółowe zestawienie wydatków w firmie według wzoru wydatków Twoich i Twojej rodziny. Pamiętaj, że robisz zestawienie rzeczywiste, a nie życzeniowe.

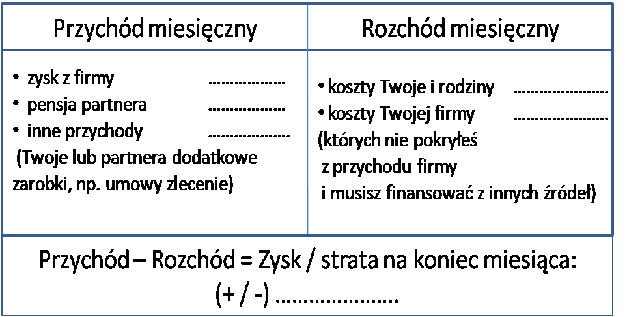

Teraz, w oparciu o dwa zestawienia: Twojej rodziny i Twojej firmy, wypełnij poniższą tabelę.

Rys. 3. Opracowanie własne na podstawie książki R. Kiyosaki „Inwestycyjny poradnik bogatego ojca”.

Jeśli wypełniłeś powyższe zestawienie to wiesz już wstępnie, jak wygląda Twoja sytuacja finansowa. Czy zarabiasz tyle, byś mógł pokryć potrzeby swoje i swojej rodziny?

A teraz policzmy Twoją „zamożność”

Zamożność wylicza się w następujący sposób: przez ile miesięcy jesteś w stanie pokrywać swoje koszty zakładając, że przestajesz pracować (nie masz pensji z pracy etatowej, zleceń itp. ani nie bierzesz swojego wynagrodzenia z firmy)?

Ile pieniędzy masz obecnie, nie uwzględniając pensji za pracę (z firmy czy z etatu)?

- Oszczędności ..........

- Akcje, obligacje, lokaty ..........

- Inne ..........

Zakładając, że wybierasz oszczędności, upłynniasz akcje i obligacje – ile pieniędzy Ci zostaje? Jeśli je masz - dodaj do tego przychody z tzw. aktywów, czyli te, na które nie musisz pracować (np. dochód z najmu nieruchomości).

Na ile miesięcy te pieniądze wystarczą na pokrycie potrzeb Twoich i Twojej rodziny?

Rys. 4. Równanie z książki Kim Kiyosaki „Bogata Kobieta”

Liczba miesięcy, przez którą jesteś w stanie się utrzymać nie pracując określa Twoją zamożność.

Zamożności nie określa sama skala przychodów – one same, bez zestawiania z kosztami nie mówią właściwie nic. Często patrzymy na ludzi, którzy pracują na wysokich stanowiskach (np. menadżerowie, dyrektorzy) bądź prowadzą mikroprzedsiębiorstwa (np. lekarze), mieszkają w wielkich, wyposażonych w nowoczesną elektronikę domach, jeżdżą drogimi samochodami i myślimy „tym to się powiodło, są tacy bogaci…”. Większość z tych ludzi rzeczywiście ma bardzo duże przychody – niestety również duże, jak nie większe wydatki, choćby na kredyty, za które kupili dom czy samochody. Ci ludzie mają duże przychody ze swojej ciężkie pracy i, póki pracują, są w stanie pokrywać swoje równie duże wydatki. Ale co się stanie, jeśli z jakiegoś powodu przestaną pracować?

Wielu ludzi, którzy awansują na wysokie stanowiska lub otwierają swoją firmę zaczynając zarabiać większe pieniądze, wpada w pułapkę „konsumpcji” – za pieniądze, które zarobili zaczynają kupować większe domy, lepsze samochody, nowocześniejsze telewizory itd. Ich przychód z pensji (etatowej bądź z firmy) jest wydawany na bieżące wydatki, a następnie na spłatę osobistego zadłużenia.

Zarabianie coraz większych pieniędzy nie uczyni Cię bogatym, jeśli nie będziesz potrafił nimi zarządzać. Większe pieniądze często powodują, że ludzie stają się jeszcze biedniejsi – wpadają w jeszcze większe długi, gdy zaczynają więcej zarabiać.

„Za każdym razem, kiedy jesteś komuś winien pieniądze, robią cię one pracownikiem tego, do kogo pieniądze te należą. Jeśli bierzesz kredyt na 30 lat, jesteś pracownikiem (banku) przez 30 lat”

[kredyt hipoteczny na własny dom, stanowiący pasywa]

„Dobry dług to taki, za który płaci ktoś inny zamiast ciebie, a zły to ten dług, za który ty płacisz swoim własnym potem i krwawicą”[ii]

[kredyt hipoteczny na nieruchomość stanowiącą aktywa, gdzie raty kredytu pokrywane są przez najemcę nieruchomości]

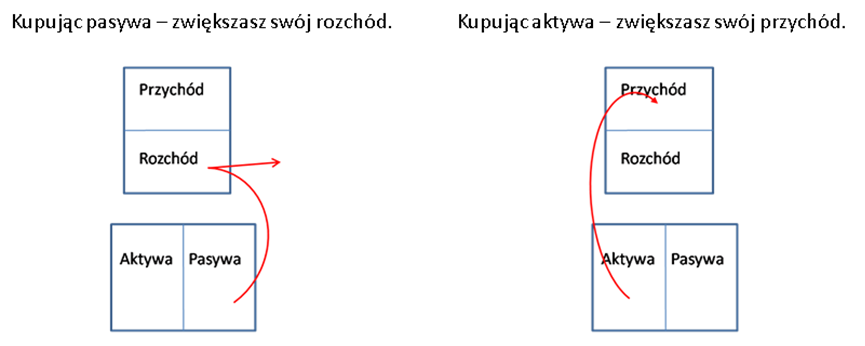

Tak więc dom może stanowić aktywa lub pasywa, w zależności od kierunku przepływu pieniędzy. Jeśli pieniądze wpływają do twojej kieszeni (czynsz od najemcy) to są AKTYWA; jeśli wypływają z twojej kieszeni – to są PASYWA.

Poniższe wykresy ilustrują różnicę w przepływie pieniędzy między aktywami a pasywami.

Rys. 5. Wykresy z książki R. Kiyosaki „Kwadrat przepływu pieniędzy”

Różnica między ludźmi zamożnymi a pozostałymi polega na tym, że Ci pierwsi kupują aktywa, a drudzy pasywa. To aktywa – czyli wszystko to, co jest źródłem przychodu, na który nie musisz pracować, są rzeczami, które powinieneś nabywać.

Kupuj więc aktywa, a nie pasywa. Kontroluj te emocje, które pchają Ciebie i miliony ludzi do kupowania „atrybutów bogactwa” – kontroluj swoją chciwość, pragnienie kupienia sobie radości, przyjemności, komfortu, na który będziesz musiał pracować jeszcze więcej i ciężej. Ludzie naprawdę zamożni, tacy, którzy mają przychód z aktywów (czyli nie muszą na niego pracować) mają dwie podstawowe umiejętności, których nie mają inni ludzie: cierpliwość i panowanie nad pragnieniem posiadania. Ludzie zamożni potrafią odmówić sobie chwilowych przyjemności, by w perspektywie posiadać dużo więcej pieniędzy – pieniędzy, na które nie będą musieli już pracować; pieniędzy z aktywów, które dadzą im wolność zarządzania własnym czasem i robienia tego, na co mają ochotę.

Zbudujesz siebie, zbudujesz firmę

Buduj swoją inteligencję finansową – ucz się ze wszelkich możliwych źródeł o tym, jak się zarządza finansami. Nabywaj wiedzę, którą mają ludzie bogaci – nie podążaj za tłumem, który lokuje wszystkie swoje przychody w pasywach. Myśl nieszablonowo.

Pamiętaj, że wszystko ma swój czas i miejsce. Wszystko ma swoją kolejność. Przejdź po kolei od kwadratu S do kwadratu I.

Rys. 6. Rysunek z książki R. Kiyosaki „Bogaty ojciec, Biedny ojciec”

Buduj swoją małą firmę (S) – w między czasie ucz się, jak prowadzić wielki biznes (głównie od strony finansowo – podatkowej). Kiedy już będziesz gotowy, rozwiń swoją działalność do dużego biznesu (B). Dzięki zyskom z dużego biznesu zacznij inwestować w aktywa (I). Kiedy nabędziesz aktywa pozwalające na pokrycie Twoich stałych potrzeb – zdecyduj sam, co chcesz robić dalej: czy iść na emeryturę i zająć się swoją największą pasją, czy budować nowy biznes.

Wiem, że to nie jest to proste jak powyższy wykres. Nic nie jest proste – ani prowadzenie firmy w kwadracie S, ani wielkiego biznesu w kwadracie B. Dla wielu ludzi przebywanie w kwadracie P – pracownika etatowego, też nie jest proste ani łatwe.

Proste i łatwe są tylko te rzeczy, które znamy i rozumiemy. Dlatego właśnie musisz zdobywać jak najwięcej wiedzy i umiejętności w zakresie prowadzenia firmy i zarządzania finansami – kiedy je zdobędziesz wszystko, co do tej pory wydawało Ci się „nie do przeskoczenia” stanie się jasne, oczywiste, proste lub wręcz banalne. Tak jak jazda samochodem – umiejętność, z którą się nie urodziłeś, tylko musiałeś opanowywać słuchając wielogodzinnych wykładów oraz spędzając wiele godzin na praktycznych ćwiczeniach w samochodzie z instruktorem.

Wyrób w sobie nowy nawyk – przez określony czas dziennie (np. 20 min) bądź tygodniowo (np. 5 godzin) zdobywaj potrzebną Ci wiedzę z wszystkich dostępnych źródeł. Określ realny czas, który jesteś w stanie przeznaczyć na zdobywanie nowej wiedzy pamiętając, że teraz uczysz się dla siebie i dla dobra swojej firmy, a nie dla stopni w szkole.

Zdobywaj wiedzę m. in. poprzez:

- Czytanie prasy poświęconej Twojemu biznesowi i biznesowi w ogóle;

- Słuchanie programów i wiadomości finansowych w telewizji i radiu;

- Słuchanie nagrań edukacyjnych dotyczących inwestowania i finansowej edukacji;

- Czytanie książek z zakresu edukacji finansowej (np. Kiosakyiego, D. Trumpa itd.);

- Granie w grę CASHFLOW;

- Rozmowę z ludźmi, którzy odnieśli sukces finansowy (posiadają pasywny przychód).

Najważniejsze, abyś zaczął od zdobycia wiedzy na temat przepływów finansowych – to pozwoli Ci poczuć kontrolę nad Twoim życiem i firmą. A poczucie kontroli daje siłę i energię do działania – coś, czego wiem, że bardzo potrzebujesz jako mikroprzedsiębiorca.

Rozumiem też, że hasło „przepływy finansowe”, „rachunkowość” czy „zestawienie bilansowe” może budzić w Tobie odruch ucieczki. Osoby, które biegłe są w finansach „z natury” to raczej rzadkość; globalnie mniej jest również osób z tzw. „ścisłym umysłem”. Finanse wydają się trudne, bo na ogół opisywane są przez specjalistyczny język – słownictwo, które znane jest głównie absolwentom ekonomii, bo tylko na tych studiach jest używane.

Finanse mogą być proste i zrozumiałe również dla Ciebie – wystarczy, że zamiast podręcznika do ekonomii przeczytasz książkę Kiyosakiego „Inwestycyjny poradnik bogatego ojca”. To zadziwiające, w jak przystępny sposób autor opisuje skomplikowane procesy natury finansowej i ekonomicznej. Wiedza, którą uzyskasz z książki stanie się fundamentem do budowy nowych umiejętności i nawyków. W związku z tym, iż umiejętności nabywa się w praktyce, a nawyki szlifuje poprzez powtarzanie czynności - zacznij grać w Cashflow 101 i ćwicz swój umysł, abyś potrafił szybko oceniać kierunek przepływu pieniędzy rozważając nowe możliwości biznesowe i inwestycyjne.

Podsumowanie

Robert Kiyosaki pochodzi z Ameryki - kraju, który słynie z ducha przedsiębiorczości, ale jednocześnie z największego na świecie poziomu inwestycji w pasywa. Może zastanawiasz się, co ten facet zza oceanu może wiedzieć na temat prowadzenia biznesu w Polsce – kraju tak różniącego się historycznie, gospodarczo, geograficznie itd. od wielkiego U.S.A? No cóż … ani w Ameryce, ani w Polsce nikt nie uczy młodych ludzi w szkołach, jak mają zarządzać swoimi finansami. Rodzice w naszym kraju czy w Stanach też niezwykle rzadko uczą swoje dzieci, w jaki sposób mają zarządzać swoimi pieniędzmi – nie uczą, bo sami często nie posiadają tej wiedzy. I wreszcie – wszędzie są ludzie, którymi kierują te same emocje – ludzie, którzy odczuwają silne pragnienie zaspokojenia swoich potrzeb materialnych (często wbrew obiektywnym możliwościom finansowym), którzy chcą mieć lepszy samochód czy dom od sąsiada, którzy chcą kupić uznanie innych „atrybutami bogactwa”, na które trzeba było wziąć kolejny kredyt.

Zapamiętaj „wytyczne” Kiyosakiego:

- Kontroluj swoje pieniądze – zarządzaj świadomie swoimi przepływami finansowymi.

- Bądź cierpliwy, panuj nad pragnieniem posiadania pasywów.

- Kupuj aktywa a nie pasywa.

- Buduj siebie – zdobywaj wiedzę i umiejętności niezbędne w biznesie.

Powyższy artykuł jest zaledwie kroplą z morza informacji, jakim są publikacje Roberta Kiyosaki. Jego koncepcja zarządzania firmą, ale także własnym życiem, jest uniwersalna – sprawdza się równie dobrze w Ameryce, jak i w Polsce.

[i] Mikroprzedsiębiorca - w myśl art. 104 ustawy o swobodzie działalności gospodarczej, to przedsiębiorca który w co najmniej jednym z dwóch ostatnich lat obrotowych: zatrudniał średniorocznie mniej niż 10 pracowników oraz osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz operacji finansowych nie przekraczający równowartości w złotych 2 mln euro lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych 2 lat nie przekraczający równowartości w złotych 2 mln euro.

(Wikipedia Wolna Encyklopedia; http://pl.wikipedia.org/wiki/Mikroprzedsi%C4%99biorca)

[ii] Wypowiedzi Bogatego Ojca z książki R. Kiyosaki „Bogaty ojciec, Biedny ojciec”.